Aset adalah sumber yang dimiliki atau dikendalikan oleh individu, syarikat korporat Syarikat korporat adalah entiti undang-undang yang dibuat oleh individu, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk keuntungan. Syarikat dibenarkan untuk membuat kontrak, menuntut dan disaman, memiliki aset, membayar cukai persekutuan dan negeri, dan meminjam wang dari institusi kewangan. , atau pemerintah dengan harapan bahawa ia akan menghasilkan nilai ekonomi yang positif. Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dan mengklasifikasikan jenis aset dengan betul sangat penting untuk kelangsungan syarikat, khususnya keselesaan dan risiko yang berkaitan.

Rangka kerja Piawaian Pelaporan Kewangan Antarabangsa (IFRS) mendefinisikan aset sebagai berikut: "Aset adalah sumber yang dikendalikan oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan diharapkan akan mengalir ke perusahaan."

Contoh aset termasuk:

- Tunai dan setara tunai

- Akaun Belum Terima

- Inventori Inventori Inventori adalah akaun aset semasa yang terdapat di kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat.

- Pelaburan

- PPE (Harta, Loji, dan Peralatan) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan

- Kenderaan

- Perabot

- Paten (aset tidak ketara)

Sifat Aset

Terdapat tiga sifat utama aset:

- Pemilikan: Aset mewakili pemilikan yang akhirnya dapat berubah menjadi tunai dan setara tunai

- Nilai Ekonomi: Aset mempunyai nilai ekonomi dan boleh ditukar atau dijual

- Sumber: Aset adalah sumber yang boleh digunakan untuk menjana faedah ekonomi masa depan

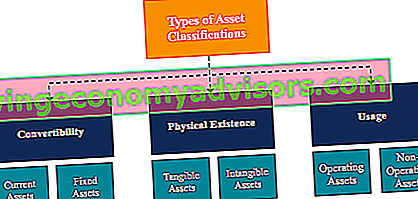

Pengelasan Aset

Aset secara amnya dikelaskan dalam tiga cara:

- Kebolehtukaran: Mengklasifikasikan aset berdasarkan betapa mudahnya menukarnya menjadi wang tunai.

- Kewujudan Fizikal: Mengelaskan aset berdasarkan kewujudan fizikalnya (dengan kata lain, aset ketara dan tidak ketara).

- Penggunaan: Mengelaskan aset berdasarkan penggunaan / tujuan operasi perniagaan mereka.

Pengelasan Aset: Boleh ditukar

Sekiranya aset dikelaskan berdasarkan kebolehtukarannya menjadi tunai, aset dikelaskan sebagai aset semasa atau aset tetap . Ungkapan alternatif konsep ini adalah aset jangka pendek berbanding jangka panjang.

1. Aset Semasa

Aset semasa adalah aset yang dapat dengan mudah ditukar menjadi tunai dan setara tunai (biasanya dalam setahun). Aset semasa juga disebut aset cair dan contohnya adalah:

- Wang Tunai

- Setara tunai

- Deposit jangka pendek

- Penghutang akaun

- Persediaan

- Sekuriti yang boleh dipasarkan

- Bekalan pejabat

2. Aset Tetap atau Tidak Semasa

Aset bukan semasa adalah aset yang tidak dapat ditukar dengan mudah dan mudah menjadi tunai dan setara tunai. Aset bukan semasa juga disebut aset tetap, aset jangka panjang, atau aset keras. Contoh aset bukan semasa atau tetap termasuk:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Paten

- Tanda Dagangan

Pengelasan Aset: Kewujudan Fizikal

Sekiranya aset dikelaskan berdasarkan kewujudan fizikalnya, aset diklasifikasikan sebagai aset ketara atau aset tidak ketara .

1. Aset ketara

Aset ketara adalah aset dengan kewujudan fizikal (kita dapat menyentuh, merasakan, dan melihatnya). Contoh aset ketara termasuk:

- Tanah

- Bangunan

- Mesin

- Peralatan

- Wang Tunai

- Bekalan pejabat

- Persediaan

- Sekuriti yang boleh dipasarkan

2. Aset Tidak ketara

Aset tidak ketara adalah aset yang tidak mempunyai fizikal. Contoh aset tidak ketara termasuk:

- Muhibah

- Paten

- Jenama

- Hak cipta

- Tanda Dagangan

- Rahsia perdagangan

- Lesen dan izin

- Harta intelek korporat

Pengelasan Aset: Penggunaan

Sekiranya aset dikelaskan berdasarkan penggunaan atau tujuannya, aset diklasifikasikan sebagai aset operasi atau aset bukan operasi.

1. Aset Operasi

Aset operasi adalah aset yang diperlukan dalam operasi harian perniagaan. Dengan kata lain, aset operasi digunakan untuk menjana pendapatan dari aktiviti perniagaan teras syarikat. Contoh aset operasi termasuk:

- Wang Tunai

- Akaun belum terima

- Persediaan

- Bangunan

- Mesin

- Peralatan

- Paten

- Hak cipta

- Muhibah

2. Aset Tidak Beroperasi

Aset bukan operasi adalah aset yang tidak diperlukan untuk operasi perniagaan harian tetapi masih dapat menjana pendapatan. Contoh aset bukan operasi termasuk:

- Pelaburan jangka pendek

- Sekuriti yang boleh dipasarkan

- Tanah kosong

- Pendapatan faedah dari simpanan tetap

Kepentingan Pengelasan Aset

Mengelaskan aset adalah penting bagi perniagaan. Contohnya, memahami aset mana yang merupakan aset semasa dan aset tetap adalah penting dalam memahami modal kerja bersih syarikat. Dalam senario syarikat dalam industri berisiko tinggi, memahami aset mana yang ketara dan tidak ketara membantu menilai keselesaan dan risikonya.

Menentukan aset mana yang merupakan aset operasi dan aset mana yang bukan aset operasi adalah penting untuk memahami sumbangan pendapatan dari setiap aset, dan juga dalam menentukan berapa peratusan pendapatan syarikat berasal dari aktiviti perniagaan utamanya.

Bacaan Berkaitan

Kami harap anda senang membaca panduan Kewangan mengenai jenis aset. Finance adalah penyedia rasmi Pensijilan Pemodelan & Penilaian Kewangan global (FMVA) ™ Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti program pensijilan Amazon, JP Morgan, dan Ferrari, yang direka untuk membantu sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia .

Untuk terus memajukan kerjaya anda, sumber tambahan di bawah akan berguna:

- Aset Boleh Dikenal Bersih Aset Boleh Dikenal Bersih Aset Boleh Dikenal Bersih terdiri daripada aset yang diperoleh dari syarikat yang nilainya dapat diukur, digunakan dalam M&A untuk Peruntukan Muhibah dan Harga Pembelian.

- Sekuriti Boleh Dipasarkan Sekuriti Boleh Dipasarkan Sekuriti yang boleh dipasarkan adalah instrumen kewangan jangka pendek yang tidak terhad yang diterbitkan sama ada untuk sekuriti ekuiti atau sekuriti hutang syarikat yang disenaraikan secara terbuka. Syarikat penerbit mencipta instrumen-instrumen ini untuk tujuan mengumpulkan dana untuk membiayai aktiviti dan pengembangan perniagaan.

- Mengunjurkan Item Lembaran Imbangan Mengunjurkan Item Baris Lembaran Imbangan Mengunjurkan item baris kunci kira-kira melibatkan menganalisis modal kerja, PP&E, modal saham hutang dan pendapatan bersih. Panduan ini menguraikan cara mengira

- Analisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.