Pekali Beta adalah ukuran kepekaan atau korelasi sekuriti Sekuriti Boleh Dipasarkan Sekuriti yang boleh dipasarkan adalah instrumen kewangan jangka pendek yang tidak terhad yang dikeluarkan sama ada untuk sekuriti ekuiti atau sekuriti hutang syarikat yang disenaraikan secara terbuka. Syarikat penerbit mencipta instrumen-instrumen ini untuk tujuan mengumpulkan dana untuk membiayai aktiviti dan pengembangan perniagaan. atau portfolio pelaburan untuk pergerakan di pasaran keseluruhan. Kami dapat memperoleh ukuran risiko statistik dengan membandingkan pulangan sekuriti / portfolio individu dengan pulangan keseluruhan pasaran dan mengenal pasti bahagian risiko yang dapat dikaitkan dengan pasaran.

Risiko Sistematik vs Tidak Sistematik

Kita dapat memikirkan risiko tidak sistematik sebagai risiko "khusus saham" dan risiko sistematik sebagai risiko "pasaran umum". Sekiranya kita hanya memiliki satu saham dalam portfolio, pengembalian saham tersebut mungkin berbeza-beza berbanding dengan keuntungan atau kerugian rata-rata keseluruhan pasaran seperti yang ditunjukkan oleh indeks saham utama seperti S&P 500. Namun, ketika kita terus menambah lebih banyak portfolio, pulangan portfolio secara beransur-ansur akan bermula lebih hampir menyerupai pulangan keseluruhan pasaran. Ketika kita mempelbagaikan portfolio saham kita, risiko tidak sistematik "khusus saham" dikurangkan.

Risiko sistematik Risiko sistematik Risiko sistematik adalah bahagian dari keseluruhan risiko yang disebabkan oleh faktor-faktor di luar kawalan syarikat atau individu tertentu. Risiko sistematik disebabkan oleh faktor-faktor yang berada di luar organisasi. Semua pelaburan atau sekuriti dikenakan risiko yang sistematik dan oleh itu, ini adalah risiko yang tidak dapat dipelbagaikan. adalah risiko asas yang mempengaruhi keseluruhan pasaran. Perubahan besar dalam pemboleh ubah makroekonomi, seperti kadar faedah, inflasi, Formula PDB PDB Formula PDB terdiri daripada penggunaan, perbelanjaan kerajaan, pelaburan, dan eksport bersih. Kami membahagikan formula KDNK menjadi beberapa langkah dalam panduan ini. Produk Domestik Kasar (KDNK) adalah nilai wang, dalam mata wang tempatan, dari semua barang dan perkhidmatan ekonomi akhir yang dihasilkan di sebuah negara dalam jangka waktu tertentu. , atau pertukaran asing,adalah perubahan yang mempengaruhi pasaran yang lebih luas dan yang tidak dapat dielakkan melalui kepelbagaian. Pekali Beta mengaitkan risiko sistematik "pasaran umum" dengan risiko tidak sistematik "khusus saham" dengan membandingkan kadar perubahan antara pulangan "pasaran umum" dan "khusus saham".

Model Penetapan Aset Modal (CAPM)

Model Penetapan Aset Modal Model Penetapan Aset Modal (CAPM) Model Penetapan Aset Modal (CAPM) adalah model yang menerangkan hubungan antara jangkaan pulangan dan risiko sekuriti. Rumus CAPM menunjukkan pengembalian sekuriti sama dengan pengembalian bebas risiko ditambah premium risiko, berdasarkan beta keselamatan tersebut (atau CAPM) menggambarkan pulangan saham individu sebagai fungsi dari pengembalian keseluruhan pasaran.

Setiap pemboleh ubah ini boleh difikirkan menggunakan kerangka pintasan cerun di mana Re = y, B = cerun, (Rm - Rf) = x, dan Rf = pintasan-y. Wawasan penting yang dapat diperoleh dari kerangka ini adalah:

- Aset dijangka menghasilkan sekurang-kurangnya kadar pulangan bebas risiko.

- Sekiranya Beta saham atau portfolio individu sama dengan 1, maka pengembalian aset sama dengan pulangan pasaran purata.

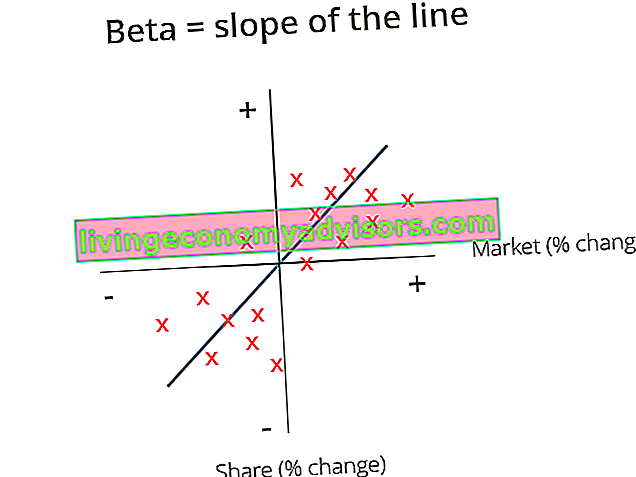

- Pekali Beta mewakili kemiringan garis yang paling sesuai untuk setiap pasangan pulangan berlebihan Re - Rf (y) dan Rm - Rf (x).

Dalam grafik di atas, kami merancang lebihan pulangan stok berbanding lebihan pulangan pasaran untuk mencari garis paling sesuai. Walau bagaimanapun, kami melihat bahawa stok ini mempunyai nilai pintasan positif setelah memperhitungkan kadar bebas risiko. Nilai ini mewakili Alpha, atau pulangan tambahan yang diharapkan dari saham apabila pulangan pasaran adalah sifar.

Cara Mengira Pekali Beta

Untuk mengira Beta saham atau portfolio, bahagikan kovarians pulangan aset lebihan dan pulangan pasaran berlebihan dengan variasi pulangan pasaran lebihan daripada kadar pulangan bebas risiko:

Kelebihan menggunakan Pekali Beta

Salah satu kegunaan Beta yang paling popular adalah dengan menganggarkan kos ekuiti (Re) dalam model penilaian. CAPM menganggarkan Beta aset berdasarkan satu faktor, yang merupakan risiko sistematik pasaran. Kos ekuiti yang diperoleh oleh CAPM mencerminkan kenyataan di mana kebanyakan pelabur telah mempelbagaikan portfolio dari mana risiko tidak sistematik berjaya dipelbagaikan.

Secara umum, CAPM dan Beta menyediakan kaedah pengiraan yang mudah digunakan yang menyeragamkan ukuran risiko di banyak syarikat dengan struktur dan asas modal yang bervariasi.

Kelemahan Menggunakan Pekali Beta

Kelemahan terbesar menggunakan Beta adalah bahawa ia bergantung sepenuhnya pada pulangan masa lalu dan tidak memperhitungkan maklumat baru yang boleh mempengaruhi pulangan pada masa akan datang. Selanjutnya, kerana semakin banyak data pulangan dikumpulkan dari masa ke masa, ukuran Beta berubah, dan seterusnya, begitu juga dengan kos ekuiti.

Walaupun risiko sistematik yang melekat pada pasaran mempunyai kesan yang bermakna dalam menjelaskan pengembalian aset, ia mengabaikan faktor risiko tidak sistematik yang khusus untuk syarikat. Eugene Fama dan Kenneth French menambahkan faktor ukuran dan faktor nilai ke CAPM, menggunakan asas khusus firma untuk menerangkan pulangan saham dengan lebih baik. Ukuran risiko ini dikenali sebagai Fama French 3 Factor Model.

Sumber Lain

Penilaian dan analisis pelaburan portfolio adalah kerja penting bagi banyak penganalisis kewangan. Untuk mengetahui lebih lanjut mengenai kaedah dan analisis penilaian, sumber Kewangan berikut mungkin berguna.

- Kaedah Penilaian Kaedah Penilaian Ketika menilai syarikat sebagai usaha berterusan ada tiga kaedah penilaian utama yang digunakan: analisis DCF, syarikat setanding, dan transaksi sebelumnya. Kaedah penilaian ini digunakan dalam perbankan pelaburan, penyelidikan ekuiti, ekuiti persendirian, pembangunan korporat, penggabungan & pengambilalihan, pembelian dan kewangan leverage

- Beta Tidak Berlever Beta Tidak Berlever / Beta Aset Beta Tidak Berlevera (Beta Aset) adalah turun naik pulangan bagi perniagaan, tanpa mempertimbangkan leverage kewangannya. Ia hanya mengambil kira asetnya. Ia membandingkan risiko syarikat yang tidak berpengalaman dengan risiko pasaran. Ia dikira dengan mengambil beta ekuiti dan membahagikannya dengan 1 ditambah hutang yang disesuaikan dengan cukai kepada ekuiti

- Purata Timbang Modal Modal WACC WACC adalah Kos Modal Tertimbang Modal syarikat dan mewakili kos modal campurannya termasuk ekuiti dan hutang. Rumus WACC ialah = (E / V x Re) + ((D / V x Rd) x (1-T)). Panduan ini akan memberikan gambaran keseluruhan mengenai apa itu, mengapa ia digunakan, cara menghitungnya, dan juga menyediakan kalkulator WACC yang boleh dimuat turun

- Melabur: Panduan Pemula Melabur: Panduan Pemula Panduan kewangan Pelaburan untuk Pemula akan mengajar anda asas pelaburan dan cara memulakannya. Ketahui mengenai strategi dan teknik yang berbeza untuk berdagang, dan mengenai pelbagai pasaran kewangan yang boleh anda laburkan.