Penyata rekonsiliasi bank adalah dokumen yang sepadan dengan baki tunai pada kunci kira-kira syarikat Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan jumlah yang sesuai pada penyata banknya. Mendamaikan kedua-dua akaun tersebut membantu menentukan sama ada perubahan perakaunan diperlukan. Rekonsiliasi bank diselesaikan secara berkala untuk memastikan rekod tunai syarikat betul. Mereka juga membantu mengesan penipuan Skandal Perakaunan Teratas Dua dekad terakhir menyaksikan beberapa skandal perakaunan terburuk dalam sejarah. Berbilion dolar telah hilang akibat bencana kewangan ini.Dalam ini dan sebarang manipulasi tunai.

Sebab Perbezaan Antara Penyata Bank dan Rekod Perakaunan Syarikat

Apabila bank menghantar syarikat penyata bank yang mengandungi baki tunai awal Penyata Aliran Tunai syarikat Penyata Aliran Tunai (secara rasmi disebut Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan. , urus niaga dalam tempoh tersebut, dan baki tunai berakhir, hampir selalu baki tunai akhir bank dan baki tunai berakhir syarikat tidak sama. Beberapa sebab perbezaannya adalah:

- Deposit dalam perjalanan: Tunai dan cek yang telah diterima dan direkodkan oleh syarikat tetapi belum direkodkan di penyata bank.

- Cek tertunggak: Cek yang telah dikeluarkan oleh syarikat kepada pemiutang tetapi pembayarannya belum diproses.

- Bayaran perkhidmatan bank: Bank memotong caj untuk perkhidmatan yang mereka berikan kepada pelanggan tetapi jumlah ini biasanya agak kecil.

- Pendapatan faedah: Bank membayar faedah pada beberapa akaun bank.

- Cek dana tidak mencukupi (NSF): Apabila pelanggan memasukkan cek ke dalam akaun tetapi akaun penerbit cek tidak mencukupi untuk membayar cek, bank menolak dari akaun pelanggan cek yang sebelumnya dikreditkan. Cek itu kemudian dikembalikan kepada pendeposit sebagai cek NSF.

Pada masa ini, banyak syarikat menggunakan perisian perakaunan khusus dalam rekonsiliasi bank untuk mengurangkan jumlah kerja dan penyesuaian yang diperlukan dan untuk membolehkan kemas kini masa nyata.

Prosedur Rekonsiliasi Bank:

- Pada penyata bank, bandingkan senarai cek dan deposit syarikat yang dikeluarkan dengan cek yang ditunjukkan pada penyata untuk mengenal pasti cek dan deposit yang belum dijelaskan dalam perjalanan.

- Dengan menggunakan baki tunai yang tertera di penyata bank, tambahkan kembali deposit dalam perjalanan.

- Tolak sebarang cek tertunggak.

- Ini akan memberikan baki tunai bank yang disesuaikan.

- Seterusnya, gunakan baki tunai akhir syarikat, tambahkan sebarang faedah yang diperoleh dan jumlah nota belum terima.

- Kurangkan sebarang bayaran, denda, dan cek NSF perkhidmatan bank. Ini akan mencapai baki tunai syarikat yang diselaraskan.

- Selepas perdamaian, baki bank yang diselaraskan harus sepadan dengan baki tunai yang disesuaikan dengan akhir syarikat.

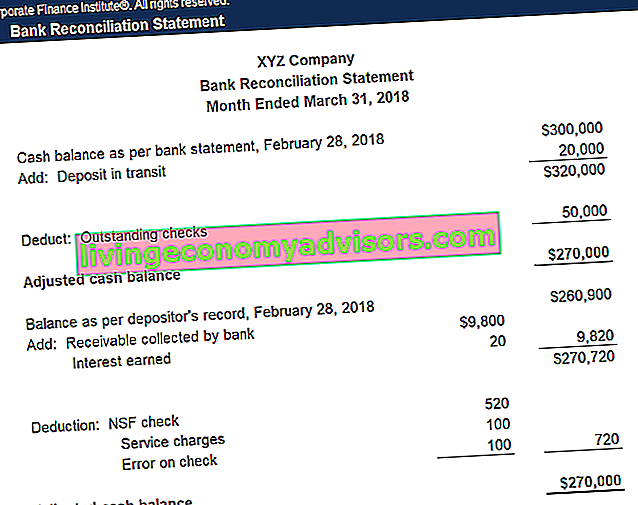

Contohnya

Syarikat XYZ menutup buku-bukunya dan mesti menyusun rekonsiliasi bank untuk item berikut:

- Penyata bank mengandungi baki akhir $ 300,000 pada 28 Februari 2018, sedangkan lejar syarikat menunjukkan baki akhir $ 260,900

- Penyata bank mengandungi caj perkhidmatan $ 100 untuk mengendalikan akaun

- Penyata bank mengandungi pendapatan faedah $ 20

- XYZ mengeluarkan cek sebanyak $ 50,000 yang belum dilunaskan oleh bank

- XYZ mendeposit $ 20,000 tetapi ini tidak tertera di penyata bank

- Cek berjumlah $ 470 yang dikeluarkan kepada pembekal pejabat tidak dilaporkan dalam jurnal pembayaran tunai sebagai $ 370.

- Nota penghutang berjumlah $ 9,800 telah dikumpulkan oleh bank.

- Cek sebanyak $ 520 yang didepositkan oleh syarikat telah dikenakan sebagai NSF.

| Jumlah | Penyesuaian Buku | |

|---|---|---|

| Baki Bank Akhir | $ 300,000 | |

| Potongan: Pemeriksaan yang tidak dijelaskan | - $ 50,000 | Tiada |

| Tambah: Deposit dalam perjalanan | + $ 20,000 | Tiada |

| Baki Bank yang Diselaraskan | $ 270,000 | |

| Baki Buku Tamat | $ 260,900 | |

| Potongan: Caj perkhidmatan | - $ 100 | Perbelanjaan debit, tunai kredit |

| Tambah: Pendapatan faedah | + $ 20 | Tunai debit, pendapatan faedah kredit |

| Potongan: Ralat semasa diperiksa | - $ 100 | Perbelanjaan debit, tunai kredit |

| Tambah: Nota belum terima | + $ 9,800 | Tunai debit, nota kredit belum terima |

| Potongan: Pemeriksaan NSF | - $ 520 | Akaun hutang piutang, tunai kredit |

| Baki Buku Diselaraskan | $ 270,000 |

Penyata Penyesuaian Bank

Setelah mencatat catatan jurnal untuk penyesuaian buku syarikat, penyata rekonsiliasi bank harus dibuat untuk mencerminkan semua perubahan pada baki tunai untuk setiap bulan. Penyataan ini digunakan oleh juruaudit untuk melaksanakan pengauditan akhir tahun syarikat.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Penjelasan Video mengenai Rekonsiliasi Bank

Berikut adalah penjelasan video mengenai konsep dan prosedur rekonsiliasi bank, serta contoh untuk membantu anda memahami pengiraan baki tunai dengan lebih baik.

Bacaan Berkaitan

Finance adalah penyedia rasmi Pensijilan Pemodelan & Penilaian Kewangan global (FMVA) ™ Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti program pensijilan Amazon, JP Morgan, dan Ferrari, yang direka untuk membantu sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia . Melalui kursus, latihan, dan latihan pemodelan kewangan, sesiapa sahaja di dunia boleh menjadi penganalisis yang hebat.

Untuk terus memajukan kerjaya anda, sumber Kewangan tambahan di bawah akan berguna:

- 3 Model Penyata 3 Model Penyata Model penyata 3 menghubungkan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai ke dalam satu model kewangan yang berkaitan secara dinamik. Contoh, panduan

- Normalisasi Penyata Kewangan Normalisasi Penyormalan penyata kewangan melibatkan penyesuaian perbelanjaan atau pendapatan yang tidak berulang dalam penyata kewangan atau metrik sehingga hanya mencerminkan transaksi biasa syarikat. Penyata kewangan sering mengandungi perbelanjaan yang bukan merupakan operasi perniagaan biasa syarikat

- Penyata Kewangan untuk Bank Penyata Kewangan untuk Bank Penyata Kewangan untuk Bank berbeza dengan yang bukan bank kerana bank menggunakan leverage yang jauh lebih banyak daripada perniagaan lain dan memperoleh spread (faedah) antara pinjaman dan deposit. Panduan ini akan membincangkan kunci kira-kira dan item baris penyata pendapatan yang dimiliki kebanyakan bank, bersama dengan contoh bagaimana ia berfungsi

- Panduan Penilaian Aliran Tunai Muktamad Panduan penilaian percuma untuk mempelajari konsep yang paling penting mengikut kadar anda sendiri. Artikel-artikel ini akan mengajar anda amalan terbaik penilaian perniagaan dan bagaimana menilai syarikat menggunakan analisis syarikat yang setanding, pemodelan aliran tunai terdiskaun (DCF), dan urus niaga terdahulu, seperti yang digunakan dalam perbankan pelaburan, penyelidikan ekuiti,