Return on Equity (ROE) adalah ukuran pulangan tahunan syarikat (pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, tidak hanya dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras. Walaupun ia dicapai melalui pendapatan penyata, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai.) dibahagi dengan nilai jumlah ekuiti pemegang sahamnya Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti. Dengan menyusun semula persamaan perakaunan yang asal, kita mendapat Ekuiti Pemegang Saham = Aset - Liabiliti, dinyatakan sebagai peratusan (mis., 12%). Sebagai alternatif,ROE juga boleh diperoleh dengan membahagikan kadar pertumbuhan dividen syarikat dengan kadar pengekalan pendapatannya (1 - nisbah pembayaran dividen Nisbah Pembayaran Dividen Nisbah Pembayaran Dividen adalah jumlah dividen yang dibayar kepada pemegang saham berhubung dengan jumlah pendapatan bersih yang dihasilkan oleh syarikat Formula, contoh).

Return on Equity adalah nisbah dua bahagian dalam derivasinya kerana menyatukan penyata pendapatan dan kunci kira-kira Imbangan duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti, di mana pendapatan atau keuntungan bersih dibandingkan dengan ekuiti pemegang saham. Angka tersebut mewakili jumlah pulangan modal ekuiti dan menunjukkan kemampuan syarikat untuk mengubah pelaburan ekuiti menjadi keuntungan. Dengan kata lain, ia mengukur keuntungan yang dibuat untuk setiap dolar dari ekuiti pemegang saham.

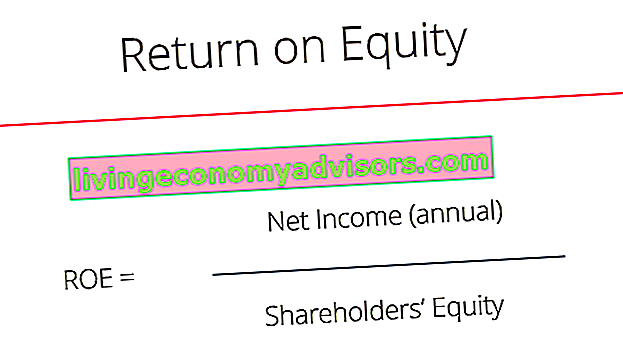

Formula Pulangan Ekuiti

Berikut adalah persamaan ROE:

ROE = Pendapatan Bersih / Ekuiti Pemegang Saham

ROE menyediakan metrik mudah untuk menilai pulangan pelaburan. Dengan membandingkan ROE syarikat dengan rata-rata industri, ada sesuatu yang dapat diketahui mengenai kelebihan daya saing syarikat Kelebihan Kompetitif Kelebihan kompetitif adalah sifat yang memungkinkan syarikat mengungguli pesaingnya. Kelebihan daya saing membolehkan syarikat mencapai. ROE juga dapat memberikan gambaran mengenai bagaimana pengurusan syarikat menggunakan pembiayaan dari ekuiti untuk mengembangkan perniagaan.

ROE yang berterusan dan meningkat dari masa ke masa boleh bermakna syarikat pandai menjana nilai pemegang saham Nilai Pemegang Saham Nilai pemegang saham adalah nilai kewangan yang diterima oleh pemilik perniagaan kerana memiliki saham dalam syarikat. Peningkatan nilai pemegang saham dibuat kerana tahu bagaimana melabur semula pendapatannya dengan bijak, sehingga dapat meningkatkan produktiviti dan keuntungan. Sebaliknya, ROE yang menurun dapat bermakna bahawa pengurusan membuat keputusan yang buruk mengenai pelaburan semula modal dalam aset yang tidak produktif.

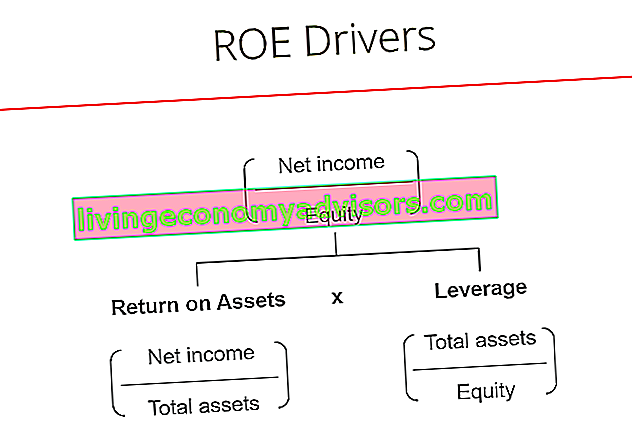

Pemacu Formula ROE

Walaupun formula pulangan ekuiti mudah adalah pendapatan bersih dibahagi dengan ekuiti pemegang saham, kita dapat membahagikannya lebih jauh menjadi pemacu tambahan. Seperti yang anda lihat dalam rajah di bawah, formula pengembalian ekuiti juga merupakan fungsi pengembalian aset (ROA) Pulangan Aset & Formula ROA Formula ROA. Return on Assets (ROA) adalah jenis metrik pulangan pelaburan (ROI) yang mengukur keuntungan perniagaan berhubung dengan jumlah asetnya. Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (pendapatan bersih) yang dihasilkannya dengan modal yang dilaburkannya dalam aset. dan jumlah leverage kewangan Leverage Kewangan Leverage kewangan merujuk kepada jumlah wang yang dipinjam yang digunakan untuk membeli aset dengan jangkaan bahawa pendapatan dari aset baru akan melebihi kos pinjaman. ia ada.Kedua-dua konsep ini akan dibincangkan dengan lebih terperinci di bawah.

Ketahui lebih lanjut dalam Kursus Asas Analisis Kewangan Kewangan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Mengapa ROE Penting?

Dengan pendapatan bersih dalam pengangka, Return on Equity (ROE) melihat garis bawah firma untuk mengukur keuntungan keseluruhan bagi pemilik dan pelabur syarikat. Pemegang saham berada di bawah urutan mematuk struktur modal firma Struktur Modal Struktur modal merujuk kepada jumlah hutang dan / atau ekuiti yang digunakan oleh firma untuk membiayai operasi dan membiayai asetnya. Struktur modal firma, dan pendapatan yang dikembalikan kepada mereka adalah ukuran berguna yang mewakili keuntungan berlebihan yang tinggal setelah membayar kewajipan wajib dan melabur semula dalam perniagaan.

Mengapa Menggunakan Metrik Pulangan Ekuiti?

Ringkasnya, dengan ROE, pelabur dapat melihat apakah mereka mendapat pulangan yang baik dari wang mereka, sementara sebuah syarikat dapat menilai seberapa efisien mereka menggunakan ekuiti syarikat. ROE mesti dibandingkan dengan ROE sejarah syarikat dan rata-rata ROE industri - ini hanya bermaksud sedikit jika dilihat secara terpisah. Nisbah kewangan lain Nisbah Kewangan Nisbah kewangan dibuat dengan penggunaan nilai berangka yang diambil dari penyata kewangan untuk mendapatkan maklumat yang bermakna mengenai syarikat dapat dilihat untuk mendapatkan gambaran syarikat yang lebih lengkap dan tepat untuk tujuan penilaian.

Untuk memuaskan para pelabur, sebuah syarikat harus dapat menghasilkan ROE yang lebih tinggi daripada pulangan yang diperoleh dari pelaburan berisiko rendah.

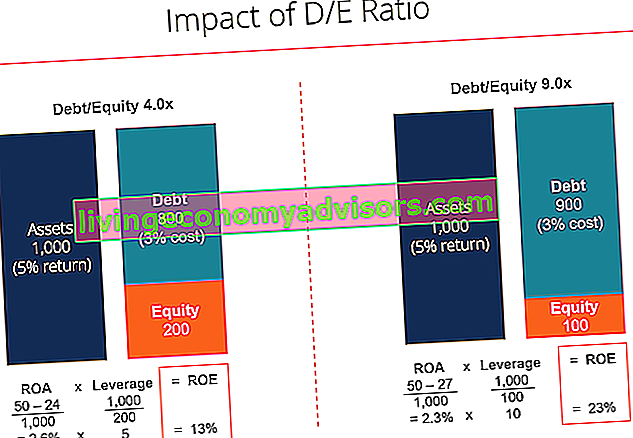

Kesan Leverage

ROE yang tinggi bermaksud syarikat lebih berjaya menjana keuntungan secara dalaman. Walau bagaimanapun, ia tidak menunjukkan risiko yang berkaitan dengan pulangan tersebut. Syarikat mungkin sangat bergantung pada hutang Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang tertunggak yang dimiliki syarikat yang mempunyai tempoh matang 12 bulan atau lebih. Ia dikelaskan sebagai liabiliti tidak semasa pada kunci kira-kira syarikat. Masa untuk matang untuk LTD boleh berkisar antara 12 bulan hingga 30+ tahun dan jenis hutang boleh merangkumi bon, gadai janji untuk menghasilkan keuntungan bersih yang lebih tinggi, sehingga meningkatkan ROE lebih tinggi.

Sebagai contoh, jika syarikat mempunyai $ 150,000 dalam ekuiti dan $ 850,000 hutang, maka jumlah modal yang digunakan adalah $ 1,000,000. Ini adalah jumlah keseluruhan aset yang digunakan. Pada kadar 5%, setiap tahun akan dikenakan bayaran $ 42,000 untuk membayar hutang tersebut. Sekiranya syarikat berjaya meningkatkan keuntungan sebelum faedah kepada pengembalian modal 12% (ROCE) Return on Capital Employed (ROCE) Return on Capital Employed (ROCE), nisbah keuntungan, mengukur seberapa efisien syarikat menggunakan modalnya menjana keuntungan. Pulangan modal, keuntungan selebihnya setelah membayar faedah adalah $ 78,000, yang akan meningkatkan ekuiti lebih dari 50%, dengan andaian keuntungan yang dijana akan dilaburkan semula. Seperti yang kita lihat, kesan hutang adalah untuk meningkatkan pulangan ekuiti.

Gambar di bawah dari Kursus Analisis Kewangan Kewangan menunjukkan bagaimana leverage meningkatkan pulangan ekuiti.

Ketahui lebih lanjut dalam Kursus Asas Analisis Kewangan Kewangan.

Kelemahan ROE

Nisbah pulangan atas ekuiti juga dapat ditinggalkan oleh pembelian balik saham Dividen vs Pembelian Balik / Pembelian Balik Saham Pemegang saham melabur dalam syarikat yang diperdagangkan untuk kenaikan modal dan pendapatan. Terdapat dua cara utama syarikat mengembalikan keuntungan kepada pemegang sahamnya - Dividen Tunai dan Pembelian Balik Saham. Sebab-sebab di sebalik keputusan strategik pembelian balik dividen vs saham berbeza dari syarikat ke syarikat. Apabila pengurusan membeli semula sahamnya dari pasaran, ini akan mengurangkan bilangan saham beredar Saham Purata Tertimbang Beredar Saham tertimbang rata-rata tertunggak merujuk kepada jumlah saham syarikat yang dikira setelah menyesuaikan dengan perubahan dalam modal saham dalam tempoh pelaporan. Jumlah saham tertimbang rata-rata tertunggak digunakan dalam mengira metrik seperti Pendapatan sesaham (EPS) pada syarikat 'penyata kewangan. Oleh itu, ROE meningkat apabila penyebutnya menyusut.

Kelemahan lain adalah bahawa beberapa nisbah ROE mungkin mengecualikan aset tidak ketara dari ekuiti pemegang saham. Aset tidak ketara Aset tidak ketara Menurut IFRS, aset tidak ketara adalah aset bukan monetari yang boleh dikenal pasti tanpa bahan fizikal. Seperti semua aset, aset tidak ketara adalah aset yang diharapkan dapat menghasilkan pulangan ekonomi bagi syarikat pada masa akan datang. Sebagai aset jangka panjang, jangkaan ini melebihi satu tahun. adalah item bukan wang seperti muhibah Muhibah Dalam perakaunan, muhibah adalah aset tidak ketara. Konsep muhibah berlaku apabila syarikat yang ingin memperoleh syarikat lain bersedia membayar harga yang jauh lebih tinggi daripada nilai pasaran wajar aset bersih syarikat. Elemen-elemen yang membentuk aset muhibah, tanda dagang, hak cipta dan hak paten yang tidak ketara.Ini dapat membuat pengiraan mengelirukan dan sukar dibandingkan dengan firma lain yang telah memilih untuk memasukkan aset tidak ketara.

Akhirnya, nisbah tersebut merangkumi beberapa variasi pada komposisinya, dan mungkin ada beberapa perselisihan antara penganalisis. Sebagai contoh, ekuiti pemegang saham boleh berupa nombor awal, nombor akhir, atau rata-rata keduanya, sementara Pendapatan Bersih boleh diganti dengan EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum ada pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Formula, contoh dan Panduan EBIT EBIT EBIT bermaksud Pendapatan Sebelum Faedah dan Cukai dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut ini kerana 'dijumpai dengan memotong semua perbelanjaan operasi (kos pengeluaran dan bukan pengeluaran) dari hasil penjualan. , dan boleh disesuaikan atau tidak untuk item yang tidak berulang Item yang Tidak Berulang Dalam perakaunan, item yang tidak berulang adalah keuntungan atau kerugian yang jarang atau tidak normal yang dilaporkan dalam penyata kewangan syarikat. Tidak seperti item lain yang dilaporkan oleh syarikat, barang tidak berulang tidak timbul dari operasi syarikat biasa. .

Cara Menggunakan Pulangan Ekuiti

Sebilangan industri cenderung mencapai ROE yang lebih tinggi daripada yang lain, dan oleh itu, ROE paling berguna ketika membandingkan syarikat dalam industri yang sama. Industri kitaran cenderung menghasilkan ROE yang lebih tinggi daripada industri pertahanan, yang disebabkan oleh ciri-ciri risiko yang berbeza yang disebabkan olehnya. Syarikat yang berisiko akan mempunyai kos modal yang lebih tinggi dan kos ekuiti yang lebih tinggi.

Tambahan pula, adalah berguna untuk membandingkan ROE syarikat dengan kos ekuiti Kos Ekuiti Kos Ekuiti adalah kadar pulangan yang diperlukan oleh pemegang saham untuk melabur dalam perniagaan. Kadar pulangan yang diperlukan adalah berdasarkan tahap risiko yang berkaitan dengan pelaburan. Syarikat yang memperoleh pulangan ekuiti lebih tinggi daripada kos ekuiti mempunyai nilai tambah. Stok firma dengan ROE 20% pada amnya akan berharga dua kali ganda daripada satu dengan ROE 10% (semua yang lain sama).

Formula DuPont

Formula DuPont Analisis DuPont Pada tahun 1920-an, pihak pengurusan di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci mengenai keuntungan syarikat yang memecah ROE menjadi tiga komponen utama, yang semuanya berguna ketika memikirkan keuntungan syarikat. ROE sama dengan produk margin keuntungan bersih, perolehan aset, dan leverage kewangan syarikat:

Analisis DuPont Pada tahun 1920-an, pihak pengurusan di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci mengenai keuntungan syarikat

Analisis DuPont Pada tahun 1920-an, pihak pengurusan di DuPont Corporation mengembangkan model yang disebut Analisis DuPont untuk penilaian terperinci mengenai keuntungan syarikat

Sekiranya margin keuntungan bersih meningkat dari masa ke masa, maka syarikat itu menguruskan perbelanjaan operasi dan kewangannya dengan baik dan ROE juga harus meningkat dari masa ke masa. Sekiranya perolehan aset meningkat, syarikat menggunakan asetnya dengan cekap, menghasilkan lebih banyak penjualan per dolar aset yang dimiliki. Terakhir, jika leverage kewangan syarikat meningkat, firma tersebut dapat menggunakan modal hutang untuk memperbesar pulangan. Analisis DuPont diliputi secara terperinci dalam Kursus Asas Analisis Kewangan Kewangan.

Penjelasan Video mengenai Pulangan Ekuiti

Berikut adalah penjelasan video mengenai pelbagai pemacu yang menyumbang kepada pengembalian ekuiti syarikat. Ketahui bagaimana formula berfungsi dalam tutorial ringkas ini, atau lihat Kursus Analisis Kewangan penuh!

Caveat Pulangan Ekuiti

Walaupun pembiayaan hutang dapat digunakan untuk meningkatkan ROE, penting untuk diingat bahawa overververaging mempunyai kesan negatif dalam bentuk pembayaran bunga yang tinggi dan peningkatan risiko Default Debt Default A default default terjadi ketika peminjam gagal membayarnya pinjaman pada masa yang perlu dibayar. Masa lalai berlaku berbeza-beza, bergantung pada syarat yang dipersetujui oleh pemiutang dan peminjam. Sebilangan pinjaman gagal bayar setelah kehilangan satu pembayaran, sementara yang lain hanya gagal bayar setelah tiga atau lebih pembayaran dilewatkan. . Pasaran mungkin menuntut kos ekuiti yang lebih tinggi, memberikan tekanan pada prinsip Prinsip Penilaian syarikat Berikut ini adalah prinsip penilaian utama yang mesti diketahui oleh pemilik perniagaan yang ingin mencipta nilai dalam perniagaan mereka. Penilaian perniagaan melibatkan.Walaupun hutang biasanya membawa kos yang lebih rendah daripada ekuiti dan menawarkan faedah pelindung cukai Tax Shield A Tax Shield adalah pemotongan yang dibenarkan dari pendapatan bercukai yang mengakibatkan pengurangan cukai yang terhutang. Nilai perisai ini bergantung pada kadar cukai efektif bagi syarikat atau individu. Perbelanjaan biasa yang dapat dikurangkan termasuk susutnilai, pelunasan, pembayaran gadai janji dan perbelanjaan faedah, nilai terbanyak dihasilkan apabila syarikat menemui struktur modalnya yang optimum yang mengimbangi risiko dan ganjaran leverage kewangan.pembayaran gadai janji dan perbelanjaan faedah, nilai terbanyak dihasilkan apabila sebuah syarikat menemui struktur modalnya yang optimum yang mengimbangi risiko dan ganjaran leverage kewangan.pembayaran gadai janji dan perbelanjaan faedah, nilai terbanyak dihasilkan apabila sebuah syarikat menemui struktur modalnya yang optimum yang mengimbangi risiko dan ganjaran leverage kewangan.

Selanjutnya, penting untuk diingat bahawa ROE adalah nisbah, dan syarikat boleh mengambil tindakan seperti penurunan nilai aset Kemerosotan Penjejasan aset tetap dapat digambarkan sebagai penurunan mendadak dalam nilai saksama akibat kerosakan fizikal, perubahan dalam undang-undang yang ada membuat penurunan kekal, ketinggalan zaman teknologi, dan lain-lain. Sekiranya berlaku kerosakan aset tetap, syarikat perlu menurunkan nilai bukunya dan pembelian semula saham Pembelian Balik Saham Pembelian semula saham merujuk kepada ketika pengurusan syarikat awam memutuskan untuk membeli balik saham syarikat yang sebelum ini dijual kepada orang ramai. Sebuah syarikat boleh memutuskan untuk membeli semula sahamnya untuk menghantar isyarat pasaran bahawa harga sahamnya cenderung meningkat, untuk meningkatkan metrik kewangan yang dinyatakan dengan jumlah saham yang belum dijelaskan (contohnya, pendapatan sesaham atau EPS),atau hanya kerana ingin meningkatkan kepentingan ekuiti dalam syarikat itu. untuk meningkatkan ROE secara artifisial dengan mengurangkan jumlah ekuiti pemegang saham (penyebutnya).

Sumber tambahan

Ini telah menjadi panduan Kewangan untuk mengembalikan ekuiti, formula pulangan ekuiti, dan pro / kontra metrik kewangan ini. Finance adalah penyedia sebutan Financial Modeling & Valuation Analyst (FMVA) ™ Sijil FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari. Untuk terus belajar dan memperluas kemahiran penganalisis kewangan anda, lihat sumber Kewangan bernilai tambahan ini:

- Return on Assets (ROA) Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) adalah jenis metrik pulangan pelaburan (ROI) yang mengukur keuntungan perniagaan berhubung dengan jumlah asetnya. Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (pendapatan bersih) yang dihasilkannya dengan modal yang dilaburkannya dalam aset.

- Panduan EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA memberi tumpuan kepada keputusan operasi perniagaan kerana melihat keuntungan perniagaan daripada operasi teras sebelum kesan struktur modal. Formula, contoh

- Penilaian Aliran Tunai Panduan penilaian percuma untuk mempelajari konsep terpenting mengikut kadar anda sendiri. Artikel-artikel ini akan mengajar anda amalan terbaik penilaian perniagaan dan bagaimana menilai syarikat menggunakan analisis syarikat yang setanding, pemodelan aliran tunai terdiskaun (DCF), dan urus niaga terdahulu, seperti yang digunakan dalam perbankan pelaburan, penyelidikan ekuiti,

- Pemodelan Kewangan Amalan Terbaik Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi