Nisbah keberuntungan adalah metrik kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (untung) berbanding dengan pendapatan, aset kunci kira-kira Manual IB - Aset Lembaran Imbangan Aset kunci kira-kira disenaraikan sebagai akaun atau item yang dipesan oleh kecairan. Likuiditi adalah kemudahan di mana syarikat dapat menukar aset menjadi tunai. Aset paling cair adalah wang tunai (item pertama pada kunci kira-kira), diikuti dengan deposit jangka pendek dan piutang. Panduan ini merangkumi semua aset kunci kira-kira, contoh, kos operasi, dan ekuiti pemegang saham Ekuiti Pemegang Saham Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti.Dengan menyusun semula persamaan perakaunan asal, kami memperoleh Ekuiti Pemegang Saham = Aset - Liabiliti dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan dan nilai kepada pemegang saham.

Nisbah atau nilai yang lebih tinggi biasanya dicari oleh kebanyakan syarikat, kerana ini biasanya bermaksud perniagaan berprestasi baik dengan menjana pendapatan, keuntungan, dan aliran tunai. Nisbahnya paling berguna apabila dianalisis dibandingkan dengan syarikat serupa atau dibandingkan dengan tempoh sebelumnya. Nisbah keuntungan yang paling biasa diperiksa di bawah.

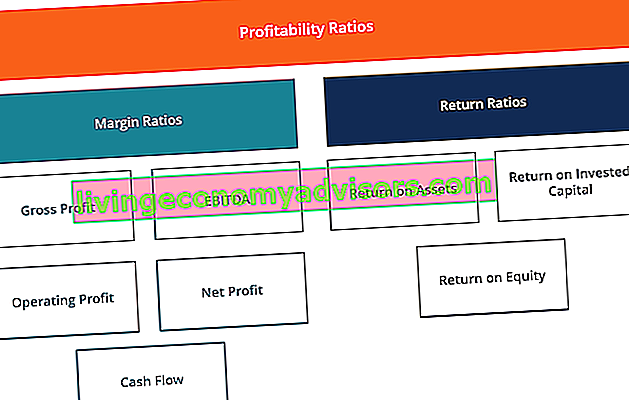

Apakah Jenis Nisbah Keuntungan yang Berbeza?

Terdapat pelbagai nisbah keuntungan yang digunakan oleh syarikat untuk memberikan pandangan berguna mengenai kesejahteraan kewangan dan prestasi perniagaan.

Semua nisbah ini dapat digeneralisasikan menjadi dua kategori, seperti berikut:

A. Nisbah Margin

Nisbah margin mewakili kemampuan syarikat untuk menukar penjualan menjadi keuntungan pada pelbagai tahap pengukuran.

Contohnya ialah margin keuntungan kasar, margin keuntungan operasi Margin Operasi Margin operasi adalah sama dengan pendapatan operasi dibahagi dengan pendapatan. Ini adalah nisbah keuntungan yang mengukur pendapatan setelah menampung perbelanjaan operasi dan bukan operasi perniagaan. Juga disebut sebagai pulangan penjualan, margin keuntungan bersih Margin Untung Bersih Margin Untung Bersih (juga dikenal sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat dari jumlahnya hasil. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. , margin aliran tunai, EBIT EBIT Panduan EBIT bermaksud Pendapatan Sebelum Faedah dan Cukai dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih.EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut sebagai ini kerana ia dijumpai dengan menolak semua perbelanjaan operasi (kos pengeluaran dan bukan pengeluaran) dari hasil penjualan. , EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Rumusan, contoh, EBITDAR, NOPAT NOPAT NOPAT bermaksud Untung Operasi Bersih Selepas Cukai dan mewakili pendapatan teori syarikat dari operasi. , nisbah perbelanjaan operasi, dan nisbah overhed.EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Rumusan, contoh, EBITDAR, NOPAT NOPAT NOPAT bermaksud Untung Operasi Bersih Selepas Cukai dan mewakili pendapatan teori syarikat dari operasi. , nisbah perbelanjaan operasi, dan nisbah overhed.EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Rumusan, contoh, EBITDAR, NOPAT NOPAT NOPAT bermaksud Untung Operasi Bersih Selepas Cukai dan mewakili pendapatan teori syarikat dari operasi. , nisbah perbelanjaan operasi, dan nisbah overhed.NOPAT NOPAT NOPAT bermaksud Untung Operasi Bersih Selepas Cukai dan mewakili pendapatan teori syarikat dari operasi. , nisbah perbelanjaan operasi, dan nisbah overhed.NOPAT NOPAT NOPAT bermaksud Untung Operasi Bersih Selepas Cukai dan mewakili pendapatan teori syarikat dari operasi. , nisbah perbelanjaan operasi, dan nisbah overhed.

B. Nisbah Pulangan

Nisbah pulangan mewakili kemampuan syarikat untuk menghasilkan pulangan kepada pemegang sahamnya.

Contohnya termasuk pulangan aset, pulangan ekuiti, pulangan tunai atas aset, pulangan hutang, pulangan pendapatan tertahan, pulangan hasil, pulangan disesuaikan risiko, pulangan modal yang dilaburkan, dan pulangan modal yang digunakan.

Apakah Nisbah Keuntungan yang Paling Banyak Digunakan dan Kepentingannya?

Sebilangan besar syarikat merujuk kepada nisbah keuntungan ketika menganalisis produktiviti perniagaan, dengan membandingkan pendapatan dengan penjualan, aset, dan ekuiti.

Enam daripada nisbah keuntungan yang paling kerap digunakan adalah:

Margin Untung Kasar # 1

Margin untung kasar Margin Untung Bersih Margin Untung Bersih (juga dikenali sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat daripada jumlah pendapatannya. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. - membandingkan keuntungan kasar dengan hasil penjualan. Ini menunjukkan berapa banyak perniagaan yang diperoleh, dengan mengambil kira kos yang diperlukan untuk menghasilkan barang dan perkhidmatannya. Nisbah margin keuntungan kasar yang tinggi mencerminkan kecekapan operasi teras yang lebih tinggi, yang bermaksud ia masih dapat menampung perbelanjaan operasi, kos tetap, dividen, dan susut nilai, sementara juga memberikan pendapatan bersih kepada perniagaan. Sebaliknya, margin keuntungan yang rendah menunjukkan tingginya harga barang yang dijual, yang dapat dikaitkan dengan kebijakan pembelian yang buruk, harga jual yang rendah,jualan rendah, persaingan pasaran yang sengit, atau dasar promosi penjualan yang salah.

Ketahui lebih lanjut mengenai nisbah ini dalam kursus analisis kewangan Kewangan.

# 2 Margin EBITDA

EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Rumus, contoh bermaksud Pendapatan Sebelum Faedah, Pajak, Susut Nilai, dan Pelunasan. Ini mewakili keuntungan syarikat sebelum mengambil kira item bukan operasi seperti faedah dan cukai, serta item bukan tunai seperti susut nilai dan pelunasan. Kebaikan menganalisis margin EBITDA syarikat EGITDA Margin EBITDA margin = EBITDA / Pendapatan. Ini adalah nisbah keuntungan yang mengukur pendapatan yang dihasilkan syarikat sebelum cukai, faedah, susut nilai, dan pelunasan.Panduan ini mempunyai contoh dan templat yang boleh dimuat turun adalah mudah untuk membandingkannya dengan syarikat lain kerana tidak termasuk perbelanjaan yang mungkin tidak menentu atau agak budi bicara. Kelemahan margin EBTIDA adalah bahawa ia boleh sangat berbeza dengan keuntungan bersih dan penjanaan aliran tunai sebenar, yang merupakan petunjuk prestasi syarikat yang lebih baik. EBITDA digunakan secara meluas dalam banyak kaedah penilaian Kaedah Penilaian Ketika menilai syarikat sebagai usaha berterusan ada tiga kaedah penilaian utama yang digunakan: analisis DCF, syarikat setanding, dan transaksi sebelumnya. Kaedah penilaian ini digunakan dalam perbankan pelaburan, penyelidikan ekuiti, ekuiti persendirian, pengembangan korporat, penggabungan & pengambilalihan, pembelian dan kewangan leverage.

# 3 Margin Keuntungan Operasi

Margin keuntungan operasi Margin operasi Margin operasi sama dengan pendapatan operasi dibahagikan dengan pendapatan. Ini adalah nisbah keuntungan yang mengukur pendapatan setelah menampung perbelanjaan operasi dan bukan operasi perniagaan. Juga disebut sebagai pengembalian penjualan - melihat pendapatan sebagai peratusan penjualan sebelum perbelanjaan bunga dan pajak penghasilan dikurangkan. Syarikat yang mempunyai margin keuntungan operasi yang tinggi pada umumnya lebih lengkap untuk membayar kos tetap dan faedah atas kewajipan, mempunyai peluang yang lebih baik untuk bertahan dalam kelembapan ekonomi, dan lebih mampu menawarkan harga yang lebih rendah daripada pesaing mereka yang mempunyai margin keuntungan yang lebih rendah. Margin keuntungan operasi sering digunakan untuk menilai kekuatan pengurusan syarikat kerana pengurusan yang baik dapat meningkatkan keuntungan syarikat dengan mengurus kos operasinya.

# 4 Margin Untung Bersih

Margin untung bersih Margin Untung Bersih Margin Untung Bersih (juga dikenali sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat daripada jumlah pendapatannya. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. adalah garis bawah. Ia melihat pendapatan bersih syarikat dan membahagikannya kepada jumlah pendapatan. Ini memberikan gambaran akhir tentang bagaimana sebuah syarikat menguntungkan setelah semua perbelanjaan, termasuk bunga dan pajak, diambil kira. Alasan untuk menggunakan margin keuntungan bersih sebagai ukuran keuntungan adalah kerana ia mengambil kira semua perkara. Kelemahan metrik ini adalah bahawa ia merangkumi banyak "kebisingan" seperti perbelanjaan dan keuntungan sekali sahaja, yang menjadikannya lebih sukar untuk membandingkan prestasi syarikat dengan pesaingnya.

Margin Aliran Tunai # 5

Margin aliran tunai - menyatakan hubungan antara aliran tunai dari aktiviti operasi Arus Tunai Operasi Aliran Tunai Operasi (OCF) adalah jumlah wang tunai yang dihasilkan oleh aktiviti operasi biasa perniagaan dalam jangka masa tertentu. Formula aliran tunai operasi adalah pendapatan bersih (bentuk bahagian bawah penyata pendapatan), ditambah dengan item bukan tunai, serta penyesuaian untuk perubahan modal kerja dan penjualan yang dihasilkan oleh perniagaan. Ini mengukur kemampuan syarikat untuk menukar penjualan menjadi tunai. Semakin tinggi peratusan aliran tunai, semakin banyak wang tunai yang tersedia dari penjualan untuk membayar pembekal, dividen, utiliti, dan hutang perkhidmatan, serta membeli aset modal. Aliran tunai negatif, bagaimanapun, bermaksud bahawa walaupun perniagaan itu menjana penjualan atau keuntungan, perniagaan itu mungkin akan tetap rugi.Sekiranya syarikat mempunyai aliran tunai yang tidak mencukupi, syarikat boleh memilih untuk meminjam dana atau mengumpulkan wang melalui pelabur untuk memastikan operasi terus berjalan.

Menguruskan aliran tunai Kitaran Penukaran Tunai Kit Penukaran Tunai (CCC) adalah metrik yang menunjukkan jumlah masa yang diperlukan syarikat untuk menukar pelaburannya dalam inventori menjadi tunai. Formula kitaran penukaran tunai mengukur jumlah masa, dalam beberapa hari, yang diperlukan syarikat untuk mengubah input sumbernya menjadi wang tunai. Formula sangat penting untuk kejayaan syarikat kerana selalu mempunyai aliran tunai yang mencukupi, kedua-duanya meminimumkan perbelanjaan (mis., Elakkan bayaran lewat pembayaran dan perbelanjaan faedah tambahan) dan membolehkan syarikat memanfaatkan keuntungan tambahan atau peluang pertumbuhan yang mungkin timbul (mis. Peluang untuk membeli dengan diskaun besar inventori pesaing yang keluar dari perniagaan).

# 6 Pulangan Aset

Return on aset (ROA) Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) adalah jenis metrik pulangan pelaburan (ROI) yang mengukur keuntungan perniagaan berhubung dengan jumlah asetnya. Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (pendapatan bersih) yang dihasilkannya dengan modal yang dilaburkannya dalam aset. , seperti namanya, menunjukkan peratusan pendapatan bersih berbanding dengan jumlah aset syarikat. Nisbah ROA secara khusus menunjukkan berapa keuntungan selepas cukai yang dihasilkan syarikat bagi setiap satu dolar aset yang dipegangnya. Ini juga mengukur keamatan aset perniagaan. Semakin rendah keuntungan per dolar aset, semakin intensif aset syarikat.Syarikat yang berintensifkan aset memerlukan pelaburan besar untuk membeli mesin dan peralatan untuk menjana pendapatan. Contoh industri yang biasanya berintensifkan aset termasuk perkhidmatan telekomunikasi, pengeluar kereta, dan landasan kereta api. Contoh syarikat yang kurang berintensifkan aset adalah agensi pengiklanan dan syarikat perisian.

Ketahui lebih lanjut mengenai nisbah ini dalam kursus analisis kewangan Kewangan.

# 7 Pulangan Ekuiti

Return on Equity (ROE) Return on Equity (ROE) Return on Equity (ROE) adalah ukuran keuntungan syarikat yang mengambil pulangan tahunan syarikat (pendapatan bersih) dibahagikan dengan nilai keseluruhan ekuiti pemegang sahamnya (iaitu 12%) . ROE menggabungkan penyata pendapatan dan kunci kira-kira kerana pendapatan atau keuntungan bersih dibandingkan dengan ekuiti pemegang saham. - menyatakan peratusan pendapatan bersih relatif terhadap ekuiti pemegang saham, atau kadar pulangan wang yang dilaburkan oleh pelabur ekuiti dalam perniagaan. Nisbah ROE adalah yang diperhatikan oleh penganalisis saham dan pelabur. Nisbah ROE yang tinggi sering disebut sebagai alasan untuk membeli saham syarikat. Syarikat yang mempunyai pulangan ekuiti yang tinggi biasanya lebih mampu menghasilkan wang tunai secara dalaman, dan oleh itu kurang bergantung pada pembiayaan hutang.

# 8 Pulangan Modal yang Dilaburkan

Pulangan modal yang dilaburkan (ROIC) Pulangan Modal yang Diinvestasikan Pulangan atas Modal yang Diinvestasikan - ROIC - adalah ukuran keuntungan atau prestasi pulangan yang diperoleh oleh mereka yang memberikan modal, iaitu pemegang bon dan pemegang saham firma. ROIC syarikat sering dibandingkan dengan WACC untuk menentukan sama ada syarikat itu mencipta atau merosakkan nilai. adalah ukuran pulangan yang dihasilkan oleh semua penyedia modal, termasuk kedua-dua pemegang bon Penerbit Bon Terdapat pelbagai jenis penerbit bon. Penerbit bon ini membuat bon untuk meminjam dana dari pemegang bon, yang akan dibayar pada tarikh matang. dan pemegang saham Ekuiti Pemegang Saham Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti.Dengan menyusun semula persamaan perakaunan yang asal, kita mendapat Ekuiti Pemegang Saham = Aset - Liabiliti. Ini serupa dengan nisbah ROE, tetapi lebih merangkumi skopnya kerana merangkumi pulangan yang dihasilkan dari modal yang dibekalkan oleh pemegang bon.

Rumus ROIC yang dipermudahkan boleh dikira sebagai: EBIT x (1 - kadar cukai) / (nilai hutang + nilai + ekuiti). EBIT digunakan kerana mewakili pendapatan yang dijana sebelum mengurangkan perbelanjaan faedah, dan oleh itu mewakili pendapatan yang tersedia untuk semua pelabur, bukan hanya untuk pemegang saham.

Penjelasan Video Nisbah Keuntungan dan ROE

Berikut adalah video pendek yang menerangkan bagaimana nisbah keuntungan seperti margin keuntungan bersih dipengaruhi oleh pelbagai tuas dalam penyata kewangan syarikat.

Pemodelan Kewangan (melebihi nisbah keuntungan)

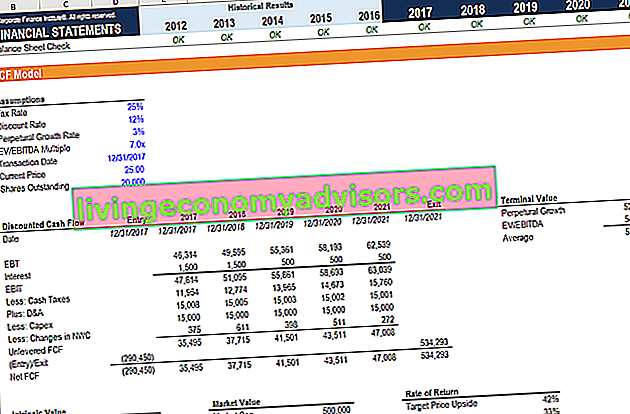

Walaupun nisbah keuntungan adalah tempat yang baik untuk memulakan ketika melakukan analisis kewangan, kekurangan utama mereka adalah bahawa tidak ada yang mengambil kira keseluruhan gambaran. Kaedah yang lebih komprehensif untuk menggabungkan semua faktor penting yang mempengaruhi kesihatan dan keuntungan kewangan syarikat adalah dengan membina model DCF Model Latihan DCF Panduan Percuma Model DCF adalah jenis model kewangan khusus yang digunakan untuk menghargai perniagaan. Model ini hanyalah ramalan aliran tunai percuma syarikat yang merangkumi hasil sejarah 3-5 tahun, ramalan 5 tahun, nilai terminal, dan yang memberikan panduan Formula A NPV Nilai Hadir Bersih (NPV) untuk NPV formula dalam Excel semasa melakukan analisis kewangan. Penting untuk memahami dengan tepat bagaimana formula NPV berfungsi di Excel dan matematik di belakangnya. NPV = F / [(1 + r) ^ n] di mana,PV = Nilai Sekarang, F = Pembayaran masa depan (aliran tunai), r = Kadar diskaun, n = jumlah tempoh masa depan perniagaan.

Dalam tangkapan skrin di bawah, anda dapat melihat berapa banyak nisbah keuntungan yang disenaraikan di atas (seperti EBIT, NOPAT, dan Aliran Tunai) adalah semua faktor analisis DCF. Matlamat penganalisis kewangan adalah untuk memasukkan sebanyak mungkin maklumat dan perincian mengenai syarikat ke dalam model Excel Templat Model Excel & Kewangan Muat turun templat model kewangan percuma - Perpustakaan spreadsheet kewangan merangkumi templat model kewangan 3 pernyataan, model DCF, hutang jadual, jadual susut nilai, perbelanjaan modal, faedah, belanjawan, perbelanjaan, ramalan, carta, grafik, jadual waktu, penilaian, analisis syarikat yang setanding, lebih banyak templat Excel.

Untuk mengetahui lebih lanjut, lihat kursus pemodelan kewangan Kewangan dalam talian!

Sumber tambahan

Terima kasih kerana membaca panduan ini untuk menganalisis dan mengira nisbah keuntungan. Finance adalah penyedia global rasmi penunjukan Analisis Pemodelan dan Penilaian Kewangan Sijil FMVA® Sertai 350,600+ pelajar yang bekerja di syarikat seperti Amazon, JP Morgan, dan Ferrari dan sedang dalam misi untuk membantu anda Memajukan Kerjaya Anda. Dengan tujuan itu, sumber Kewangan tambahan ini akan membantu anda menjadi penganalisis kewangan bertaraf dunia:

- Kursus perakaunan & kewangan percuma

- Kursus kemalangan Excel percuma

- Cara menilai syarikat swasta Penilaian Syarikat Swasta 3 teknik untuk Penilaian Syarikat Swasta - pelajari cara menghargai perniagaan walaupun perniagaan itu bersifat peribadi dan terhad. Panduan ini memberikan contoh termasuk analisis syarikat yang setanding, analisis aliran tunai diskaun, dan kaedah Chicago pertama. Ketahui bagaimana profesional menghargai perniagaan

- Panduan pemodelan kewangan Panduan Pemodelan Kewangan percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi