Terdapat beberapa jenis perbelanjaan susut nilai Beban susut nilai Perbelanjaan penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan yang sesuai dengan penggunaannya, dan kehausan dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya. dan formula yang berbeza untuk menentukan nilai buku Nilai Buku Nilai buku adalah nilai ekuiti syarikat seperti yang dilaporkan dalam penyata kewangannya. Angka nilai buku biasanya dilihat berkaitan dengan nilai saham syarikat (permodalan pasaran) dan ditentukan dengan mengambil nilai keseluruhan aset syarikat dan mengurangkan mana-mana liabiliti yang masih terhutang syarikat. aset. Kaedah susut nilai yang paling biasa merangkumi:

- Garis lurus

- Imbangan menurun dua kali ganda

- Unit pengeluaran

- Jumlah digit tahun

Beban susut nilai digunakan dalam perakaunan untuk memperuntukkan kos aset ketara Aset berwujud Aset ketara adalah aset dengan bentuk fizikal dan nilai pegangan. Contohnya merangkumi harta tanah, loji dan peralatan. Aset ketara dilihat dan dirasakan dan dapat dihancurkan oleh kebakaran, bencana alam, atau kemalangan. Aset tidak ketara, sebaliknya, tidak mempunyai bentuk fizikal dan terdiri daripada perkara-perkara seperti harta intelek sepanjang hayatnya. Dengan kata lain, pengurangan nilai aset yang berlaku dari masa ke masa disebabkan oleh penggunaan, keausan, atau usang. Empat kaedah susut nilai utama yang dinyatakan di atas dijelaskan secara terperinci di bawah.

# 1 Kaedah Susut Nilai Garis Lurus

Susut nilai garis lurus Susut nilai garis lurus Susut nilai garis lurus adalah kaedah yang paling biasa digunakan dan paling mudah untuk memperuntukkan susutnilai aset. Dengan kaedah garis lurus, perbelanjaan susut nilai tahunan sama dengan kos aset ditolak nilai penyelamatan, dibahagi dengan jangka hayat (# tahun). Panduan ini mempunyai contoh, formula, penjelasan adalah kaedah yang sangat biasa, dan paling mudah, untuk mengira perbelanjaan susut nilai. Dalam susut nilai garis lurus, jumlah perbelanjaan adalah sama setiap tahun sepanjang jangka hayat aset tersebut.

Formula Susut Nilai untuk Kaedah Garis Lurus:

Beban Susut Nilai = (Kos - Nilai penyelamatan) / Hayat berguna

Contohnya

Pertimbangkan sebilangan peralatan yang berharga $ 25,000 dengan jangka hayat 8 tahun dan nilai penyelamatan $ 0. Beban susutnilai setiap tahun untuk peralatan ini adalah seperti berikut:

Perbelanjaan Susut Nilai = ($ 25,000 - $ 0) / 8 = $ 3,125 setahun

# 2 Kaedah Susut Nilai Baki Penurunan Berganda

Berbanding dengan kaedah susutnilai yang lain, susut nilai baki berkurang dua Susut nilai Baki Penurunan Berganda Kaedah susut nilai baki menurun adalah satu bentuk susut nilai dipercepat yang menggandakan pendekatan susut nilai biasa. Ia sering digunakan untuk menyusut nilai aset tetap pada tahun-tahun awal, yang membolehkan syarikat menangguhkan cukai pendapatan hingga tahun-tahun kemudian. Panduan ini akan menjelaskan hasil dalam jumlah yang lebih besar yang dibelanjakan pada tahun-tahun sebelumnya berbanding dengan tahun-tahun akhir hayat aset. Kaedah ini mencerminkan fakta bahawa aset biasanya lebih produktif pada tahun-tahun awal mereka daripada tahun-tahun kemudian - juga, fakta praktikal bahawa mana-mana aset (memikirkan membeli kereta) kehilangan lebih banyak nilainya dalam beberapa tahun pertama penggunaannya. Dengan kaedah keseimbangan berganda-menurun,faktor susut nilai adalah 2x daripada kaedah perbelanjaan garis lurus.

Formula susut nilai untuk kaedah baki penurunan dua kali ganda:

Perbelanjaan Susut Nilai Berkala = Nilai buku permulaan x Kadar susut nilai

Contohnya

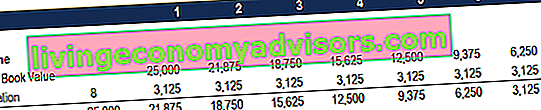

Pertimbangkan sebilangan harta tanah, loji, dan peralatan (PP&E) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan kewangan dan analisis operasi syarikat dan perbelanjaan masa depan yang berharga $ 25,000, dengan jangka hayat berguna 8 tahun dan nilai simpanan $ 2,500. Untuk mengira susut nilai baki menurun dua kali, susun jadual:

Maklumat mengenai jadual dijelaskan di bawah:

- Nilai buku permulaan aset diisi pada awal tahun 1 dan nilai simpanan diisi pada akhir tahun 8.

- Kadar susut nilai (Rate) dikira seperti berikut:

Perbelanjaan = (100% / Hayat berguna aset) x 2

Perbelanjaan = (100% / 8) x 2 = 25%

Catatan: Oleh kerana ini adalah kaedah penurunan dua kali ganda , kita mengalikan kadar susut nilai dengan 2.

3. Gandakan kadar susut nilai dengan nilai buku permulaan untuk menentukan perbelanjaan untuk tahun tersebut. Sebagai contoh, $ 25,000 x 25% = perbelanjaan susut nilai $ 6,250.

4. Kurangkan perbelanjaan dari nilai buku awal hingga mencapai nilai buku akhir. Contohnya, $ 25,000 - $ 6,250 = $ 18,750 nilai buku berakhir pada akhir tahun pertama.

5. Nilai buku akhir untuk tahun tersebut adalah nilai buku permulaan untuk tahun berikutnya. Sebagai contoh, nilai buku akhir tahun 1 $ 18,750 akan menjadi nilai buku permulaan tahun 2. Ulangi ini sehingga tahun terakhir kehidupan bermanfaat.

Ketahui lebih lanjut dalam Kursus Perakaunan Kewangan.

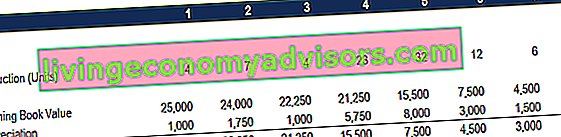

# 3 Unit Kaedah Susut Nilai Pengeluaran

Kaedah penyusutan unit pengeluaran menghasilkan aset berdasarkan jumlah jam yang digunakan atau jumlah unit yang akan dihasilkan dengan menggunakan aset tersebut, sepanjang hayat penggunaannya.

Rumus untuk kaedah unit pengeluaran:

Perbelanjaan Susut Nilai = (Bilangan unit yang dihasilkan / Jangka hayat dalam jumlah unit) x (Kos - Nilai penyelamatan)

Contohnya

Pertimbangkan mesin yang berharga $ 25,000, dengan anggaran jumlah pengeluaran unit 100 juta dan nilai penyelamatan $ 0. Pada suku pertama aktiviti, mesin menghasilkan 4 juta unit.

Untuk mengira perbelanjaan susut nilai menggunakan formula di atas:

Perbelanjaan Susut Nilai = (4 juta / 100 juta) x ($ 25,000 - $ 0) = $ 1,000

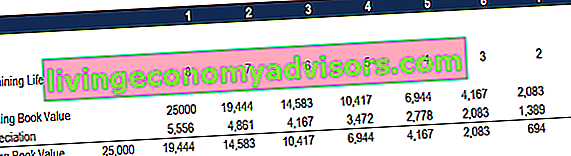

# 4 Kaedah Susut Nilai Jumlah-Tahun-Tahun-Digit

Kaedah jumlah digit tahun adalah salah satu kaedah susut nilai dipercepat. Perbelanjaan yang lebih tinggi berlaku pada tahun-tahun awal dan perbelanjaan yang lebih rendah pada tahun-tahun terakhir sepanjang hayat aset tersebut.

Dalam kaedah susut nilai digit angka tahun Perakaunan Panduan dan sumber perakaunan kami adalah panduan belajar sendiri untuk belajar perakaunan dan kewangan mengikut kadar anda sendiri. Lihat beratus-ratus panduan dan sumber. , baki jangka hayat aset dibahagi dengan jumlah tahun dan kemudian dikalikan dengan asas susut nilai untuk menentukan perbelanjaan susutnilai.

Rumus susut nilai untuk kaedah jumlah-tahun-tahun-digit:

Perbelanjaan Susut Nilai = (Sisa hayat / Jumlah digit tahun) x (Kos - Nilai penyelamatan)

Pertimbangkan contoh berikut untuk lebih memahami konsep kaedah susut nilai jumlah tahun.

Contohnya

Pertimbangkan sebilangan peralatan yang berharga $ 25,000 dan mempunyai jangka hayat 8 tahun dan nilai penyelamatan $ 0. Untuk mengira susut nilai jumlah-tahun-tahun-digit, sediakan jadual:

Maklumat dalam jadual dijelaskan di bawah:

- Asas susut nilai tetap sepanjang tahun dan dikira seperti berikut:

Asas Susut Nilai = Kos - Nilai penyelamatan

Asas Susut Nilai = $ 25,000 - $ 0 = $ 25,000

2. Hayat yang tinggal hanyalah baki aset. Sebagai contoh, pada awal tahun, aset tersebut mempunyai baki jangka masa 8 tahun. Pada tahun berikutnya, aset tersebut mempunyai baki 7 tahun, dsb.

3. RL / SYD adalah "sisa hidup yang dibahagi dengan jumlah tahun." Dalam contoh ini, aset mempunyai jangka hayat 8 tahun. Oleh itu, jumlah tahun adalah 1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 = 36 tahun. Baki hayat pada awal tahun 1 adalah 8. Oleh itu, RM / SYD = 8/36 = 0.2222.

4. Nombor RL / SYD dikalikan dengan asas susut nilai untuk menentukan perbelanjaan untuk tahun tersebut.

5. Perkara yang sama dilakukan untuk tahun-tahun berikutnya. Pada awal tahun 2, RL / SYD akan menjadi 7/36 = 0.1944. 0.1944 x $ 25.000 = perbelanjaan $ 4.861 untuk tahun 2.

Ketahui lebih lanjut dalam Kursus Perakaunan Kewangan.

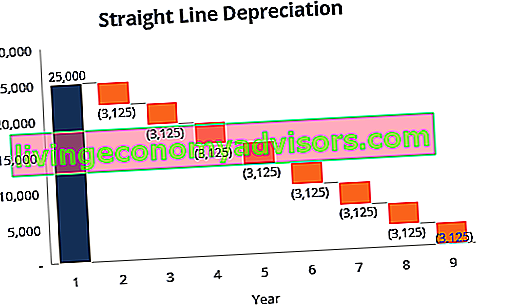

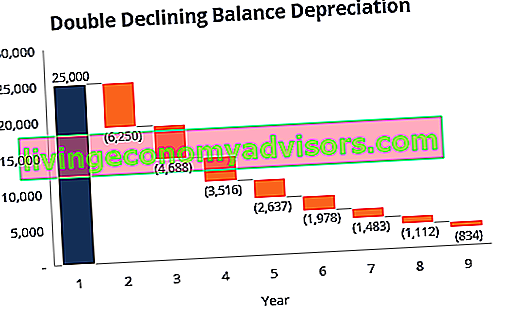

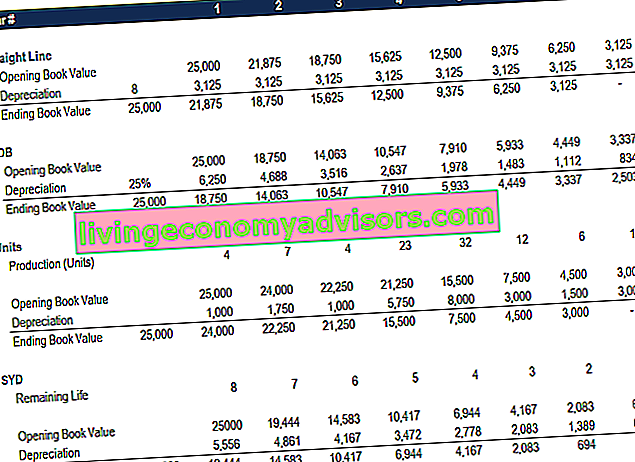

Ringkasan Kaedah Susut Nilai

Berikut adalah ringkasan keempat-empat kaedah susut nilai dari contoh di atas.

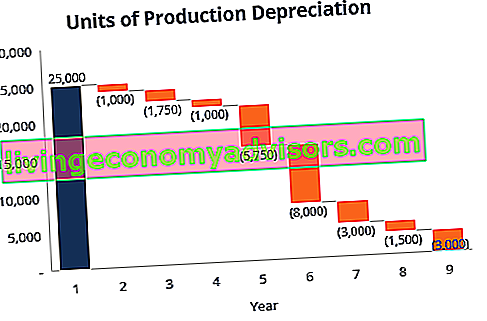

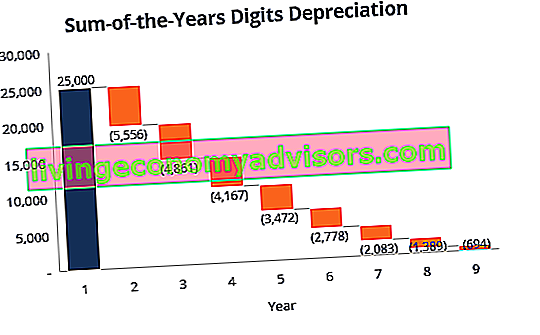

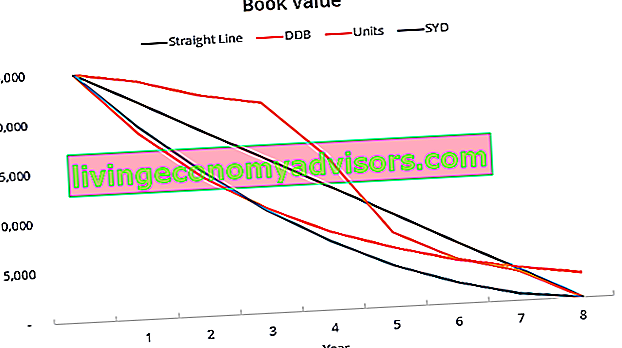

Berikut adalah grafik yang menunjukkan nilai buku aset dari masa ke masa dengan setiap kaedah yang berbeza.

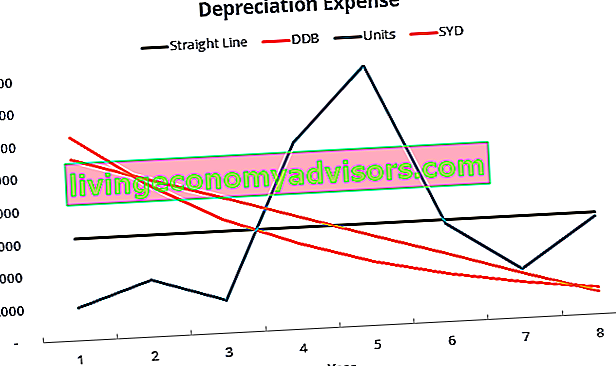

Berikut adalah ringkasan perbelanjaan susutnilai dari masa ke masa bagi setiap 4 jenis perbelanjaan tersebut.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Penjelasan Video Kaedah Susut Nilai

Berikut adalah tutorial video pendek yang merangkumi empat jenis susut nilai yang digariskan dalam panduan ini. Walaupun kaedah garis lurus adalah yang paling umum, terdapat juga banyak kes di mana kaedah dipercepat Susut Nilai Dipercepat Kaedah penyusutan dipercepat adalah kaedah penyusutan di mana aset kehilangan nilai buku pada kadar yang lebih cepat (dipercepat) daripada yang berlaku dengan tradisional kaedah susut nilai seperti kaedah garis lurus. Dengan menggunakan penyusutan yang dipercepat, aset menghadapi pemotongan nilainya yang lebih besar pada tahun-tahun sebelumnya lebih disukai, atau di mana kaedah tersebut harus dikaitkan dengan penggunaan, seperti unit pengeluaran.

Video: Kursus Analisis Kewangan Kewangan.

Lebih Banyak Sumber

Terima kasih kerana membaca panduan Kewangan ini untuk 4 jenis susutnilai utama. Finance adalah penyedia global kursus pemodelan kewangan dan pensijilan penganalisis kewangan Sijil FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari. Untuk membantu anda menjadi penganalisis kewangan bertaraf dunia, sumber Kewangan tambahan ini akan sangat berguna:

- Jadual Susut Nilai Jadual Susut Nilai Jadual susut nilai diperlukan dalam pemodelan kewangan untuk menghubungkan tiga penyata kewangan (pendapatan, kunci kira-kira, aliran tunai) di Excel

- Beban Susut Nilai Beban Susut Nilai perbelanjaan penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan agar sesuai dengan penggunaannya, dan keausan dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya.

- Mengunjurkan Item Lembaran Imbangan Mengunjurkan Item Baris Lembaran Imbangan Mengunjurkan item baris kunci kira-kira melibatkan menganalisis modal kerja, PP&E, modal saham hutang dan pendapatan bersih. Panduan ini menguraikan cara mengira

- Harta Tanah, Loji & Peralatan (PP&E) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan