Nisbah perolehan aset, juga dikenali sebagai nisbah perolehan aset keseluruhan, mengukur kecekapan dengan mana syarikat menggunakan asetnya untuk menghasilkan penjualan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. . Formula nisbah pusing ganti aset sama dengan penjualan bersih yang dibahagi dengan jumlah atau purata aset Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dan syarikat dengan betul. Syarikat dengan nisbah perolehan aset yang tinggi beroperasi dengan lebih cekap berbanding pesaing dengan nisbah yang lebih rendah.

Rumusannya

Rumus untuk nisbah adalah seperti berikut:

Di mana:

- Penjualan bersih adalah jumlah pendapatan yang dihasilkan setelah menolak pulangan penjualan, potongan penjualan, dan elaun penjualan.

- Jumlah aset purata adalah purata aset agregat pada akhir tahun tahun fiskal semasa atau sebelumnya Tahun fiskal (FY) Tahun fiskal (FY) adalah tempoh 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk merumuskan laporan kewangan tahunan. Tahun Fiskal (TK) tidak semestinya mengikut tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010.. Catatan: penganalisis boleh menggunakan aset purata atau akhir tempoh.

Contoh Nisbah Perolehan Aset

Syarikat A melaporkan jumlah aset permulaan $ 199,500 dan jumlah aset berakhir $ 199,203. Dalam tempoh yang sama, syarikat itu menghasilkan penjualan $ 325,300 dengan pulangan penjualan $ 15,000.

Nisbah perolehan aset untuk Syarikat A dikira seperti berikut:

Oleh itu, untuk setiap dolar dalam jumlah aset, Syarikat A menghasilkan penjualan $ 1,5565.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

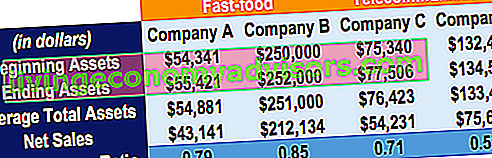

Perbandingan Nisbah

Pertimbangkan empat syarikat hipotesis: Syarikat A, Syarikat B, Syarikat C, dan Syarikat D. Syarikat A dan B beroperasi di industri makanan segera, sementara syarikat C dan D beroperasi di industri telekomunikasi:

Nisbah perolehan aset untuk setiap syarikat dikira sebagai penjualan bersih dibahagikan dengan jumlah aset purata.

Perbandingan nisbah di pelbagai industri yang berbeza tidak memberikan gambaran yang baik mengenai prestasi syarikat. Sebagai contoh, adalah tidak betul untuk membandingkan nisbah Syarikat A dengan Syarikat C, kerana ia beroperasi di industri yang berbeza.

Hanya sesuai untuk membandingkan nisbah perolehan aset syarikat yang beroperasi di industri yang sama. Kita dapat melihat bahawa Syarikat B beroperasi dengan lebih cekap daripada Syarikat A. Ini menunjukkan bahawa Syarikat A mengalami penjualan yang buruk atau bahawa aset tetapnya tidak digunakan sepenuhnya.

Tafsiran Nisbah Perolehan Aset

Nisbah tersebut mengukur kecekapan seberapa baik syarikat menggunakan aset untuk menghasilkan penjualan. Nisbah yang lebih tinggi adalah baik, kerana ini menunjukkan penggunaan aset yang lebih cekap. Sebaliknya, nisbah yang lebih rendah menunjukkan syarikat tidak menggunakan asetnya dengan cekap. Ini mungkin disebabkan oleh kapasiti pengeluaran yang berlebihan, kaedah pengumpulan yang buruk, atau pengurusan inventori yang buruk.

Nisbah perolehan aset penanda aras boleh sangat berbeza bergantung pada industri. Industri dengan margin keuntungan rendah cenderung menghasilkan nisbah yang lebih tinggi dan industri berintensifkan modal cenderung melaporkan nisbah yang lebih rendah.

Pengambilan Utama

- Ukuran nisbah perolehan aset adalah nisbah kecekapan yang mengukur seberapa menguntungkan syarikat menggunakan asetnya untuk menghasilkan penjualan.

- Membandingkan nisbah syarikat dalam industri yang berlainan adalah tidak wajar, kerana industri bervariasi dalam intensitas modal.

- Nisbah yang lebih tinggi pada amnya menguntungkan, kerana ini menunjukkan penggunaan aset yang cekap.

- Nisbah yang lebih rendah menunjukkan kecekapan yang rendah, yang mungkin disebabkan oleh penggunaan aset tetap yang lemah, kaedah pengumpulan yang buruk, atau pengurusan inventori yang buruk.

Penjelasan Video Nisbah Perolehan Aset

Tonton video pendek ini untuk memahami definisi, formula, dan penggunaan metrik kewangan ini dengan cepat.

Sumber tambahan

Terima kasih kerana membaca panduan Kewangan mengenai nisbah perolehan aset. Finance adalah penyedia global rasmi Pensijilan Pemodelan & Penilaian Kewangan (FMVA) ™ FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan program pensijilan Ferrari untuk profesional perbankan pelaburan. Untuk membantu anda memajukan kerjaya dalam industri perkhidmatan kewangan, lihat sumber Kewangan tambahan berikut:

- Aset Semasa Aset Semasa Aset semasa adalah semua aset yang boleh ditukarkan secara munasabah menjadi tunai dalam masa satu tahun. Mereka biasanya digunakan untuk mengukur kecairan syarikat.

- Analisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Analisis Syarikat Sebanding Analisis Syarikat Sebanding Bagaimana melakukan Analisis Syarikat Sebanding. Panduan ini menunjukkan kepada anda langkah demi langkah bagaimana membina analisis syarikat yang setanding ("Comps"), termasuk templat percuma dan banyak contoh. Comps adalah metodologi penilaian relatif yang melihat nisbah syarikat awam yang serupa dan menggunakannya untuk memperoleh nilai perniagaan lain

- Nisbah Analisis Kewangan Glosari Nisbah Analisis Kewangan Glosari Istilah dan definisi untuk istilah nisbah analisis kewangan biasa. Penting untuk mempunyai pemahaman mengenai istilah-istilah penting ini.