Dalam kewangan dan perakaunan, ekuiti adalah nilai yang dapat dikaitkan dengan pemilik perniagaan. Nilai buku ekuiti dikira sebagai perbezaan antara aset Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dan dan liabiliti dengan betul Jenis Liabiliti Terdapat tiga jenis liabiliti utama: liabiliti semasa, tidak semasa, dan luar jangka. Liabiliti adalah kewajiban undang-undang atau hutang kepada orang lain atau syarikat. Dengan kata lain, liabiliti adalah pengorbanan faedah ekonomi di masa hadapan yang perlu dibuat entiti pada kunci kira-kira syarikat Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti.Aset = Liabiliti + Ekuiti, sementara nilai pasaran ekuiti berdasarkan pada harga saham semasa (jika umum) atau nilai yang ditentukan oleh pelabur atau profesional penilaian. Akaun tersebut juga boleh disebut ekuiti atau nilai bersih pemegang saham / pemilik / pemegang saham.

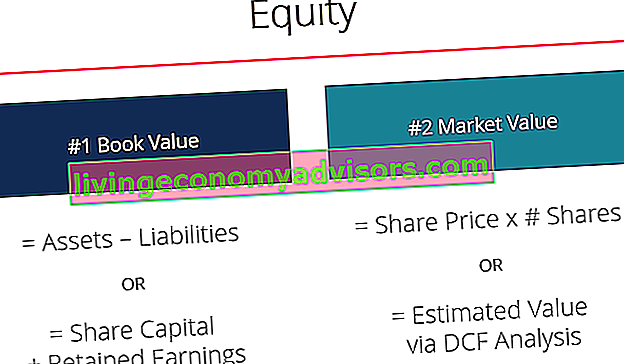

Secara amnya terdapat dua jenis nilai ekuiti:

- Nilai buku

- Nilai pasaran

# 1 Nilai buku ekuiti

Dalam perakaunan, ekuiti selalu disenaraikan pada nilai bukunya. Inilah nilai yang ditentukan oleh akauntan dengan menyediakan penyata kewangan Tiga Penyata Kewangan Ketiga penyata kewangan tersebut adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga penyataan teras ini rumit dan persamaan kunci kira-kira yang menyatakan: aset = liabiliti + ekuiti. Persamaan boleh disusun semula kepada: ekuiti = aset - liabiliti.

Nilai aset syarikat adalah jumlah setiap aset semasa dan bukan semasa pada kunci kira-kira. Akaun aset utama merangkumi tunai, akaun belum terima, inventori, perbelanjaan prabayar, aset tetap, loji dan peralatan harta tanah (PP&E), muhibah, harta intelek, dan aset tidak ketara.

Nilai liabiliti adalah jumlah setiap liabiliti semasa dan bukan semasa di kunci kira-kira. Akaun liabiliti biasa merangkumi had kredit, hutang akaun, hutang jangka pendek, pendapatan tertunda, hutang jangka panjang, pajakan modal, dan sebarang komitmen kewangan tetap.

Pada hakikatnya, nilai ekuiti dikira dengan cara yang lebih terperinci dan merupakan fungsi dari akaun berikut:

- Modal saham

- Lebihan yang disumbangkan

- Pendapatan tertahan

- Pendapatan (kerugian) bersih

- Dividen

Untuk mengira nilainya sepenuhnya, akauntan mesti mengesan semua modal yang telah dikumpulkan dan dibeli semula oleh syarikat (modal sahamnya), serta pendapatan tertahannya, yang terdiri daripada pendapatan bersih kumulatif dikurangi dividen kumulatif. Jumlah modal saham dan pendapatan tertahan adalah sama dengan ekuiti.

# 2 Nilai pasaran ekuiti

Dalam kewangan, ekuiti biasanya dinyatakan sebagai nilai pasaran, yang mungkin jauh lebih tinggi atau lebih rendah daripada nilai buku. Sebab perbezaan ini adalah bahawa penyata perakaunan berpandangan ke belakang (semua hasilnya adalah dari masa lalu) sementara penganalisis kewangan melihat ke depan, ke masa depan, untuk meramalkan apa yang mereka yakin akan prestasi kewangan.

Sekiranya syarikat diperdagangkan secara terbuka, nilai pasaran ekuitinya mudah dikira. Ini hanyalah harga saham terbaru dikalikan dengan jumlah saham tertunggak.

Sekiranya syarikat adalah swasta, maka lebih sukar untuk menentukan nilai pasarannya. Sekiranya syarikat itu perlu dinilai secara formal, ia sering akan mengambil pekerja profesional seperti bank pelaburan, firma perakaunan (kumpulan penilaian), atau firma penilaian butik untuk melakukan analisis menyeluruh.

Menganggar nilai pasaran ekuiti

Sekiranya syarikat adalah swasta, nilai pasaran mesti dianggarkan. Ini adalah proses yang sangat subjektif, dan dua profesional yang berbeza dapat memperoleh nilai yang sangat berbeza untuk perniagaan yang sama.

Kaedah yang paling biasa digunakan untuk menganggarkan nilai ekuiti adalah:

- Analisis aliran tunai terdiskaun (DCF) Panduan Panduan Latihan Model DCF Model DCF adalah jenis model kewangan tertentu yang digunakan untuk menghargai perniagaan. Model ini hanyalah ramalan aliran tunai percuma syarikat yang tidak berpendapatan

- Analisis syarikat yang setanding Analisis syarikat yang setanding Cara melakukan Analisis Syarikat yang boleh dibandingkan. Panduan ini menunjukkan kepada anda langkah demi langkah bagaimana membina analisis syarikat yang setanding ("Comps"), termasuk templat percuma dan banyak contoh. Comps adalah metodologi penilaian relatif yang melihat nisbah syarikat awam yang serupa dan menggunakannya untuk memperoleh nilai perniagaan lain

- Transaksi terdahulu Analisis Transaksi Terdahulu Analisis transaksi terdahulu adalah kaedah penilaian syarikat di mana transaksi M&A yang lalu digunakan untuk menilai perniagaan yang sebanding sekarang. Biasanya disebut sebagai "preseden", metode penilaian ini digunakan untuk menilai keseluruhan perniagaan sebagai bagian dari penggabungan / pemerolehan yang biasanya disiapkan oleh penganalisis

Dalam pendekatan aliran tunai terdiskaun, seorang penganalisis akan meramalkan semua aliran tunai percuma di masa depan untuk perniagaan dan mendiskontokannya kembali ke nilai sekarang menggunakan kadar diskaun (seperti kos modal purata berwajaran) Penilaian DCF adalah bentuk penilaian yang sangat terperinci dan memerlukan akses ke sejumlah besar maklumat syarikat. Ini juga merupakan pendekatan yang paling banyak diandalkan, kerana merangkumi semua aspek perniagaan dan, oleh itu, dianggap sebagai langkah yang paling tepat dan lengkap.

Untuk mengetahui lebih lanjut, baca panduan Kewangan untuk sumber penilaian perniagaan Penilaian Penilaian merujuk kepada proses menentukan nilai sekarang syarikat atau aset. Ia boleh dilakukan dengan menggunakan sebilangan teknik. Penganalisis yang mahu.

Ekuiti peribadi (Nilai bersih)

Konsep ekuiti berlaku untuk orang perseorangan sama seperti perniagaan. Kita semua mempunyai nilai bersih peribadi kita sendiri, dan pelbagai aset dan liabiliti yang boleh kita gunakan untuk mengira nilai bersih kita.

Contoh umum aset peribadi termasuk:

- Wang Tunai

- Hartanah

- Pelaburan

- Perabot dan barangan rumah

- Kereta dan kenderaan lain

Contoh liabiliti peribadi yang biasa termasuk:

- Hutang kad kredit

- Garis kredit

- Bil tertunggak (telefon, elektrik, air, dll.)

- Pinjaman pelajar

- Gadai janji

Perbezaan antara semua aset anda dan semua liabiliti anda adalah nilai bersih peribadi anda.

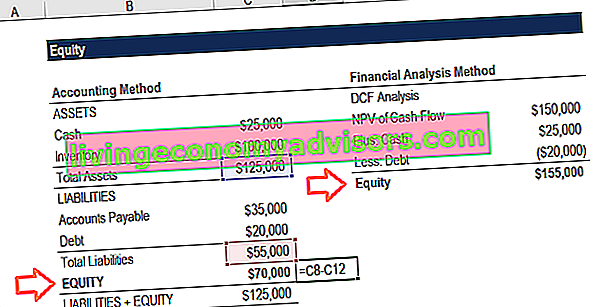

Contoh dalam Excel

Mari kita lihat contoh dua pendekatan berbeza di Excel. Yang pertama adalah pendekatan perakaunan, yang menentukan nilai buku, dan yang kedua adalah pendekatan kewangan, yang menganggarkan nilai pasaran.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Seperti yang anda lihat, kaedah pertama mengambil perbezaan antara aset dan liabiliti pada kunci kira-kira dan mencapai nilai $ 70,000. Dalam kaedah kedua, seorang penganalisis membina model DCF Panduan Latihan Bebas Model DCF Model DCF adalah jenis model kewangan khusus yang digunakan untuk menghargai perniagaan. Model ini hanyalah ramalan aliran tunai percuma syarikat tanpa pengiraan dan mengira nilai kini bersih (NPV) aliran tunai percuma ke firma The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Panduan Aliran Tunai untuk memahami perbezaan antara EBITDA, Aliran Tunai dari Operasi (CF), Aliran Tunai Percuma (FCF), Aliran Tunai Percuma Tanpa Aliran atau Aliran Tunai Percuma ke Firma (FCFF). Ketahui formula untuk mengira masing-masing dan dapatkannya dari penyata pendapatan, kunci kira-kira atau penyata aliran tunai (FCFF) sebagai $ 150,000.Ini memberi kita nilai perusahaan firma (EV), yang mempunyai wang tunai yang ditambahkan kepadanya dan hutang yang ditolak daripadanya untuk mencapai nilai ekuiti $ 155,000.

Adalah sangat biasa bagi pendekatan pasaran ini untuk menghasilkan nilai yang lebih tinggi daripada nilai buku.

Sumber tambahan

Terima kasih kerana membaca panduan ini untuk memahami apa itu ekuiti dan bagaimana ia berfungsi.

Finance adalah penyedia global rasmi untuk Financial Modeling & Valuation Analyst (FMVA) TM FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari program pensijilan yang direka untuk mengubah sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia. Untuk terus memajukan kerjaya anda, sumber Kewangan tambahan ini akan sangat membantu:

- Analisis penyata kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Panduan pemodelan kewangan Panduan Pemodelan Kewangan percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi

- Semua sumber perakaunan Perakaunan Perakaunan adalah istilah yang menerangkan proses menyatukan maklumat kewangan untuk menjadikannya jelas dan difahami untuk semua

- Semua templat kewangan Templat Excel & Model Kewangan Muat turun templat model kewangan percuma - Perpustakaan spreadsheet kewangan merangkumi templat model kewangan 3 penyata, model DCF, jadual hutang, jadual susut nilai, perbelanjaan modal, faedah, belanjawan, perbelanjaan, ramalan, carta, grafik, jadual waktu , penilaian, analisis syarikat yang setanding, lebih banyak templat Excel