Ringkasnya, Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat Aset Semasa Aset semasa adalah semua aset yang boleh ditukarkan secara wajar menjadi tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur kecairan syarikat. dan liabiliti semasa Liabiliti Semasa Liabiliti semasa adalah tanggungjawab kewangan entiti perniagaan yang perlu dibayar dan perlu dibayar dalam setahun. Sebuah syarikat menunjukkannya di kunci kira-kira. Tanggungjawab berlaku apabila syarikat telah melakukan transaksi yang telah menghasilkan jangkaan untuk aliran keluar wang masa depan atau sumber ekonomi lain. pada kunci kira-kira Imbangan Duga Kunci kira-kira adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat,dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajiban jangka pendek, serta operasi dana perniagaan. Kedudukan yang ideal adalah mempunyai lebih banyak aset semasa daripada liabiliti semasa, dan dengan itu mempunyai keseimbangan modal kerja bersih yang positif.

Pendekatan yang berbeza untuk mengira NWC mungkin tidak termasuk tunai dan hutang (bahagian semasa sahaja), atau hanya merangkumi akaun belum terima, inventori, dan akaun yang perlu dibayar.

Imej: Kursus Asas Analisis Kewangan Kewangan.

Formula Modal Kerja Bersih

Terdapat beberapa kaedah yang berbeza untuk mengira modal kerja bersih, bergantung pada apa yang ingin disertakan atau dikecualikan oleh penganalisis dari nilainya.

Formula:

Modal Kerja Bersih = Aset Semasa - Liabiliti Semasa

atau,

Formula:

Modal Kerja Bersih = Aset Semasa (ditolak tunai) - Liabiliti Semasa (ditolak hutang)

atau,

NWC = Akaun Belum Terima + Inventori - Akaun Belum Bayar

Formula pertama di atas adalah yang paling luas (kerana merangkumi semua akaun), formula kedua lebih sempit, dan formula terakhir adalah yang paling sempit (kerana ia hanya merangkumi tiga akaun). Ketahui lebih lanjut dalam Program Latihan Analisis Kewangan Financial Certification FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Menyusun Jadual Modal Kerja Bersih

Berikut adalah langkah-langkah yang akan diambil oleh penganalisis untuk meramalkan NWC menggunakan jadual di Excel.

Langkah 1

Di bahagian paling atas jadual modal kerja, penjualan rujukan dan kos barang yang dijual dari penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan utama syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. untuk semua tempoh yang berkaitan. Ini akan digunakan kemudian untuk mengira pemacu untuk meramalkan akaun modal kerja.

Langkah 2

Di bawah penjualan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. dan kos barang yang dijual Perakaunan Panduan dan sumber perakaunan kami adalah panduan belajar sendiri untuk belajar perakaunan dan kewangan mengikut kadar anda sendiri. Lihat beratus-ratus panduan dan sumber. , susun akaun kunci kira-kira yang berkaitan. Asingkan aset semasa dan liabiliti semasa menjadi dua bahagian. Ingatlah untuk mengecualikan wang tunai di bawah aset semasa dan untuk mengecualikan sebahagian hutang semasa dari liabiliti semasa. Untuk kejelasan dan konsistensi, tentukan akaun mengikut urutan yang tertera di kunci kira-kira.

Langkah 3

Buat subtotal untuk jumlah aset semasa bukan tunai dan jumlah liabiliti semasa bukan hutang Liabiliti Semasa Liabiliti semasa adalah tanggungjawab kewangan entiti perniagaan yang perlu dibayar dan perlu dibayar dalam setahun. Sebuah syarikat menunjukkannya di kunci kira-kira. Tanggungjawab berlaku apabila syarikat telah melakukan transaksi yang telah menghasilkan jangkaan untuk aliran keluar wang masa depan atau sumber ekonomi lain. . Kurangkan yang terakhir dari yang pertama untuk membuat jumlah akhir untuk modal kerja bersih. Sekiranya perkara berikut akan bernilai, buat baris lain untuk mengira kenaikan atau penurunan modal kerja bersih dalam tempoh semasa dari tempoh sebelumnya.

Langkah 4

Isi jadual dengan data sejarah, sama ada dengan merujuk data yang sesuai dalam kunci kira-kira Neraca Kunci kira-kira adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti atau dengan memasukkan data kod keras ke dalam jadual modal kerja bersih. Sekiranya neraca telah disiapkan dengan jangkaan masa depan yang sudah tersedia, isi jadual dengan data ramalan juga, dengan merujuk pada neraca.

Langkah 5

Sekiranya tempoh masa depan untuk akaun semasa tidak tersedia, buat bahagian untuk menggariskan pemacu dan andaian untuk aset utama. Gunakan data sejarah untuk mengira pemacu dan andaian untuk tempoh masa depan. Lihat jadual di bawah untuk pemacu biasa yang digunakan dalam mengira item baris tertentu. Akhirnya, gunakan pemacu dan andaian yang disediakan untuk mengira nilai masa depan untuk item baris.

Penjelasan Video Modal Kerja Bersih

Berikut adalah video pendek yang menerangkan bagaimana aktiviti operasi perniagaan mempengaruhi akaun modal kerja, yang kemudian digunakan untuk menentukan NWC syarikat.

Pemacu Biasa Digunakan untuk Akaun Modal Kerja Bersih

Berikut adalah senarai andaian yang digunakan dalam model kewangan Jenis Model Kewangan Jenis model kewangan yang paling biasa termasuk: model penyata 3, model DCF, model M&A, model LBO, model anggaran. Cari 10 jenis teratas untuk meramalkan NWC:

- Akaun Belum Terima Perakaunan Panduan dan sumber perakaunan kami adalah panduan belajar sendiri untuk belajar perakaunan dan kewangan mengikut kadar anda sendiri. Lihat beratus-ratus panduan dan sumber. : Akaun Belum Terima Akaun

- Inventori Inventori Inventori adalah akaun aset semasa yang terdapat di kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat. : Hari Inventori

- Aset Semasa Lain: Peratusan penjualan, peratusan pertumbuhan, jumlah tetap atau jumlah peningkatan

- Akaun kena bayar: Akaun Belum Bayar

- Liabiliti semasa lain: Peratusan penjualan, peratusan pertumbuhan, jumlah tetap, peningkatan jumlah

Akaun Belum Terima Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa pada kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. hari, hari inventori, dan hari hutang akaun semuanya bergantung pada penjualan atau kos barang yang dijual untuk dikira. Sekiranya penjualan atau COGS tidak tersedia, metrik "hari" tidak dapat dikira. Apabila ini berlaku, mungkin lebih mudah untuk mengira hutang piutang, inventori, dan hutang akaun dengan menganalisis trend masa lalu dan menganggarkan nilai masa depan.

Penggunaan Modal Kerja Bersih dalam Pemodelan Kewangan

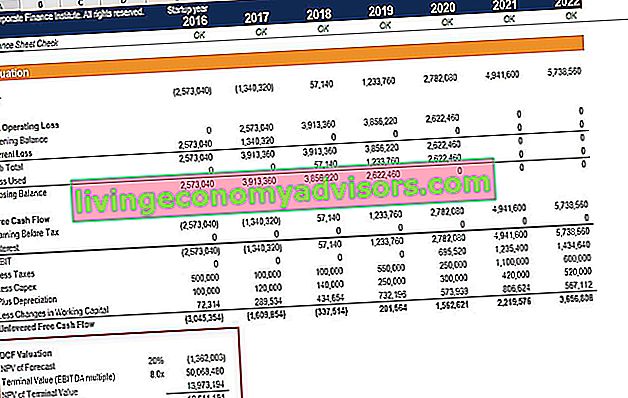

Perubahan modal kerja bersih mempengaruhi aliran tunai dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. .

Perhatikan dengan teliti gambar model di bawah ini dan anda akan melihat garis berlabel "Kurang Perubahan Modal Kerja" - di sinilah kesan kenaikan / penurunan akaun belum terima, inventori, dan hutang akaun memberi kesan kepada aliran tunai percuma tanpa had Aliran Tunai Aliran Tunai Tanpa Aliran Percuma adalah angka aliran tunai teoritis untuk perniagaan, dengan anggapan syarikat itu benar-benar bebas hutang tanpa perbelanjaan faedah. sebuah firma.

Memahami kesan perubahan modal kerja bersih sangat penting dalam pemodelan kewangan dan penilaian korporat Kaedah Penilaian Ketika menilai syarikat sebagai usaha berterusan, terdapat tiga kaedah penilaian utama yang digunakan: analisis DCF, syarikat setanding, dan transaksi sebelumnya. Kaedah penilaian ini digunakan dalam perbankan pelaburan, penyelidikan ekuiti, ekuiti persendirian, pembangunan korporat, penggabungan & pengambilalihan, pembelian dan kewangan leverage. Untuk mengetahui lebih lanjut, lihat kursus pemodelan kewangan Kewangan sekarang!

Sumber tambahan

Terima kasih kerana membaca panduan Kewangan ini untuk modal kerja bersih. Kewangan adalah penyedia rasmi Sijil Pemodelan Kewangan FMVA Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari, yang direka untuk mengubah sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia. Untuk memajukan kerjaya anda sebagai penganalisis, baca lebih lanjut mengenai elemen lain yang merangkumi penyata kewangan:

- Penyata Teras Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit

- Penyata Pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan.

- Penyata Aliran Tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara rasmi disebut sebagai Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan.

- Panduan pemodelan kewangan Panduan Pemodelan Kewangan percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi