Margin Keuntungan Operasi adalah nisbah keuntungan atau prestasi yang mencerminkan peratusan keuntungan yang dihasilkan syarikat dari operasinya, sebelum mengurangkan cukai dan caj faedah. Ini dihitung dengan membagi keuntungan operasi dengan jumlah pendapatan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. dan menyatakan sebagai peratusan. Margin juga dikenali sebagai EBIT (Pendapatan Sebelum Faedah dan Cukai) EBIT Panduan EBIT bermaksud Pendapatan Sebelum Faedah dan Pajak dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih.EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut sebagai ini kerana ia dijumpai dengan menolak semua perbelanjaan operasi (kos pengeluaran dan bukan pengeluaran) dari hasil penjualan. Margin.

Imej: Kursus Analisis Kewangan Kewangan.

Margin Keuntungan Operasi berbeza di antara industri dan sering digunakan sebagai metrik untuk menanda aras satu syarikat berbanding syarikat serupa dalam industri yang sama. Ia dapat menunjukkan prestasi terbaik dalam industri dan menunjukkan perlunya penyelidikan lebih lanjut mengenai mengapa syarikat tertentu berprestasi atau ketinggalan daripada rakan sejawatnya.

Bagaimana Mengira Margin Keuntungan Operasi?

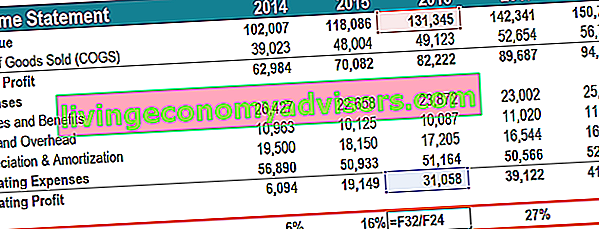

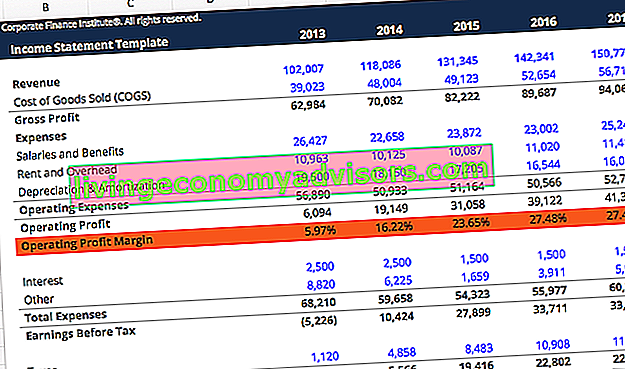

Keuntungan operasi dikira dengan mengurangkan semua Kos Barang yang Dijual COGS (COGS) Kos Barang Dijual (COGS) mengukur "kos langsung" yang dikeluarkan dalam pengeluaran barang atau perkhidmatan apa pun. Ini termasuk kos material, kos buruh langsung, dan overhed kilang langsung, dan berkadar langsung dengan pendapatan. Apabila pendapatan meningkat, lebih banyak sumber diperlukan untuk menghasilkan barang atau perkhidmatan. COGS selalunya, susut nilai dan pelunasan, dan semua perbelanjaan operasi yang relevan dari jumlah pendapatan. Perbelanjaan operasi merangkumi perbelanjaan syarikat di luar kos pengeluaran langsung - seperti gaji dan faedah, sewa dan perbelanjaan overhed yang berkaitan, penyelidikan dan pembangunan Penyelidikan dan Pembangunan (R&D) Penyelidikan dan Pembangunan (R&D)D) adalah proses di mana syarikat memperoleh pengetahuan baru dan menggunakannya untuk memperbaiki produk yang ada dan memperkenalkan yang baru untuk operasinya. R&D adalah penyelidikan yang sistematik dengan objektif untuk memperkenalkan inovasi kepada penawaran produk semasa syarikat. Pengiraan margin keuntungan operasi adalah peratusan keuntungan operasi yang diperoleh daripada jumlah pendapatan. Sebagai contoh, margin keuntungan operasi 15% sama dengan keuntungan operasi $ 0.15 untuk setiap pendapatan $ 1.

Bagaimana Menggunakan Margin Keuntungan Operasi?

Margin Keuntungan Operasi berbeza dengan Margin Untung Bersih Margin Untung Bersih Margin Untung Bersih (juga dikenali sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat daripada jumlah pendapatannya. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. sebagai ukuran kemampuan syarikat untuk menguntungkan. Perbezaannya adalah yang pertama hanya berdasarkan operasinya dengan tidak termasuk kos pembiayaan pembayaran faedah dan cukai.

Contoh bagaimana metrik keuntungan ini dapat digunakan adalah situasi pemerolehan mempertimbangkan pembelian leveraged Leveraged Buyout (LBO) Pembelian leveraged (LBO) adalah transaksi di mana perniagaan diperoleh menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya berlaku apabila firma ekuiti swasta (PE) meminjam seberapa banyak yang mereka dapat dari pelbagai pemberi pinjaman (sehingga 70-80% dari harga belian) untuk mencapai kadar IRR pulangan dalaman> 20%. Apabila pemeroleh menganalisis syarikat sasaran, mereka akan melihat kemungkinan peningkatan yang dapat mereka lakukan dalam operasi. Margin keuntungan operasi memberikan gambaran tentang seberapa baik prestasi syarikat sasaran dibandingkan dengan rakan sejawatnya, khususnya,seberapa cekap syarikat menguruskan perbelanjaannya untuk memaksimumkan keuntungan Nisbah Keuntungan Nisbah keuntungan adalah metrik kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (keuntungan) berbanding dengan pendapatan, aset kunci kira-kira, kos operasi, dan ekuiti pemegang saham dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan. Penyingkiran faedah dan cukai sangat membantu kerana pembelian dengan leverage akan memberi syarikat hutang yang sama sekali baru, yang kemudian menjadikan perbelanjaan faedah sejarah tidak relevan.ekuiti dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan. Penyingkiran faedah dan cukai sangat membantu kerana pembelian dengan leverage akan menyuntik syarikat dengan hutang yang sama sekali baru, yang kemudian menjadikan perbelanjaan faedah sejarah tidak relevan.ekuiti dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan. Penyingkiran faedah dan cukai sangat membantu kerana pembelian dengan leverage akan menyuntik syarikat dengan hutang yang sama sekali baru, yang kemudian menjadikan perbelanjaan faedah sejarah tidak relevan.

Margin keuntungan operasi syarikat menunjukkan seberapa baik ia dikendalikan kerana perbelanjaan operasi seperti gaji, sewa, dan pajakan peralatan adalah kos berubah-ubah Kos berubah Kos berubah adalah perbelanjaan yang berbeza-beza mengikut jumlah barang atau perkhidmatan yang dihasilkan oleh perniagaan. Dengan kata lain, ia adalah kos yang berbeza-beza, bukannya perbelanjaan tetap Kos tetap dan berubah-ubah Kos adalah sesuatu yang dapat dikelaskan dalam beberapa cara bergantung pada sifatnya. Salah satu kaedah yang paling popular adalah klasifikasi mengikut kos tetap dan kos berubah. Kos tetap tidak berubah dengan kenaikan / penurunan dalam unit jumlah pengeluaran, sementara kos berubah bergantung sepenuhnya. Syarikat mungkin mempunyai sedikit kawalan terhadap kos pengeluaran langsung seperti kos bahan mentah yang diperlukan untuk menghasilkan produk syarikat. Walau bagaimanapun,pengurusan syarikat mempunyai banyak budi bicara dalam bidang seperti berapa banyak yang mereka pilih untuk membelanjakan sewa pejabat, peralatan, dan kakitangan. Oleh itu, margin keuntungan operasi syarikat biasanya dilihat sebagai petunjuk unggul kekuatan pasukan pengurusan syarikat, berbanding margin keuntungan kasar atau bersih.

Penjelasan Video Margin Keuntungan Operasi

Berikut adalah video pendek yang menerangkan cara mengira nisbah dan mengapa penting ketika melakukan analisis kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. .

Video: Kursus Asas Analisis Kewangan Kewangan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Imej: Kursus Analisis Kewangan Kewangan.

Batasan Menggunakan Nisbah Margin Keuntungan Operasi

Seperti dalam bahagian analisis kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. , sebilangan minat memerlukan penyelidikan tambahan untuk memahami sebab di sebalik nombor tersebut. Perbezaan margin keuntungan operasi antara rakan sebaya boleh dikaitkan dengan pelbagai faktor. Sebagai contoh, syarikat yang menjalankan strategi penyumberan luar mungkin melaporkan margin keuntungan yang berbeza daripada syarikat yang menghasilkan dalaman.

Dalam membandingkan syarikat, kaedah penyusutan boleh menghasilkan perubahan dalam margin keuntungan operasi. Syarikat yang menggunakan kaedah susut nilai baki menurun dua boleh melaporkan margin keuntungan yang lebih rendah yang meningkat dari masa ke masa walaupun tidak ada perubahan dalam kecekapan yang berlaku. Syarikat yang menggunakan susut nilai garis lurus Susut nilai garis lurus Susut nilai garis lurus adalah kaedah yang paling biasa digunakan dan paling mudah untuk memperuntukkan susutnilai aset. Dengan kaedah garis lurus, perbelanjaan susut nilai tahunan sama dengan kos aset ditolak nilai penyelamatan, dibahagi dengan jangka hayat (# tahun). Panduan ini mempunyai contoh, formula, kaedah penjelasan akan melihat margin tetap kecuali beberapa faktor lain juga berubah.

Peraturan umum adalah memastikan faktor-faktor seperti geografi, ukuran syarikat, industri, dan model perniagaan tetap stabil ketika menggunakan margin keuntungan operasi sebagai analitik perbandingan antara rakan sebaya. Ia juga berguna untuk mempertimbangkan metrik keuntungan lain di sampingnya seperti Nisbah Margin Untung Kasar, Nisbah Margin Kasar, juga dikenali sebagai nisbah margin keuntungan kasar, adalah nisbah keuntungan yang membandingkan keuntungan kasar syarikat dengan pendapatannya. atau Margin Untung Bersih Margin Untung Bersih Margin Untung Bersih (juga dikenali sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat daripada jumlah pendapatannya. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. , serta metrik kewangan lain seperti leverage, kecekapan,dan nisbah nilai pasaran Analisis Berganda Analisis berganda melibatkan menilai syarikat dengan penggunaan gandaan. Ia membandingkan gandaan syarikat dengan syarikat rakan sebaya. .

Anda boleh meningkatkan kepakaran anda dalam analisis kewangan pengurusan wang syarikat dan keuntungan dengan mempelajari aspek kewangan korporat lain yang diperincikan dalam artikel yang disenaraikan di bawah.

Lebih Banyak Sumber

Untuk terus memajukan kerjaya anda sebagai Certified Financial Analyst FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari, sumber Kewangan ini akan berguna:

- Nisbah Keuntungan Nisbah Keuntungan Nisbah keuntungan adalah metrik kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (keuntungan) berbanding dengan pendapatan, aset kunci kira-kira, kos operasi, dan ekuiti pemegang saham dalam jangka masa tertentu . Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan

- Beban Susut Nilai Beban Susut Nilai perbelanjaan penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan agar sesuai dengan penggunaannya, dan keausan dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya.

- Susut Nilai Garis Lurus Susut Nilai Garis Lurus Susut nilai garis lurus adalah kaedah yang paling biasa digunakan dan paling mudah untuk memperuntukkan susutnilai aset. Dengan kaedah garis lurus, perbelanjaan susut nilai tahunan sama dengan kos aset ditolak nilai penyelamatan, dibahagi dengan jangka hayat (# tahun). Panduan ini mempunyai contoh, formula, penjelasan

- Program Pensijilan Penganalisis Kewangan Persijilan FMVA® Sertai 350,600+ pelajar yang bekerja di syarikat seperti Amazon, JP Morgan, dan Ferrari