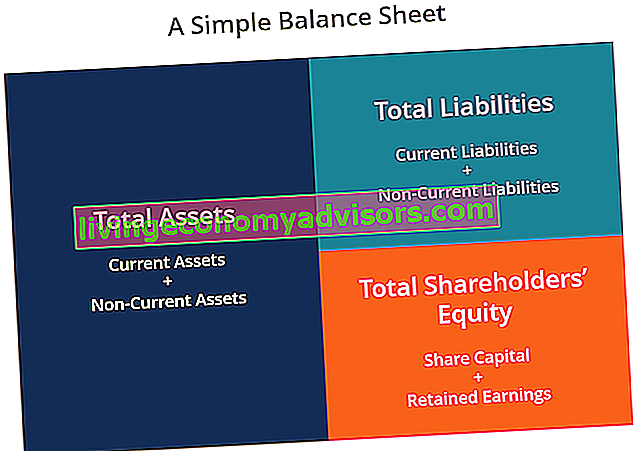

Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga penyataan teras ini rumit dan merupakan kunci bagi kedua-dua pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Tinjauan mengenai apa itu pemodelan kewangan, bagaimana & mengapa membina model. dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Ia juga dapat disebut sebagai penyata nilai bersih, atau penyataan kedudukan kewangan. Lembaran imbangan berdasarkan persamaan asas: Aset = Liabiliti + Ekuiti .

Imej: Kursus Analisis Kewangan Kewangan

Oleh itu, kunci kira-kira terbahagi kepada dua sisi (atau bahagian). Bahagian kiri kunci kira-kira menggariskan semua aset syarikat Jenis Aset Jenis aset biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan. Di sebelah kanan, kunci kira-kira menggariskan liabiliti syarikat Jenis Liabiliti Terdapat tiga jenis liabiliti utama: liabiliti semasa, tidak semasa, dan luar jangka. Liabiliti adalah kewajiban undang-undang atau hutang kepada orang lain atau syarikat. Dengan kata lain, liabiliti adalah pengorbanan faedah ekonomi di masa hadapan yang diperlukan oleh entiti dan ekuiti pemegang saham Ekuiti Pemegang Saham Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun di sebuah syarikat 'kunci kira-kira yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti. Dengan menyusun semula persamaan perakaunan yang asal, kita mendapat Ekuiti Pemegang Saham = Aset - Liabiliti. Aset dan liabiliti dipisahkan kepada dua kategori: aset / liabiliti semasa dan aset / liabiliti bukan semasa (jangka panjang). Lebih banyak akaun cair, seperti Inventori, Tunai, dan Hutang Dagangan, diletakkan di bahagian semasa sebelum akaun tidak cair (atau tidak semasa) seperti Loji, Harta, dan Peralatan (PP&E) dan Hutang Jangka Panjang.aset / liabiliti semasa dan aset / liabiliti bukan semasa (jangka panjang). Lebih banyak akaun cair, seperti Inventori, Tunai, dan Hutang Dagangan, diletakkan di bahagian semasa sebelum akaun tidak cair (atau tidak semasa) seperti Loji, Harta, dan Peralatan (PP&E) dan Hutang Jangka Panjang.aset / liabiliti semasa dan aset / liabiliti bukan semasa (jangka panjang). Lebih banyak akaun cair, seperti Inventori, Tunai, dan Hutang Dagangan, diletakkan di bahagian semasa sebelum akaun tidak cair (atau tidak semasa) seperti Loji, Harta, dan Peralatan (PP&E) dan Hutang Jangka Panjang.

Contoh Lembaran Imbangan

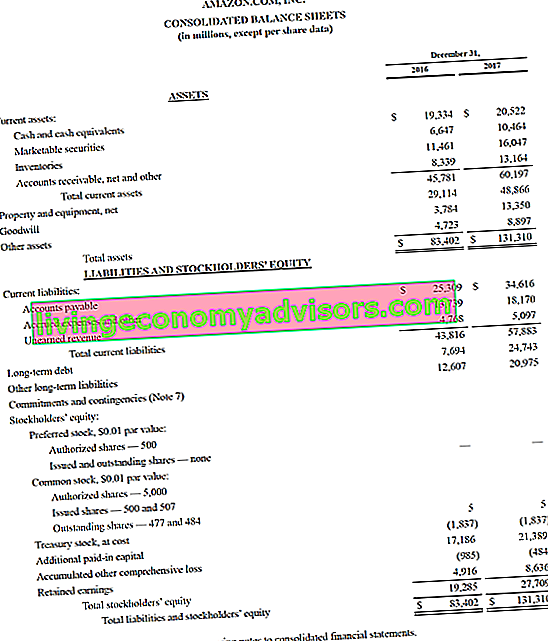

Berikut adalah contoh kunci kira-kira Amazon 2017 yang diambil dari Kursus Kajian Kes Amazon. Seperti yang anda lihat, ia bermula dengan aset semasa, kemudian aset bukan semasa dan jumlah aset. Di bawah ini adalah liabiliti dan ekuiti pemegang saham yang merangkumi liabiliti semasa, liabiliti bukan semasa, dan akhirnya ekuiti pemegang saham.

Contoh: kunci kira-kira amazon.com

Contoh: kunci kira-kira amazon.com

Lihat laman web hubungan pelabur Amazon untuk melihat kunci kira-kira dan laporan tahunan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang! Anda boleh menggunakan fail Excel untuk memasukkan nombor bagi mana-mana syarikat dan mendapatkan pemahaman yang lebih mendalam tentang bagaimana kunci kira-kira berfungsi.

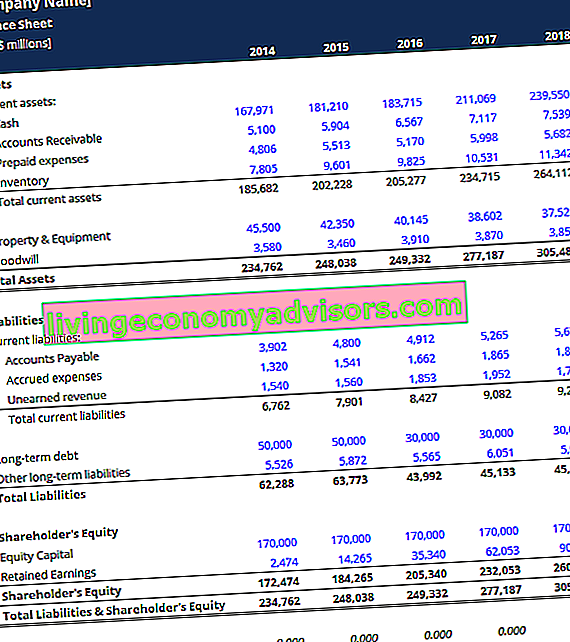

Templat Lembaran Imbangan Templat kunci kira-kira ini memberi anda asas untuk membina penyata kewangan syarikat anda sendiri yang menunjukkan jumlah aset, liabiliti, dan ekuiti pemegang saham. Lembaran imbangan didasarkan pada persamaan asas: Aset = Liabiliti + Ekuiti Dengan menggunakan templat ini, anda boleh menambah dan mengalih keluar item baris di bawah ea

Templat Lembaran Imbangan Templat kunci kira-kira ini memberi anda asas untuk membina penyata kewangan syarikat anda sendiri yang menunjukkan jumlah aset, liabiliti, dan ekuiti pemegang saham. Lembaran imbangan didasarkan pada persamaan asas: Aset = Liabiliti + Ekuiti Dengan menggunakan templat ini, anda boleh menambah dan mengalih keluar item baris di bawah ea

Bagaimana Lembaran Imbangan Distrukturkan

Neraca, seperti semua penyata kewangan, akan mempunyai perbezaan kecil antara organisasi dan industri. Walau bagaimanapun, terdapat beberapa "baldi" dan item baris yang hampir selalu dimasukkan dalam kunci kira-kira. Kami melihat secara ringkas item baris yang terdapat di bawah Aset Semasa, Aset Jangka Panjang, Liabiliti Semasa, Liabiliti Jangka Panjang, dan Ekuiti.

Ketahui asas dalam Kursus Asas Perakaunan Percuma Kewangan.

Aset semasa

Tunai dan Setara Tunai Setara Tunai dan setara tunai adalah yang paling cair dari semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, penerimaan pegawai bank

Yang paling cair dari semua aset, wang tunai, muncul di baris pertama kunci kira-kira. Setara Tunai juga disatukan di bawah item baris ini dan merangkumi aset yang mempunyai tempoh matang jangka pendek di bawah tiga bulan atau aset yang boleh dicairkan oleh syarikat dalam masa yang singkat, seperti sekuriti yang boleh dipasarkan sama ada untuk sekuriti ekuiti atau sekuriti hutang syarikat tersenarai awam. Syarikat penerbit membuat instrumen-instrumen ini untuk tujuan mengumpulkan dana untuk membiayai lebih banyak aktiviti dan pengembangan perniagaan. . Syarikat secara amnya akan mendedahkan apa yang setara dalam nota kaki ke kunci kira-kira.

Akaun Belum Terima Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa pada kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui.

Akaun ini merangkumi baki semua hasil penjualan yang masih dikreditkan, setelah ditolak peruntukan untuk akaun ragu (yang menghasilkan perbelanjaan hutang lapuk). Oleh kerana syarikat memperoleh semula hutang piutang, akaun ini berkurang dan wang tunai meningkat dengan jumlah yang sama.

Inventori Inventori Inventori adalah akaun aset semasa yang terdapat di kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat.

Inventori merangkumi jumlah untuk bahan mentah, barang dalam proses, dan barang jadi. Syarikat menggunakan akaun ini ketika melaporkan penjualan barang, biasanya dengan harga barang yang dijual dalam penyata pendapatan. Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan.

Aset Tidak Semasa

Loji, Harta Tanah, dan Peralatan (PP&E) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset teras bukan semasa yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan

Harta, loji, dan peralatan (juga dikenal sebagai PP&E) menangkap aset tetap ketara syarikat. Item baris ini dicatat selepas susut nilai. Beberapa syarikat akan mengelaskan PP&E mereka dengan pelbagai jenis aset, seperti Tanah, Bangunan, dan pelbagai jenis Peralatan. Semua PP&E tidak dapat diagihkan kecuali Tanah.

Aset Tidak ketara Tidak Aset Tidak ketara Menurut IFRS, aset tidak ketara adalah aset bukan monetari yang boleh dikenal pasti tanpa bahan fizikal. Seperti semua aset, aset tidak ketara adalah aset yang diharapkan dapat menghasilkan pulangan ekonomi bagi syarikat pada masa akan datang. Sebagai aset jangka panjang, jangkaan ini melebihi satu tahun.

Item baris ini merangkumi semua aset tetap tidak ketara syarikat, yang mungkin atau tidak dapat dikenal pasti. Aset tidak ketara yang dapat dikenal pasti termasuk paten, lesen, dan formula rahsia. Aset tidak ketara yang tidak dapat dikenal pasti merangkumi jenama dan muhibah.

Liabiliti Semasa

Akaun Belum Bayar Akaun Belum Bayar Akaun yang perlu dibayar adalah tanggungjawab yang timbul semasa organisasi menerima barang atau perkhidmatan dari pembekal secara kredit. Hutang akaun dijangka akan dilunaskan dalam jangka masa satu tahun, atau dalam satu kitaran operasi (mana yang lebih lama). AP dianggap sebagai salah satu bentuk liabiliti semasa yang paling cair

Hutang Akaun, atau AP, adalah jumlah yang perlu dibayar syarikat kepada pembekal untuk item atau perkhidmatan yang dibeli secara kredit. Oleh kerana syarikat melunaskan AP mereka, ia akan menurun seiring dengan penurunan jumlah yang sama ke akaun tunai.

Hutang Semasa / Nota Hutang Semasa Yang Perlu Dibayar Pada kunci kira-kira, hutang semasa adalah hutang yang perlu dibayar dalam masa satu tahun (12 bulan) atau kurang. Ia disenaraikan sebagai liabiliti semasa dan sebahagian daripada modal kerja bersih. Tidak semua syarikat mempunyai item baris hutang semasa, tetapi syarikat yang menggunakannya secara eksplisit untuk pinjaman yang dikenakan dengan jangka masa kurang dari satu tahun.

Termasuk kewajiban bukan AP yang perlu dibayar dalam satu tahun atau dalam satu kitaran operasi bagi syarikat (mana yang paling lama). Nota hutang mungkin juga mempunyai versi jangka panjang, yang merangkumi nota dengan jangka masa lebih dari satu tahun.

Bahagian Hutang Jangka Panjang Semasa Bahagian Hutang Jangka Panjang Semasa bahagian hutang jangka panjang adalah bahagian hutang jangka panjang yang perlu dibayar dalam jangka masa satu tahun. Hutang jangka panjang mempunyai tempoh matang lebih dari satu tahun. Bahagian hutang jangka panjang sekarang berbeza dengan hutang semasa, iaitu hutang yang akan dilunaskan sepenuhnya dalam satu tahun.

Akaun ini mungkin atau tidak boleh digabungkan bersama dengan akaun di atas, Hutang Semasa. Walaupun nampaknya serupa, bahagian hutang jangka panjang adalah bahagian yang perlu dibayar dalam tahun ini daripada hutang yang mempunyai jangka masa lebih dari satu tahun. Contohnya, jika syarikat mengambil pinjaman bank untuk dilunaskan dalam 5 tahun, akaun ini akan merangkumi bahagian pinjaman yang akan dibayar pada tahun berikutnya.

Liabiliti Bukan Semasa

Bon Bon Hutang Bon Bayar bon dijana apabila syarikat mengeluarkan bon untuk menghasilkan wang tunai. Bon yang terhutang merujuk kepada amaun pelunasan yang dimiliki oleh penerbit bon pada kunci kira-kira. Ia dianggap sebagai tanggungjawab jangka panjang

Akaun ini merangkumi jumlah pelunasan bon yang telah dikeluarkan oleh syarikat.

Jadual Hutang Hutang Jangka Panjang Jadual hutang menyusun semua hutang yang dimiliki oleh perniagaan berdasarkan jadual matang dan kadar faedahnya. Dalam pemodelan kewangan, perbelanjaan faedah mengalir

Akaun ini merangkumi jumlah hutang jangka panjang (tidak termasuk bahagian semasa, jika akaun tersebut terdapat di bawah liabiliti semasa). Akaun ini berasal dari jadual hutang Jadual Hutang Jadual hutang melunaskan semua hutang yang dimiliki oleh perniagaan berdasarkan jadual matang dan kadar faedahnya. Dalam pemodelan kewangan, aliran perbelanjaan faedah, yang menguraikan semua hutang tertunggak syarikat, perbelanjaan faedah, dan pembayaran pokok untuk setiap tempoh.

Ekuiti pemegang saham

Modal Saham Modal Saham Modal saham (modal pemegang saham, modal ekuiti, modal sumbangan, atau modal berbayar) adalah jumlah yang dilaburkan oleh pemegang saham syarikat untuk digunakan dalam perniagaan. Apabila syarikat dibuat, jika satu-satunya aset adalah wang tunai yang dilaburkan oleh pemegang saham, maka kunci kira-kira diimbangkan melalui modal saham

Ini adalah nilai dana yang dilaburkan oleh pemegang saham dalam syarikat. Apabila syarikat pertama kali dibentuk, pemegang saham biasanya akan memasukkan wang tunai. Sebagai contoh, pelabur memulakan syarikat dan menghasilkannya dengan $ 10 juta. Tunai (aset) meningkat sebanyak $ 10 juta, dan Modal Saham (akaun ekuiti) meningkat sebanyak $ 10 juta, mengimbangkan kira-kira.

Pendapatan Terpelihara

Ini adalah jumlah pendapatan bersih yang diputuskan syarikat untuk mengekalkannya. Setiap tempoh, syarikat boleh membayar dividen dari pendapatan bersihnya. Sebarang jumlah yang tinggal (atau melebihi) ditambahkan ke (ditolak dari) pendapatan tertahan.

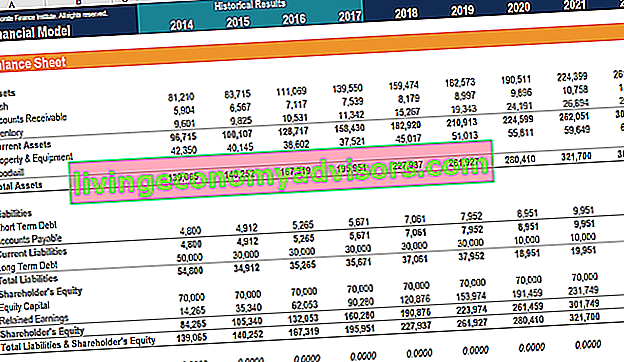

Bagaimana Neraca digunakan dalam Pemodelan Kewangan?

Penyata ini adalah kaedah terbaik untuk menganalisis kedudukan kewangan syarikat Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. . Penganalisis secara amnya dapat menggunakan kunci kira-kira untuk mengira banyak nisbah kewangan Nisbah Leverage Nisbah leveraj menunjukkan tahap hutang yang ditanggung oleh entiti perniagaan terhadap beberapa akaun lain dalam kunci kira-kira, penyata pendapatan, atau penyata aliran tunai. Templat Excel yang membantu menentukan seberapa baik prestasi syarikat, seberapa cair atau pelarut syarikat, dan seberapa cekapnya.

Perubahan dalam akaun kunci kira-kira juga digunakan untuk mengira aliran tunai dalam penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara rasmi disebut sebagai Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu . Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan. . Sebagai contoh, perubahan positif dalam loji, harta tanah dan peralatan sama dengan perbelanjaan modal ditolak perbelanjaan susutnilai. Sekiranya perbelanjaan susut nilai diketahui, perbelanjaan modal dapat dikira dan dimasukkan sebagai aliran keluar tunai di bawah aliran tunai daripada melabur dalam penyata aliran tunai.

Tangkapan skrin dari Kursus Analisis Kewangan Kewangan.

Kepentingan Imbangan Duga

Lembaran imbangan adalah penyata kewangan yang sangat penting kerana banyak sebab. Ia dapat dilihat sendiri, dan bersama dengan penyata lain seperti penyata pendapatan dan penyata aliran tunai untuk mendapatkan gambaran lengkap mengenai kesihatan syarikat.

Empat metrik prestasi kewangan penting termasuk:

- Kecairan- Membandingkan aset semasa syarikat dengan liabiliti semasa memberikan gambaran kecairan. Aset semasa harus lebih besar daripada liabiliti semasa sehingga syarikat dapat menutup kewajiban jangka pendeknya. Formula Nisbah Semasa Nisbah Rumus Nisbah Semasa ialah = Aset Semasa / Liabiliti Semasa. Nisbah semasa, juga dikenali sebagai nisbah modal kerja, mengukur kemampuan perniagaan untuk memenuhi obligasi jangka pendeknya yang akan jatuh tempo dalam setahun. Nisbah tersebut mempertimbangkan berat aset semasa berbanding jumlah liabiliti semasa. Ini menunjukkan kesihatan kewangan syarikat dan Quick Ratio Quick Ratio Nisbah Pantas, juga dikenali sebagai ujian Asid, mengukur kemampuan perniagaan untuk membayar liabiliti jangka pendeknya dengan aset yang mudah ditukar menjadi tunai adalah contoh metrik kewangan mudah tunai .

- Leverage - Melihat bagaimana syarikat dibiayai menunjukkan berapa banyak leverage yang dimilikinya, yang seterusnya menunjukkan berapa banyak risiko kewangan yang diambil syarikat. Membandingkan hutang dengan ekuiti Artikel Kewangan Finance Finance dirancang sebagai panduan belajar sendiri untuk mempelajari konsep kewangan penting dalam talian mengikut kadar anda sendiri. Semak imbas beratus artikel! dan hutang terhadap jumlah modal adalah kaedah biasa dalam menilai leverage pada kunci kira-kira.

- Kecekapan- Dengan menggunakan penyata pendapatan yang berkaitan dengan kunci kira-kira adalah mungkin untuk menilai seberapa cekap syarikat menggunakan asetnya. Sebagai contoh, membahagikan pendapatan dengan jumlah purata aset menghasilkan Nisbah Pusing Ganti Aset Perolehan Aset Tetap Perolehan Aset Tetap (FAT) adalah nisbah kecekapan yang menunjukkan seberapa baik atau cekap perniagaan menggunakan aset tetap untuk menjana penjualan. Nisbah ini membahagikan penjualan bersih menjadi aset tetap bersih, dalam jangka masa tahunan. Aset tetap bersih merangkumi jumlah harta tanah, loji, dan peralatan ditolak susutnilai terkumpul untuk menunjukkan seberapa cekap syarikat mengubah aset menjadi pendapatan. Selain itu,kitaran modal kerja Kitaran Modal Kerja Kitaran Modal Kerja untuk perniagaan adalah jangka masa yang diperlukan untuk menukar jumlah modal kerja bersih (aset semasa ditolak liabiliti semasa) menjadi tunai. Perniagaan biasanya berusaha menguruskan kitaran ini dengan menjual inventori dengan cepat, mengumpulkan hasil dengan cepat, dan membayar bil dengan perlahan, untuk mengoptimumkan aliran tunai. menunjukkan seberapa baik syarikat menguruskan wang tunai dalam jangka masa pendek.

- Kadar Pulangan- Neraca boleh digunakan untuk menilai sejauh mana syarikat menghasilkan pulangan. Sebagai contoh, membahagikan pendapatan bersih dengan ekuiti pemegang saham menghasilkan Return on Equity Return on Equity (ROE) Return on Equity (ROE) adalah ukuran keuntungan syarikat yang mengambil pulangan tahunan syarikat (pendapatan bersih) dibahagikan dengan nilai jumlahnya ekuiti pemegang saham (iaitu 12%). ROE menggabungkan penyata pendapatan dan kunci kira-kira kerana pendapatan atau keuntungan bersih dibandingkan dengan ekuiti pemegang saham. (ROE), dan membahagikan pendapatan bersih dengan jumlah aset menghasilkan Return on Assets Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) adalah jenis metrik pulangan pelaburan (ROI) yang mengukur keuntungan perniagaan berhubung dengan jumlah asetnya.Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (pendapatan bersih) yang dihasilkannya dengan modal yang dilaburkannya dalam aset. (ROA), dan membahagikan pendapatan bersih dengan hutang serta hasil ekuiti dalam Pulangan Modal yang Diinvestasikan Pulangan Modal yang Diinvestasikan Pulangan atas Modal yang Diinvestasikan - ROIC - adalah ukuran keuntungan atau prestasi pulangan yang diperoleh oleh mereka yang menyediakan modal, iaitu pemegang bon firma dan pemegang saham. ROIC syarikat sering dibandingkan dengan WACC untuk menentukan sama ada syarikat itu mencipta atau merosakkan nilai. (ROIC).dan membahagikan pendapatan bersih dengan hutang dan hasil ekuiti dalam Pulangan Modal yang Diinvestasikan Pulangan Modal yang Diinvestasikan Pulangan atas Modal yang Diinvestasikan - ROIC - adalah ukuran keuntungan atau prestasi pulangan yang diperoleh oleh mereka yang menyediakan modal, iaitu pemegang bon dan pemegang saham firma. ROIC syarikat sering dibandingkan dengan WACC untuk menentukan sama ada syarikat itu mencipta atau merosakkan nilai. (ROIC).dan membahagikan pendapatan bersih dengan hutang dan hasil ekuiti dalam Pulangan Modal yang Diinvestasikan Pulangan Modal yang Diinvestasikan Pulangan atas Modal yang Diinvestasikan - ROIC - adalah ukuran keuntungan atau prestasi pulangan yang diperoleh oleh mereka yang menyediakan modal, iaitu pemegang bon syarikat dan pemegang saham. ROIC syarikat sering dibandingkan dengan WACC untuk menentukan sama ada syarikat itu mencipta atau merosakkan nilai. (ROIC).

Semua nisbah dan metrik di atas diliputi secara terperinci dalam Kursus Analisis Kewangan Kewangan.

Penjelasan Video mengenai Neraca

Berikut adalah video yang merangkumi konsep utama yang digariskan dalam panduan ini dengan cepat dan perkara utama yang perlu anda ketahui mengenai kunci kira-kira, item yang menyusunnya, dan mengapa ia penting.

Seperti yang dibincangkan dalam video, persamaan Aset = Liabiliti + Ekuiti Pemegang Saham mesti sentiasa dipenuhi!

Ketahui Lebih Lanjut Mengenai Penyata Kewangan

Finance adalah penyedia global rasmi Pensijilan Pemodelan dan Penilaian Kewangan (FMVA) ® FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan sebutan Ferrari. Untuk terus belajar dan memajukan kerjaya anda sebagai penganalisis kewangan, sumber kewangan tambahan ini akan sangat membantu:

- Penyata Pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan.

- Liabiliti Semasa Liabiliti Semasa Liabiliti semasa adalah tanggungjawab kewangan entiti perniagaan yang perlu dibayar dan perlu dibayar dalam setahun. Sebuah syarikat menunjukkannya di kunci kira-kira. Tanggungjawab berlaku apabila syarikat telah melakukan transaksi yang telah menghasilkan jangkaan untuk aliran keluar wang masa depan atau sumber ekonomi lain.

- Tiga Penyata Kewangan Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit

- Tiga Model Penyata Kewangan 3 Model Penyata Model pernyataan 3 menghubungkan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai menjadi satu model kewangan yang berkaitan secara dinamik. Contoh, panduan