Return on Assets (ROA) adalah sejenis Return on Investment (ROI) ROI Formula (Return on Investment) Return on Investment (ROI) adalah nisbah kewangan yang digunakan untuk mengira faedah yang akan diterima oleh pelabur berhubung dengan kos pelaburan mereka. Ia biasanya diukur sebagai pendapatan bersih dibahagi dengan kos modal asal pelaburan. Semakin tinggi nisbahnya, semakin besar faedah yang diperoleh. metrik yang mengukur keuntungan perniagaan berhubung dengan jumlah asetnya Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan. Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (Pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, tidak hanya dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras.Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. ) menjana modal yang dilaburkan dalam aset. Semakin tinggi pulangannya, pengurusan yang lebih produktif dan cekap menggunakan sumber ekonomi. Di bawah ini anda akan dapat melihat pecahan formula dan pengiraan ROA.

Apa itu Formula ROA?

Formula ROA adalah:

ROA = Pendapatan Bersih / Aset Purata

atau

ROA = Pendapatan Bersih / Aset Akhir Tempoh

Di mana:

Pendapatan Bersih sama dengan pendapatan bersih atau pendapatan bersih pada tahun (tempoh tahunan)

Purata Aset adalah sama dengan aset akhir tolak aset permulaan dibahagi dengan 2

Imej: Kursus Asas Analisis Kewangan Kewangan.

Contoh Pengiraan ROA

Mari kita teliti contoh, langkah demi langkah, tentang cara mengira pulangan aset menggunakan formula di atas.

S: Sekiranya perniagaan mencatat pendapatan bersih, Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. sebanyak $ 10 juta dalam operasi semasa, dan memiliki aset bernilai $ 50 juta mengikut kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti, berapakah pulangan asetnya?

J: $ 10 juta dibahagikan dengan $ 50 juta adalah 0.2, oleh itu ROA perniagaan adalah 20%. Untuk setiap dolar aset yang dilaburkan oleh syarikat, ia mengembalikan keuntungan 20 sen setiap tahun.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Apakah Kepentingan Pulangan Aset?

Rumus ROA adalah nisbah penting dalam menganalisis Nisbah Keuntungan keuntungan Syarikat Nisbah keuntungan adalah metrik kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (keuntungan) berbanding dengan pendapatan, aset kunci kira-kira, kos operasi, dan ekuiti pemegang saham dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan. Nisbah biasanya digunakan ketika membandingkan prestasi syarikat antara jangka waktu, atau ketika membandingkan dua syarikat yang berbeza dengan ukuran yang sama dalam industri yang sama. Perhatikan bahawa sangat penting untuk mempertimbangkan skala perniagaan dan operasi yang dilakukan ketika membandingkan dua syarikat yang berbeza menggunakan ROA.

Biasanya, industri yang berbeza mempunyai ROA yang berbeza. Industri yang berintensifkan modal dan memerlukan nilai tinggi aset tetap Perolehan Aset Tetap Perolehan Aset Tetap (FAT) adalah nisbah kecekapan yang menunjukkan seberapa baik atau cekap perniagaan menggunakan aset tetap untuk menjana penjualan. Nisbah ini membahagikan penjualan bersih menjadi aset tetap bersih, sepanjang tempoh tahunan. Aset tetap bersih merangkumi jumlah harta tanah, loji, dan peralatan yang dikurangkan susutnilai untuk operasi, umumnya akan mempunyai ROA yang lebih rendah, kerana asas aset besar mereka akan meningkatkan penyebut formula. Secara semula jadi, syarikat yang mempunyai asas aset yang besar dapat memiliki ROA yang besar, jika pendapatan mereka cukup tinggi.

Apa itu Pendapatan Bersih?

Pendapatan bersih adalah jumlah bersih yang direalisasikan oleh syarikat setelah menolak semua kos menjalankan perniagaan dalam jangka masa tertentu. Ini termasuk semua bunga yang dibayar atas hutang, pajak penghasilan yang harus dibayar oleh pemerintah, dan semua perbelanjaan operasi dan bukan operasi.

Kos operasi boleh merangkumi kos barang yang dijual (COGS) Kos Barang Dijual (COGS) Kos Barang Dijual (COGS) mengukur "kos langsung" yang dikeluarkan dalam pengeluaran barang atau perkhidmatan apa pun. Ini termasuk kos material, kos buruh langsung, dan overhed kilang langsung, dan berkadar langsung dengan pendapatan. Apabila pendapatan meningkat, lebih banyak sumber diperlukan untuk menghasilkan barang atau perkhidmatan. COGS selalunya, perbelanjaan pengeluaran, perbelanjaan pentadbiran dan pemasaran, dan pelunasan dan susut nilai peralatan dan harta benda.

Juga ditambahkan ke dalam pendapatan bersih adalah pendapatan tambahan yang timbul dari pelaburan atau yang tidak dihasilkan secara langsung dari operasi utama, seperti hasil penjualan peralatan atau aset tetap. Catatan: item bukan operasi boleh disesuaikan dari pendapatan bersih oleh penganalisis kewangan Sijil FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari.

Pendapatan / kerugian bersih terdapat di bahagian bawah penyata pendapatan dan dibahagikan kepada jumlah aset untuk tiba di ROA.

Video Contoh Pulangan Aset dalam Analisis Kewangan

ROA biasanya digunakan oleh penganalisis yang melakukan analisis kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. prestasi syarikat.

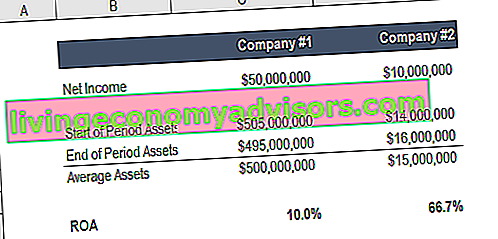

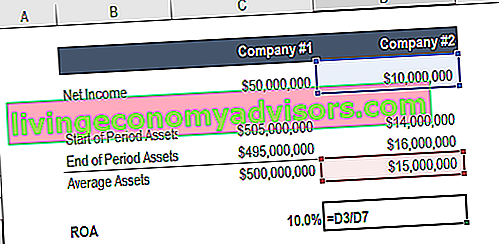

ROA penting kerana menjadikan syarikat lebih mudah dibandingkan. Bayangkan dua syarikat ... satu dengan pendapatan bersih $ 50 juta dan aset $ 500 juta, yang lain dengan pendapatan bersih $ 10 juta dan aset $ 15 juta.

Syarikat mana yang lebih anda miliki?

Syarikat pertama memperoleh pulangan aset 10% dan syarikat kedua memperoleh ROA 67%.

Tonton lebih banyak lagi dalam Kursus Asas Analisis Kewangan Kewangan.

Pulangan Aset untuk Syarikat

Berikut adalah beberapa contoh sebab paling biasa syarikat melakukan analisis pulangan aset mereka.

1. Menggunakan ROA untuk menentukan keuntungan dan kecekapan

Pulangan aset menunjukkan jumlah wang yang diperoleh setiap dolar aset. Oleh itu, nilai pulangan aset yang lebih tinggi menunjukkan bahawa perniagaan lebih menguntungkan dan cekap.

2. Menggunakan ROA untuk membandingkan prestasi antara syarikat

Penting untuk diperhatikan bahawa pulangan aset tidak boleh dibandingkan di seluruh industri. Syarikat dalam industri yang berbeza berbeza dengan ketara dalam penggunaan aset mereka. Sebagai contoh, beberapa industri mungkin memerlukan harta tanah, loji dan peralatan yang mahal (PP&E) PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan untuk menjana pendapatan berbanding dengan syarikat di industri lain. Oleh itu, syarikat-syarikat ini secara semula jadi akan melaporkan pulangan aset yang lebih rendah jika dibandingkan dengan syarikat-syarikat yang tidak memerlukan banyak aset untuk beroperasi. Oleh itu,pulangan aset hanya boleh digunakan untuk membandingkan dengan syarikat dalam industri. Ketahui lebih lanjut mengenai analisis industri Analisis Industri Analisis industri adalah alat penilaian pasaran yang digunakan oleh perniagaan dan penganalisis untuk memahami kerumitan industri. Terdapat tiga yang biasa digunakan dan.

3. Menggunakan ROA untuk menentukan syarikat yang berintensifkan aset / ringan

Pengembalian aset boleh digunakan untuk mengukur seberapa intensif aset syarikat:

- Semakin rendah pulangan aset, semakin intensif aset syarikat. Contoh syarikat yang berintensifkan aset ialah syarikat syarikat penerbangan.

- Semakin tinggi pulangan aset, syarikat kurang berintensifkan aset. Contoh syarikat ringan-aset ialah syarikat perisian.

Sebagai peraturan umum, pengembalian aset di bawah 5% dianggap sebagai perniagaan yang berintensif aset dan pengembalian aset di atas 20% dianggap sebagai perniagaan ringan aset.

Sumber tambahan

Terima kasih kerana membaca panduan Kewangan untuk mengembalikan aset dan formula ROA. Untuk terus belajar dan menjadi penganalisis kewangan bertaraf dunia Panduan Analis Trifecta® Panduan utama bagaimana menjadi penganalisis kewangan bertaraf dunia. Adakah anda ingin menjadi penganalisis kewangan bertaraf dunia? Adakah anda ingin mengikuti amalan terbaik di industri dan menonjol daripada orang ramai? Proses kami, yang dipanggil The Analyst Trifecta® terdiri daripada analisis, persembahan & kemahiran lembut, sumber Kewangan tambahan ini akan sangat membantu:

- Kadar Pulangan Dalaman Kadar Pulangan Dalaman (IRR) Kadar Pulangan Dalaman (IRR) adalah kadar diskaun yang menjadikan nilai kini bersih (NPV) projek menjadi sifar. Dengan kata lain, kadar pulangan tahunan kompaun yang diharapkan akan diperolehi untuk projek atau pelaburan.

- Return on Equity Return on Equity (ROE) Return on Equity (ROE) adalah ukuran keuntungan syarikat yang mengambil pulangan tahunan syarikat (pendapatan bersih) dibahagi dengan nilai keseluruhan ekuiti pemegang sahamnya (iaitu 12%). ROE menggabungkan penyata pendapatan dan kunci kira-kira kerana pendapatan atau keuntungan bersih dibandingkan dengan ekuiti pemegang saham.

- Panduan Pemodelan DCF Panduan Panduan Latihan Model DCF Model DCF adalah jenis model kewangan tertentu yang digunakan untuk menghargai perniagaan. Model ini hanyalah ramalan aliran tunai percuma syarikat yang tidak berpendapatan

- Pemodelan Kewangan Amalan Terbaik Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi