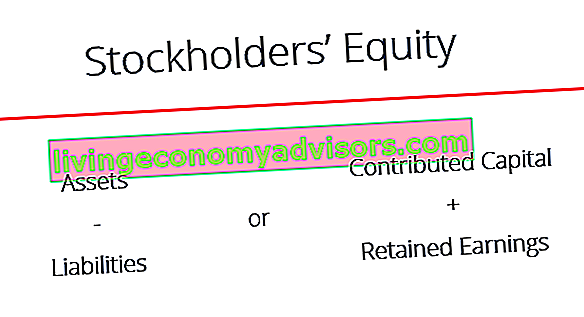

Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat Imbangan Duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti yang terdiri daripada modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuiti, modal sumbangan, atau modal berbayar) adalah jumlah yang dilaburkan oleh pemegang saham syarikat untuk digunakan dalam perniagaan. Apabila syarikat dibuat, jika satu-satunya asetnya adalah wang tunai yang dilaburkan oleh pemegang saham, maka kunci kira-kira diimbangkan melalui modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti.Dengan menyusun semula persamaan perakaunan asal, Aset = Liabiliti + Ekuiti Pemegang Saham, ia juga dapat dinyatakan sebagai Ekuiti Pemegang Saham = Aset - Liabiliti.

Ekuiti Pemegang Saham memberikan maklumat yang sangat berguna ketika menganalisis penyata kewangan Tiga Penyata Kewangan Ketiga penyata kewangan tersebut adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit. Sekiranya berlaku pembubaran, pemegang ekuiti kemudiannya sejajar dengan pemegang hutang untuk menerima pembayaran. Ini bermaksud pemegang bon dibayar sebelum pemegang ekuiti. Oleh itu, pemegang hutang tidak begitu berminat dengan nilai ekuiti melebihi jumlah ekuiti umum untuk menentukan keselesaan keseluruhan. Walau bagaimanapun, pemegang saham prihatin dengan kedua-dua liabiliti dan akaun ekuiti kerana ekuiti pemegang saham hanya dapat dibayar setelah pemegang bon dibayar.

Komponen Ekuiti Pemegang Saham

Ekuiti Pemegang Saham dipengaruhi oleh beberapa komponen:

- Modal Saham - jumlah yang diterima oleh entiti pelapor dari transaksi dengan pemiliknya disebut sebagai modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuiti, modal sumbangan, atau modal berbayar) adalah jumlah yang dilaburkan oleh pemegang saham syarikat untuk gunakan dalam perniagaan. Apabila syarikat dibuat, jika satu-satunya aset adalah wang tunai yang dilaburkan oleh pemegang saham, maka kunci kira-kira diimbangkan melalui modal saham.

- Pendapatan Ditahan - jumlah yang diperoleh melalui pendapatan, disebut sebagai Pendapatan Ditahan dan Pendapatan Komprehensif Terkumpul Lainnya (hanya untuk IFRS). Untuk maklumat lanjut mengenai Pendapatan Terpelihara, sila klik pautan di atas.

- Pendapatan & Dividen Bersih - Pendapatan bersih meningkatkan pendapatan tertahan sementara pembayaran dividen mengurangkan pendapatan tertahan.

# 1 Modal yang Disumbang

Modal Sumbangan (modal saham Modal saham Modal saham (modal pemegang saham, modal ekuiti, modal sumbangan, atau modal berbayar) adalah jumlah yang dilaburkan oleh pemegang saham syarikat untuk digunakan dalam perniagaan. Apabila syarikat dicipta, jika satu-satunya asetnya adalah wang tunai yang dilaburkan oleh pemegang saham, maka kunci kira-kira diimbangkan melalui modal saham) merujuk kepada jumlah yang diterima oleh syarikat pelapor dari transaksi dengan pemegang saham. Syarikat secara amnya dapat menerbitkan saham biasa atau saham pilihan. Saham biasa mewakili sisa pemilikan dalam syarikat dan sekiranya berlaku pembubaran atau pembayaran dividen, saham biasa hanya dapat menerima pembayaran setelah pemegang saham pilihan dibayar terlebih dahulu.

Sekiranya syarikat mengeluarkan 10.000 saham biasa dengan harga $ 50 setiap satu, modal yang disumbangkan akan sama dengan $ 500,000. Catatan jurnal adalah:

Wang Tunai DR 500,000

Saham Biasa CR 500,000

Selain saham yang dijual dengan wang tunai seperti contoh sebelumnya, juga biasa melihat syarikat menjual saham secara langganan. Dalam situasi ini, pembeli biasanya membuat wang pendahuluan untuk membeli sejumlah saham dan bersetuju untuk membayar baki jumlahnya di kemudian hari. Sebagai contoh, jika Syarikat XYZ menjual 10,000 saham biasa dengan harga $ 10 setiap satu untuk langganan yang memerlukan pembeli membayar $ 3 sesaham apabila kontrak ditandatangani dan baki 2 bulan kemudian, catatan jurnal akan muncul seperti berikut:

Tunai DR 30,000

Langganan Saham DR Diterima 70,000

Saham CR Common melanggan 100,000

Fungsi penerimaan langganan saham serupa dengan akaun belum terima (A / R). Setelah pembayaran belum diterima dibayar sepenuhnya, akaun saham biasa yang dilanggan ditutup dan saham tersebut dikeluarkan kepada pembeli.

Wang Tunai DR 70,000

Langganan Saham CR Diterima 70,000

Saham DR Common melanggan 100,000

Saham Biasa CR 100,000

Lebih Banyak Perkongsian Terminologi

Beberapa syarat lagi penting dalam perakaunan transaksi berkaitan saham. Jumlah saham yang dibenarkan adalah jumlah saham yang dibenarkan oleh syarikat untuk diterbitkan mengikut artikel syarikat yang diperbadankan. Jumlah saham yang diterbitkan merujuk kepada jumlah saham yang dikeluarkan oleh syarikat dan boleh dimiliki oleh pelabur luar atau oleh syarikat itu sendiri. Akhirnya, jumlah saham beredar merujuk kepada saham yang dimiliki hanya oleh pelabur luar, sementara saham yang dimiliki oleh syarikat penerbit disebut saham perbendaharaan.

Hubungan tersebut dapat digambarkan seperti berikut:

Saham Dibolehkan ≥ Saham Dikeluarkan ≥ Saham tertunggak

Di mana perbezaan antara saham yang diterbitkan dan saham tertunggak adalah sama dengan jumlah saham perbendaharaan.

# 2 Pendapatan Terpelihara

Pendapatan Terpelihara (RE) adalah keuntungan perniagaan Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. yang tidak diagihkan sebagai dividen kepada pemegang saham (pemegang saham) tetapi sebaliknya diperuntukkan untuk pelaburan kembali ke perniagaan. Pendapatan yang ditahan boleh digunakan untuk membiayai modal kerja Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat (bersih dari tunai) dan liabiliti semasa (tanpa hutang) pada kunci kira-kira. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajiban jangka pendek serta operasi dana perniagaan. Kedudukan yang ideal adalah, pembelian aset tetap,atau pembayaran hutang, antara lain.

Untuk mengira pendapatan tertahan, baki pendapatan tertahan awal ditambahkan ke pendapatan atau kerugian bersih dan kemudian pembayaran dividen dikurangkan. Laporan ringkasan yang disebut penyata pendapatan tertahan juga dikelola, yang menguraikan perubahan dalam pendapatan tertahan untuk jangka waktu tertentu.

Formula Pendapatan Terpelihara adalah seperti berikut:

Pendapatan Ditahan = Tempoh Permulaan Pendapatan Ditahan + Pendapatan / Kerugian Bersih - Dividen Tunai - Dividen Stok

Ketahui lebih lanjut dalam panduan Pendapatan Tersimpan Kewangan.

# 3 Pembayaran Dividen

Pembayaran dividen oleh syarikat kepada pemegang sahamnya (pemegang saham) adalah sepenuhnya mengikut budi bicara. Syarikat tidak mempunyai kewajiban apa pun untuk membayar dividen sehingga mereka diumumkan secara rasmi oleh dewan. Terdapat empat tarikh penting dari segi pembayaran dividen, dua di antaranya memerlukan rawatan perakaunan khusus dari segi catatan jurnal. Terdapat pelbagai jenis dividen yang mungkin diberikan oleh syarikat untuk memberi ganti rugi kepada pemegang sahamnya, yang mana tunai dan stoknya paling banyak berlaku.

| Tarikh | Penjelasan | Kemasukan jurnal |

| Tarikh Akuan | Setelah lembaga mengumumkan dividen, syarikat mencatatkan kewajiban membayar, melalui akaun dividen yang perlu dibayar | Pendapatan yang Ditahan DR Dividen CR Hutang |

| Tarikh ex-dividen | Tarikh di mana saham berdagang tanpa hak untuk menerima dividen yang telah diisytiharkan. Sebelum tarikh ex-dividen, pelabur berhak mendapat dividen. | Tiada Kemasukan Jurnal |

| Tarikh Rekod | Tarikh syarikat menyusun senarai pemegang saham untuk menerima dividen | Tiada Kemasukan Jurnal |

| Tarikh pembayaran | Apabila wang tunai atau bentuk dividen lain sebenarnya dibayar kepada pemegang saham | Dividen DR Hutang Tunai CR |

Aplikasi dalam pelaburan peribadi

Dengan mempertimbangkan pelbagai instrumen hutang dan ekuiti, kita dapat menerapkan pengetahuan ini untuk keputusan pelaburan peribadi kita sendiri. Walaupun banyak keputusan pelaburan bergantung pada tahap risiko yang ingin kita laksanakan, kita tidak boleh mengabaikan semua komponen penting yang diliputi di atas. Bon adalah liabiliti kontrak di mana pembayaran tahunan dijamin melainkan jika penerbit ingkar, sementara pembayaran dividen dari memiliki saham adalah budi bicara dan tidak tetap.

Dari segi pembayaran dan perintah pembubaran, pemegang bon mendahului pemegang saham pilihan, yang seterusnya mendahului pemegang saham biasa. Oleh itu, dari perspektif pelabur, hutang adalah pelaburan yang paling tidak berisiko, dan bagi syarikat, ia adalah sumber pembiayaan yang paling murah kerana pembayaran faedah ditolak untuk tujuan cukai dan juga kerana hutang pada umumnya menawarkan pulangan yang lebih rendah kepada pelabur. Walau bagaimanapun, hutang juga merupakan bentuk pembiayaan yang paling berisiko bagi syarikat kerana syarikat mesti mematuhi kontrak dengan pemegang bon untuk membuat pembayaran faedah tetap tanpa mengira waktu ekonomi.

Aplikasi dalam pemodelan kewangan

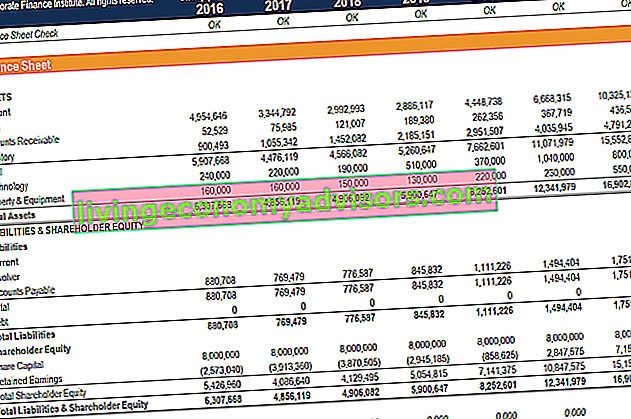

Mengira ekuiti pemegang saham adalah langkah penting dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. . Ini biasanya merupakan salah satu langkah terakhir dalam meramalkan item kunci kira-kira Mengunjurkan Item Baris Lembaran Imbangan Mengunjurkan item baris kunci kira-kira melibatkan analisis modal kerja, PP&E, modal bahagian hutang dan pendapatan bersih. Panduan ini menguraikan cara mengira. Berikut adalah contoh tangkapan skrin model kewangan di mana anda dapat melihat garis ekuiti pemegang saham dilengkapkan pada kunci kira-kira.

Untuk mengetahui lebih lanjut, lancarkan kursus pemodelan kewangan kami sekarang!

Pengambilan ekuiti pemegang saham

Ini telah menjadi panduan untuk ekuiti pemegang saham (ekuiti pemegang saham), pelbagai cara untuk menghitungnya, dan mengapa metrik penting dalam kewangan korporat. Untuk terus belajar dan mengembangkan karier anda, kami sangat mengesyorkan sumber Kewangan tambahan ini:

- Bagaimana menghubungkan 3 penyata kewangan Bagaimana 3 Penyata Kewangan dihubungkan Bagaimana 3 penyata kewangan dihubungkan bersama? Kami menerangkan bagaimana menghubungkan 3 penyata kewangan bersama untuk pemodelan dan penilaian kewangan di Excel. Sambungan pendapatan bersih & pendapatan tertahan, PP&E, susutnilai dan pelunasan, perbelanjaan modal, modal kerja, aktiviti pembiayaan, dan baki tunai

- Panduan analisis penyata kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Panduan pemodelan kewangan Panduan Pemodelan Kewangan percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi

- Bagaimana menjadi penganalisis kewangan yang hebat Panduan Penganalisis Trifecta® Panduan utama bagaimana menjadi penganalisis kewangan bertaraf dunia. Adakah anda ingin menjadi penganalisis kewangan bertaraf dunia? Adakah anda ingin mengikuti amalan terbaik di industri dan menonjol daripada orang ramai? Proses kami, yang disebut The Analyst Trifecta® terdiri daripada analisis, persembahan & kemahiran insaniah