Sekiranya anda mahukan kerjaya dalam perakaunan Perakaunan Syarikat perakaunan awam terdiri daripada akauntan yang tugasnya melayani perniagaan, individu, kerajaan & bukan untung dengan menyediakan penyata kewangan, cukai, Akaun T mungkin menjadi sahabat baru anda. Akaun T adalah gambaran visual dari akaun individu yang kelihatan seperti "T", menjadikannya semua penambahan dan pengurangan (debit dan kredit) ke akaun dapat dengan mudah dilacak dan diwakili secara visual.

Setiap akaun yang berasingan akan mempunyai Akaun tersendiri, seperti berikut:

Imej: Kursus Perakaunan Kewangan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Debit dan Kredit untuk Akaun T

Apabila kebanyakan orang mendengar istilah debit dan kredit, mereka memikirkan kad debit dan kad kredit. Walau bagaimanapun, dalam perakaunan, debit dan kredit merujuk kepada perkara yang sama sekali berbeza.

Debit dan Kredit hanyalah istilah perakaunan yang dapat ditelusuri beratus-ratus tahun dan yang masih digunakan dalam sistem perakaunan entri dua kali ini. Sistem perakaunan dua kali masuk bermaksud setiap transaksi yang dibuat oleh syarikat direkodkan dalam sekurang-kurangnya dua akaun, di mana satu akaun mendapat entri "debit" sementara akaun lain mendapat entri "kredit".

Entri ini direkodkan sebagai entri jurnal Panduan Entri Jurnal Entri Jurnal adalah asas perakaunan, dari pelaporan hingga entri jurnal audit (yang terdiri daripada Debit dan Kredit). Tanpa catatan jurnal yang betul, penyata kewangan syarikat akan tidak tepat dan berantakan. dalam buku syarikat.

Debit dan kredit boleh bermaksud meningkat atau menurun untuk akaun yang berbeza, tetapi representasi Akaun T mereka sama dari segi kedudukan kiri dan kanan dalam kaitannya dengan "T".

Ketahui lebih lanjut dalam Kursus Perakaunan Percuma Kewangan.

T Akaun Dijelaskan

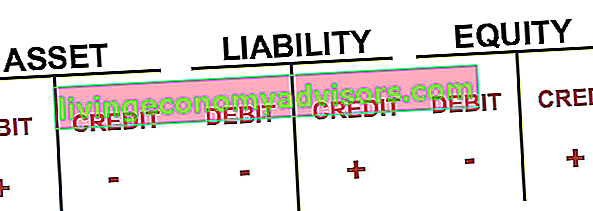

Bahagian kiri Akaun selalu menjadi sisi debit dan sebelah kanan selalu menjadi sisi kredit, tidak kira apa jua akaun tersebut.

Untuk akaun yang berbeza, debit dan kredit boleh bermaksud kenaikan atau penurunan, tetapi dalam Akaun T, debit selalu di sebelah kiri dan kredit di sebelah kanan, secara konvensional.

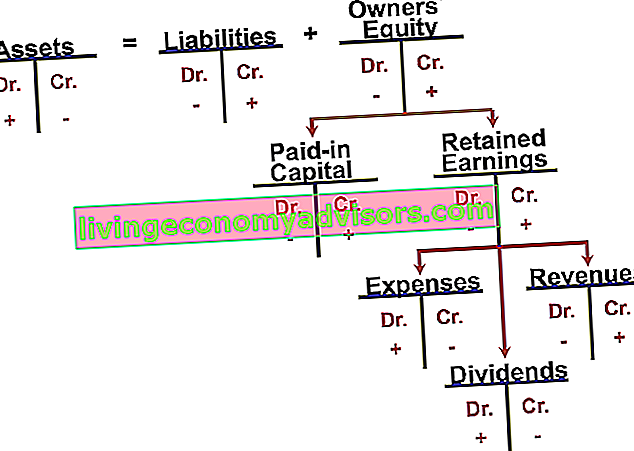

Mari kita perhatikan lebih mendalam mengenai akaun T untuk akaun yang berbeza iaitu, aset, liabiliti, dan ekuiti pemegang saham, komponen utama kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti atau penyata kedudukan kewangan.

Untuk akaun aset, yang merangkumi tunai, akaun piutang Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa di kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. , inventori Inventori Inventori adalah akaun aset semasa yang terdapat pada kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat. , PP&E PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP &E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan kewangan dan analisis operasi syarikat dan perbelanjaan masa depan, dan yang lain, sebelah kiri Akaun T (sisi debit) selalu menjadi peningkatan pada akaun. Sebaliknya, sebelah kanan (penurunan kredit) adalah penurunan pada akaun aset. Walau bagaimanapun, untuk akaun liabiliti dan ekuiti, debit selalu menunjukkan penurunan pada akaun, sementara kredit selalu menunjukkan peningkatan pada akaun.penurunan pada akaun aset. Walau bagaimanapun, untuk akaun liabiliti dan ekuiti, debit selalu menunjukkan penurunan pada akaun, sementara kredit selalu menunjukkan peningkatan pada akaun.penurunan pada akaun aset. Walau bagaimanapun, untuk akaun liabiliti dan ekuiti, debit selalu menunjukkan penurunan pada akaun, sementara kredit selalu menunjukkan peningkatan pada akaun.

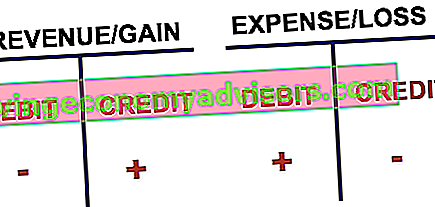

A Akaun untuk Penyata Pendapatan

Akaun T juga digunakan untuk penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. akaun juga, yang meliputi pendapatan Revenue Revenue adalah nilai dari semua penjualan barang dan perkhidmatan yang diakui oleh sebuah perusahaan dalam suatu periode. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) merupakan awal dari Penyata Pendapatan syarikat dan sering dianggap sebagai "Jalur Teratas" perniagaan. , perbelanjaan, keuntungan, dan kerugian.

Sekali lagi, debit ke pendapatan / keuntungan mengurangkan akaun sementara kredit menambah akaun. Sebaliknya berlaku untuk perbelanjaan dan kerugian. Dengan menyatukan semua akaun, kita dapat memeriksa perkara berikut.

Dengan menggunakan Akaun T, menjejaki beberapa entri jurnal dalam jangka masa tertentu menjadi lebih mudah. Setiap catatan jurnal diposkan ke Akaun masing-masing, di sebelah yang betul, dengan jumlah yang betul.

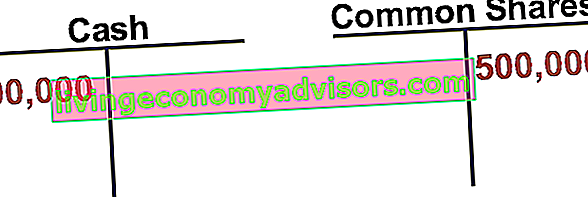

Sebagai contoh, jika syarikat menerbitkan saham ekuiti Purata Berat Saham Tertunggak Purata wajaran saham tertunggak merujuk kepada jumlah saham syarikat yang dikira setelah menyesuaikan perubahan modal saham dalam tempoh pelaporan. Jumlah saham tertimbang rata-rata tertunggak digunakan dalam mengira metrik seperti Pendapatan sesaham (EPS) pada penyata kewangan syarikat dengan harga $ 500,000, catatan jurnal terdiri daripada Debit ke Tunai dan Kredit ke Saham Biasa Saham Biasa sejenis sekuriti yang mewakili pemilikan ekuiti dalam syarikat. Terdapat istilah lain - seperti saham biasa, saham biasa, atau bahagian suara - yang setara dengan saham biasa. .

Penjelasan Video Akaun T

Berikut adalah video pendek yang akan membantu menerangkan bagaimana Akaun T digunakan untuk mengesan pendapatan dan perbelanjaan pada penyata pendapatan. Ketahui lebih lanjut dalam Kursus Asas Perakaunan percuma Kewangan.

Video: Kursus Perakaunan Kewangan.

Lebih banyak sumber

Terima kasih kerana membaca penjelasan Kewangan mengenai Akaun T. Di Finance, misi kami adalah untuk membantu anda memajukan kerjaya anda. Kami mempunyai banyak sumber tambahan yang akan membantu anda dalam perjalanan untuk menjadi penganalisis kewangan bertaraf dunia FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari.

Sumber kewangan lain yang bermanfaat termasuk:

- Entri jurnal Panduan Entri Jurnal Entri Jurnal adalah asas perakaunan, dari pelaporan hingga entri jurnal audit (yang terdiri daripada Debit dan Kredit). Tanpa catatan jurnal yang betul, penyata kewangan syarikat akan tidak tepat dan berantakan.

- Neraca Kunci Kira-kira Neraca adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti

- Penyata Pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan.

- Panduan Pemodelan Kewangan Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi