Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara resmi disebut sebagai Penyata Aliran Tunai) berisi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan.) Adalah salah satu daripada tiga penyata kewangan utama Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga penyataan teras ini secara rumit yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka masa tertentu (misalnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu syarikat 'penyata kewangan utama yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. dan kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan menunjukkan bagaimana wang masuk dan keluar dari perniagaan.Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. dan kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan menunjukkan bagaimana wang masuk dan keluar dari perniagaan.Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. dan kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan menunjukkan bagaimana wang bergerak masuk dan keluar dari perniagaan.dan kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan menunjukkan bagaimana wang masuk dan keluar dari perniagaan.dan kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti dengan menunjukkan bagaimana wang bergerak masuk dan keluar dari perniagaan.

Tiga Bahagian Penyata Aliran Tunai:

- Aktiviti Operasi : Aktiviti menjana pendapatan utama organisasi dan aktiviti lain yang tidak melabur atau membiayai; sebarang aliran tunai dari aset semasa Aset Kewangan Aset kewangan merujuk kepada aset yang timbul daripada perjanjian kontrak mengenai aliran tunai masa depan atau dari memiliki instrumen ekuiti entiti lain. Liabiliti utama dan liabiliti semasa Liabiliti Semasa Liabiliti semasa adalah tanggungjawab kewangan entiti perniagaan yang perlu dibayar dan perlu dibayar dalam setahun. Sebuah syarikat menunjukkannya pada kunci kira-kira. Tanggungjawab berlaku apabila syarikat telah melakukan transaksi yang telah menghasilkan jangkaan untuk aliran keluar wang masa depan atau sumber ekonomi lain.

- Aktiviti Pelaburan : Sebarang aliran tunai dari pemerolehan dan pelupusan aset jangka panjang Aset Jangka Panjang Aset jangka panjang adalah aset yang digunakan syarikat dalam proses pengeluarannya dan yang biasanya mempunyai jangka hayat lebih dari satu tahun. Aset tersebut juga dapat dianggap sebagai "aset tetap", kerana dapat menyumbang kepada sebahagian besar kos tetap syarikat yang berkaitan dengan pengeluaran. dan pelaburan lain yang tidak termasuk dalam setara tunai

- Aktiviti Pembiayaan : Sebarang aliran tunai yang mengakibatkan perubahan dalam ukuran dan komposisi modal ekuiti atau pinjaman entiti yang disumbangkan (iaitu bon, saham, dividen Dividen Dividen adalah bahagian keuntungan dan pendapatan tertahan yang dibayar oleh syarikat kepada pemegang sahamnya. Apabila syarikat menjana keuntungan dan mengumpulkan pendapatan tertahan, pendapatan tersebut boleh dilaburkan semula dalam perniagaan atau dibayar kepada pemegang saham sebagai dividen.)

Imej dari Kursus Asas Analisis Kewangan Kewangan.

Definisi Aliran Tunai

Aliran Tunai: Aliran masuk dan aliran keluar tunai dan setara tunai (ketahui lebih lanjut dalam Panduan Aliran Tunai Ultimate Kewangan Panduan Aliran Tunai Ultimate (EBITDA, CF, FCF, FCFE, FCFF) Ini adalah Panduan Aliran Tunai utama untuk memahami perbezaan antara EBITDA, Aliran Tunai dari Operasi (CF), Aliran Tunai Percuma (FCF), Aliran Tunai Bebas Tidak Beralih atau Aliran Tunai Percuma ke Firma (FCFF). Ketahui formula untuk mengira masing-masing dan dapatkannya dari penyata pendapatan, kunci kira-kira atau penyata aliran tunai )

Baki Tunai: Deposit tunai dan deposit permintaan (baki tunai pada kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Lembaran imbangan menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti)

Setara Tunai: Setara tunai Setara Tunai Tunai dan setara tunai adalah yang paling cair dari semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, penerimaan bank termasuk wang tunai yang disimpan sebagai simpanan bank, pelaburan jangka pendek, dan sebarang aset yang boleh ditukar tunai dengan sangat mudah - termasuk overdraf dan setara tunai dengan jangka masa pendek (kurang dari tiga bulan).

Pengelasan Aliran Tunai

1. Aliran Tunai Operasi

Aktiviti operasi adalah aktiviti penghasilan utama entiti. Aliran Tunai dari Operasi Aliran Tunai dari Operasi Aliran tunai dari operasi adalah bahagian penyata aliran tunai syarikat yang mewakili jumlah tunai yang dihasilkan oleh (atau digunakan) syarikat dari menjalankan aktiviti operasinya dalam jangka masa tertentu. Kegiatan operasi termasuk menjana pendapatan, membayar perbelanjaan, dan membiayai modal kerja. biasanya merangkumi aliran tunai yang berkaitan dengan penjualan, pembelian, dan perbelanjaan lain.

Ketua pegawai kewangan syarikat (CFO) memilih antara pembentangan aliran tunai operasi secara langsung dan tidak langsung:

- Pembentangan Langsung : Aliran tunai operasi disajikan sebagai senarai aliran tunai; cash in from sales, cash out untuk perbelanjaan modal Perbelanjaan Modal Perbelanjaan modal merujuk kepada dana yang digunakan oleh sebuah perusahaan untuk pembelian, peningkatan, atau penyelenggaraan aset jangka panjang untuk meningkatkan kecekapan atau kemampuan syarikat. Aset jangka panjang biasanya berbentuk fizikal dan mempunyai jangka hayat lebih dari satu tempoh perakaunan. Ini adalah kaedah yang mudah tetapi jarang digunakan, kerana penyampaian tidak langsung lebih biasa.

- Pembentangan Tidak Langsung : Aliran tunai operasi disajikan sebagai penyesuaian antara keuntungan dengan aliran tunai:

| Keuntungan | P |

| Susutnilai | D |

| Pelunasan | A |

| Perbelanjaan penurunan nilai | Saya |

| Perubahan modal kerja | ΔWC |

| Perubahan peruntukan | ΔP |

| Cukai Faedah | (Saya) |

| Cukai | (T) |

| Operasi aliran tunai | OCF |

Item dalam penyata aliran tunai bukan semua aliran tunai sebenar, tetapi "sebab mengapa aliran tunai berbeza dengan keuntungan."

Beban susut nilai Beban susutnilai Perbelanjaan penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan yang sesuai dengan penggunaannya, dan keausan dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya. mengurangkan keuntungan tetapi tidak mempengaruhi aliran tunai (itu adalah perbelanjaan bukan tunai Perbelanjaan Bukan Tunai Perbelanjaan bukan tunai muncul pada penyata pendapatan kerana prinsip perakaunan menghendaki mereka dicatat walaupun sebenarnya tidak dibayar dengan wang tunai.) Oleh itu, ia ditambah kembali. Begitu juga, jika keuntungan titik permulaan melebihi faedah dan cukai dalam penyata pendapatan, maka aliran tunai faedah dan cukai perlu dikurangkan jika dianggap sebagai aliran tunai operasi.

Tidak ada panduan khusus mengenai jumlah keuntungan yang harus digunakan dalam penyesuaian. Syarikat yang berbeza menggunakan keuntungan operasi, keuntungan sebelum cukai, keuntungan selepas cukai, atau pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. . Jelas, titik permulaan yang tepat untuk perdamaian akan menentukan penyesuaian tepat yang dibuat untuk mendapatkan nombor aliran tunai operasi.

2. Aliran Tunai Pelaburan

Aliran Tunai dari Aktiviti Pelaburan Aliran Tunai dari Aktiviti Pelaburan Aliran Tunai dari Aktiviti Pelaburan adalah bahagian penyata aliran tunai syarikat yang menunjukkan berapa banyak wang yang telah digunakan dalam (atau dihasilkan dari) membuat pelaburan dalam jangka masa tertentu. Aktiviti pelaburan merangkumi pembelian aset jangka panjang, pemerolehan perniagaan, dan pelaburan dalam sekuriti yang boleh dipasarkan termasuk pemerolehan dan pelupusan aset bukan semasa dan pelaburan lain yang tidak termasuk dalam setara tunai. Melaburkan aliran tunai biasanya merangkumi aliran tunai yang berkaitan dengan pembelian atau penjualan harta tanah, loji, dan peralatan (PP&E) PP&E (Harta, Loji dan Peralatan) kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai,dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan, aset bukan semasa lain, dan aset kewangan lain.

Wang tunai yang dibelanjakan untuk membeli PP&E disebut perbelanjaan modal (atau CapEx Cara Mengira CapEx - Formula Panduan ini menunjukkan cara mengira CapEx dengan memperoleh formula CapEx dari penyata pendapatan dan kunci kira-kira untuk pemodelan dan analisis kewangan. Secara ringkas).

3. Pembiayaan Aliran Tunai

Aliran Tunai dari Aktiviti Pembiayaan Aliran Tunai dari Aktiviti Pembiayaan Aliran Tunai dari Aktiviti Pembiayaan adalah jumlah bersih pembiayaan yang dihasilkan oleh syarikat dalam jangka masa tertentu, yang digunakan untuk membiayai perniagaannya. Kegiatan kewangan merangkumi penerbitan dan pembayaran balik ekuiti, pembayaran dividen, penerbitan dan pembayaran hutang, dan kewajipan sewa modal adalah aktiviti yang mengakibatkan perubahan dalam ukuran dan komposisi modal ekuiti atau pinjaman entiti. Aliran tunai pembiayaan biasanya merangkumi aliran tunai yang berkaitan dengan meminjam dan membayar balik pinjaman bank, dan mengeluarkan dan membeli kembali saham. Pembayaran dividen Dividen Per Saham (DPS) Dividen Per Saham (DPS) adalah jumlah dividen yang diberikan kepada setiap saham tertunggak syarikat.Mengira dividen sesaham juga dianggap sebagai aliran tunai pembiayaan.

Ketahui bagaimana menganalisis penyata aliran tunai dalam Kursus Asas Analisis Kewangan Kewangan.

Contoh Penyata Aliran Tunai

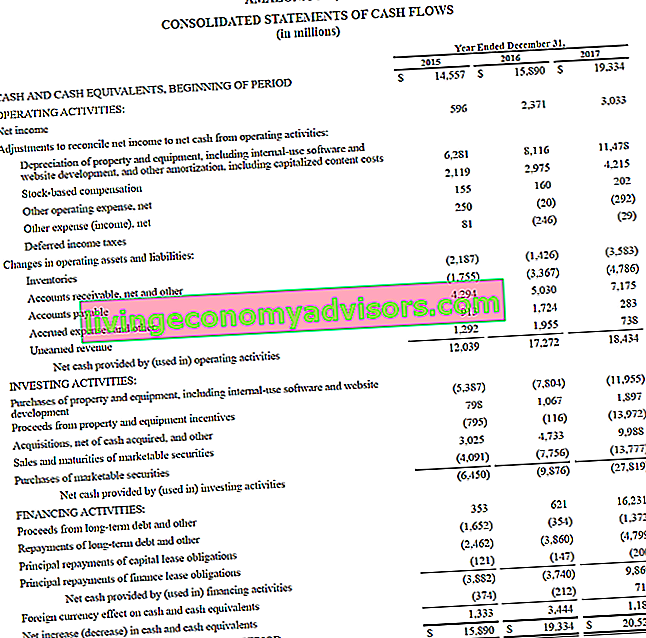

Berikut adalah contoh dari laporan tahunan Amazon 2017, yang menguraikan aliran tunai yang dihasilkan dari aktiviti operasi, pelaburan, dan pembiayaan. Ketahui bagaimana menganalisis penyata aliran tunai gabungan Amazon dalam Kursus Pemodelan Kewangan Amazon Advanced Kewangan.

Sumber: amazon.com

Sumber: amazon.com

Imej: Kursus dalam Program Latihan Analis Kewangan Kewangan Persijilan FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari.

Faedah dan Aliran Tunai

Di bawah IFRS, terdapat dua cara untuk menyajikan perbelanjaan faedah Perbelanjaan faedah Beban faedah timbul dari syarikat yang membiayai melalui hutang atau pajakan modal. Faedah terdapat dalam penyata pendapatan, tetapi juga dapat dikira melalui jadual hutang. Jadual tersebut harus menggariskan semua hutang utama syarikat pada kunci kira-kira, dan mengira faedah dengan mengalikan penyata aliran tunai. Banyak syarikat menunjukkan faedah yang diterima dan faedah yang dibayar sebagai aliran tunai operasi. Yang lain menganggap faedah yang diterima sebagai aliran tunai pelaburan dan faedah yang dibayar sebagai aliran tunai pembiayaan. Kaedah yang digunakan adalah pilihan pengarah kewangan.

Di bawah AS GAAP GAAP, atau Prinsip Perakaunan yang Diterima Secara Umum, adalah sekumpulan peraturan dan prosedur yang biasa dikenali yang dirancang untuk mengatur perakaunan korporat dan pelaporan kewangan. GAAP adalah sekumpulan amalan perakaunan yang komprehensif yang dikembangkan bersama oleh Lembaga Piawaian Perakaunan Kewangan (FASB) dan faedah yang dibayar dan diterima selalu dianggap sebagai aliran tunai operasi.

Aliran Tunai Percuma

Jurubank pelaburan Apa yang dilakukan oleh Banker Pelaburan? Apa yang dilakukan oleh Banker Pelaburan? Jurubank pelaburan boleh bekerja 100 jam seminggu melakukan penyelidikan, pemodelan kewangan & persembahan bangunan. Walaupun mempunyai beberapa kedudukan yang paling didambakan dan bermanfaat dalam industri perbankan, perbankan pelaburan juga merupakan salah satu jalan kerjaya yang paling mencabar dan sukar, Panduan untuk IB dan profesional kewangan menggunakan langkah aliran tunai yang berbeza untuk tujuan yang berbeza. Aliran tunai percuma Aliran Tunai Percuma (FCF) Aliran Tunai Percuma (FCF) mengukur kemampuan syarikat untuk menghasilkan apa yang paling diminati oleh pelabur: wang tunai yang tersedia diedarkan dengan cara budi bicara adalah ukuran biasa yang biasanya digunakan untuk penilaian DCF Panduan Panduan Latihan Model DCF Model DCF adalah jenis model kewangan khusus yang digunakan untuk menghargai perniagaan.Model ini hanyalah ramalan aliran tunai percuma syarikat tanpa aliran. Walau bagaimanapun, aliran tunai percuma tidak mempunyai definisi yang pasti dan dapat dikira dan digunakan dengan cara yang berbeza.

Ketahui lebih lanjut, dalam Penilaian Aliran Tunai Ultimate Kewangan Panduan penilaian percuma untuk mempelajari konsep yang paling penting mengikut kadar anda sendiri. Artikel-artikel ini akan mengajar anda amalan terbaik penilaian perniagaan dan bagaimana menilai syarikat menggunakan analisis syarikat yang setanding, pemodelan aliran tunai terdiskaun (DCF), dan urus niaga terdahulu, seperti yang digunakan dalam perbankan pelaburan, penyelidikan ekuiti,.

Bagaimana Menyiapkan Penyata Aliran Tunai?

Bahagian operasi penyata aliran tunai dapat ditunjukkan melalui kaedah langsung atau kaedah tidak langsung. Dengan mana-mana kaedah, bahagian pelaburan dan pembiayaan adalah serupa; satu-satunya perbezaan adalah pada bahagian operasi. Kaedah langsung menunjukkan kelas utama penerimaan tunai kasar dan pembayaran tunai kasar. Kaedah tidak langsung, sebaliknya, bermula dengan pendapatan bersih dan menyesuaikan keuntungan / kerugian dengan kesan urus niaga. Pada akhirnya, aliran tunai dari bahagian operasi akan memberikan hasil yang sama sama ada di bawah pendekatan langsung atau tidak langsung, namun pembentangannya akan berbeza.

Lembaga Piawaian Perakaunan Antarabangsa (IASB) memilih kaedah pelaporan langsung kerana menyediakan maklumat yang lebih berguna daripada kaedah tidak langsung. Walau bagaimanapun, dipercayai bahawa lebih daripada 90% syarikat menggunakan kaedah tidak langsung.

Kaedah Langsung vs Kaedah Pembentangan Tidak Langsung

Terdapat dua kaedah untuk menghasilkan penyata aliran tunai, kaedah langsung, dan kaedah tidak langsung.

Dalam kaedah langsung, semua wang tunai yang diterima atau dibayar secara individu dihitung dan jumlahnya adalah aliran tunai yang dihasilkan.

Dalam kaedah tidak langsung, item baris perakaunan seperti pendapatan bersih, susut nilai dan lain-lain digunakan untuk mencapai aliran tunai. Dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. , penyata aliran tunai selalu dihasilkan melalui kaedah tidak langsung.

Berikut adalah perbandingan kaedah langsung berbanding kaedah tidak langsung.

Apa yang Boleh Disampaikan oleh Penyata Aliran Tunai kepada Kami?

- Wang tunai dari aktiviti operasi dapat dibandingkan dengan pendapatan bersih syarikat Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan hanya dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. untuk menentukan kualiti pendapatan. Sekiranya wang tunai dari aktiviti operasi lebih tinggi daripada pendapatan bersih, pendapatan dikatakan "berkualiti tinggi."

- Penyataan ini berguna untuk para pelabur kerana, dengan anggapan bahawa wang tunai adalah raja, ia membolehkan para pelabur mendapatkan gambaran keseluruhan mengenai aliran masuk dan aliran keluar tunai syarikat dan memperoleh pemahaman umum mengenai keseluruhan prestasi.

- Sekiranya syarikat membiayai kerugian daripada operasi atau membiayai pelaburan dengan mengumpulkan wang (hutang atau ekuiti), ia akan menjadi jelas pada penyata aliran tunai

Lakukan analisis penyata aliran tunai dalam Kursus Asas Analisis Kewangan Kewangan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Penjelasan Video mengenai Aliran Tunai

Berikut adalah penjelasan video yang berguna mengenai penyata aliran tunai, bagaimana ia berfungsi, dan mengapa ia penting. Lihat video dan anda akan belajar banyak dalam beberapa minit sahaja!

Kami harap ini dapat membantu anda memahami operasi perniagaan dengan lebih baik, bagaimana aliran tunai berbeza daripada keuntungan, dan bagaimana menganalisis penyata kewangan dengan lebih mendalam Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. .

Sumber tambahan

Terima kasih kerana membaca penjelasan Kewangan mengenai penyata aliran tunai. Finance adalah penyedia global rasmi bagi Financial Modeling and Valuation Analyst (FMVA) ™ FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari, yang direka untuk membantu sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia. Untuk terus membina kerjaya anda, sumber Kewangan tambahan ini akan sangat membantu:

- Sumber dan Kegunaan Penyata Dana Sumber dan Kegunaan Penyata Dana Sumber dan penggunaan penyata dana, sekarang digantikan oleh penyata aliran tunai, menunjukkan aliran masuk dan keluar perniagaan yang menyebabkan perubahan dana bersih. Penyata aliran tunai menunjukkan aliran masuk dan aliran keluar tunai perniagaan dalam tempoh perakaunan, biasanya sebulan atau setahun. Aliran tunai

- Templat Penyata Pendapatan

- Neraca Imbangan Duga Neraca adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti

- Analisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.