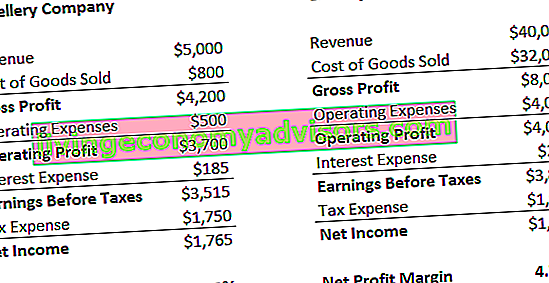

Margin Untung Bersih (juga dikenali sebagai "Margin Untung" atau "Nisbah Margin Untung Bersih") adalah nisbah kewangan Nisbah Kewangan Nisbah kewangan dibuat dengan penggunaan nilai berangka yang diambil dari penyata kewangan untuk mendapatkan maklumat yang bermakna mengenai syarikat yang digunakan untuk mengira peratusan keuntungan yang dihasilkan syarikat dari jumlah pendapatannya. Ini mengukur jumlah keuntungan bersih yang diperoleh syarikat per dolar hasil yang diperoleh. Margin keuntungan bersih sama dengan untung bersih (juga dikenali sebagai pendapatan bersih) Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai.dibahagi dengan jumlah pendapatan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. , dinyatakan sebagai peratusan.

Nisbah margin keuntungan khas syarikat boleh berbeza bergantung pada industri mana syarikat itu berada. Sebagai penganalisis kewangan Panduan Menjadi Penganalisis Kewangan Bagaimana menjadi penganalisis kewangan. Ikuti panduan Kewangan mengenai rangkaian, resume, wawancara, kemahiran pemodelan kewangan dan banyak lagi. Kami telah membantu ribuan orang menjadi penganalisis kewangan selama bertahun-tahun dan mengetahui dengan tepat apa yang diperlukan. , ini penting dalam analisis kewangan sehari-hari.

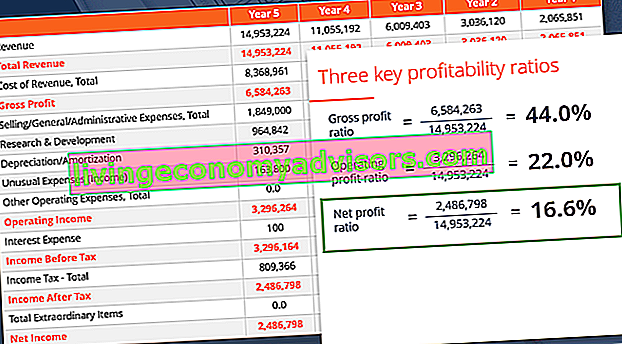

Sumber: Kursus Asas Analisis Kewangan Kewangan.

Formula Margin Untung Bersih

Margin Untung Bersih = Untung Bersih ⁄ Jumlah pendapatan x 100

Keuntungan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. dikira dengan menolak semua perbelanjaan syarikat dari jumlah pendapatannya. Hasil pengiraan margin keuntungan adalah peratusan - misalnya, margin keuntungan 10% Margin Keuntungan Dalam perakaunan dan kewangan, margin keuntungan adalah ukuran pendapatan syarikat berbanding dengan pendapatannya. Tiga metrik margin keuntungan utama adalah untung kasar (jumlah hasil tolak kos barang yang dijual (COGS)), keuntungan operasi (hasil tolak COGS dan perbelanjaan operasi), dan keuntungan bersih (pendapatan tolak semua perbelanjaan) bermaksud untuk setiap $ 1 hasil syarikat memperoleh keuntungan bersih $ 0.10.Pendapatan mewakili jumlah penjualan syarikat dalam satu tempoh.

Contoh Pengiraan # 1

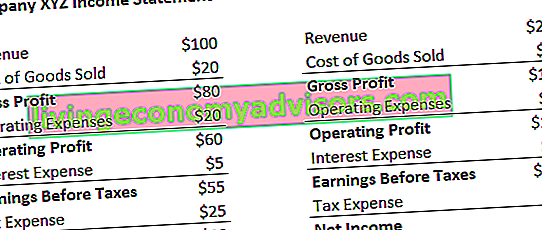

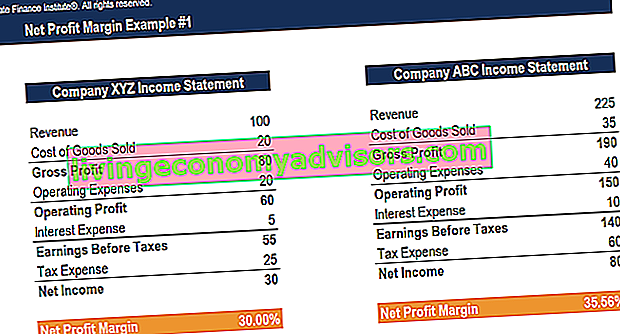

Syarikat XYZ dan ABC kedua-duanya beroperasi dalam industri yang sama. Syarikat mana yang mempunyai margin keuntungan bersih yang lebih tinggi?

Langkah 1: Tuliskan formula

Margin Untung Bersih = Untung / Pendapatan Bersih

Langkah 2: Hitung margin keuntungan bersih untuk setiap syarikat

Syarikat XYZ:

Margin Untung Bersih = Untung / Pendapatan Bersih = $ 30 / $ 100 = 30%

Syarikat ABC:

Margin Untung Bersih = Untung / Hasil Bersih = $ 80 / $ 225 = 35.56%

Syarikat ABC mempunyai margin keuntungan bersih yang lebih tinggi.

Contoh Pengiraan # 2

Syarikat A dan syarikat B masing-masing mempunyai margin keuntungan 12% dan 15%. Kedua-dua syarikat memperoleh pendapatan $ 150 Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. . Berapa banyak keuntungan bersih yang diperoleh setiap syarikat?

Langkah 1: Tuliskan formula

Margin Untung Bersih = Untung / Pendapatan Bersih

Keuntungan Bersih = Margin Bersih * Pendapatan

Langkah 2: Hitung untung bersih bagi setiap syarikat

Syarikat A:

Keuntungan Bersih = Margin Bersih * Pendapatan = 12% * $ 150 = $ 18

Syarikat B:

Keuntungan Bersih = Margin Bersih * Pendapatan = 15% * $ 150 = $ 22.50

Contoh Pengiraan # 3

Syarikat A dan B masing-masing memperoleh $ 83.50 dan $ 67.22 dalam keuntungan bersih. Kedua-dua syarikat mempunyai margin keuntungan bersih 18.22%. Berapa banyak pendapatan yang diperoleh setiap syarikat?

Langkah 1: Tuliskan formula

Margin Untung Bersih = Untung / Pendapatan Bersih

Pendapatan = Untung Bersih / Margin Untung Bersih

Langkah 2: Kira pendapatan untuk setiap syarikat

Syarikat A:

Pendapatan = $ 83.50 / 18.22% = $ 458.29

Syarikat B:

Pendapatan = $ 67.22 / 18.22% = $ 368.94

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Penjelasan Video margin Untung Bersih

Berikut adalah penjelasan video dari Kursus Asas Analisis Kewangan Kewangan mengenai bagaimana margin keuntungan bersih dikira dan apa maksudnya ketika menganalisis prestasi syarikat.

Dapatkan lebih banyak tutorial video dalam Program Latihan Analis Kewangan Kewangan Sijil FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari.

Memahami Nisbah

Nisbah margin keuntungan bersih digunakan untuk menggambarkan kemampuan syarikat untuk menghasilkan keuntungan dan mempertimbangkan beberapa senario, seperti kenaikan perbelanjaan yang dianggap tidak berkesan. Ia digunakan secara meluas dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Tinjauan mengenai apa itu pemodelan kewangan, bagaimana & mengapa membina model. dan penilaian syarikat Kaedah Penilaian Semasa menilai syarikat sebagai usaha berterusan ada tiga kaedah penilaian utama yang digunakan: analisis DCF, syarikat setanding, dan transaksi sebelumnya. Kaedah penilaian ini digunakan dalam perbankan pelaburan, penyelidikan ekuiti, ekuiti persendirian, pengembangan korporat, penggabungan & pengambilalihan, pembelian dan kewangan leverage.

Margin keuntungan bersih adalah petunjuk kuat kejayaan keseluruhan syarikat dan biasanya dinyatakan sebagai peratusan. Namun, perlu diingat bahawa satu nombor dalam laporan syarikat jarang mencukupi untuk menunjukkan prestasi syarikat secara keseluruhan. Kenaikan pendapatan mungkin mengakibatkan kerugian sekiranya diikuti dengan kenaikan perbelanjaan. Sebaliknya, penurunan pendapatan, diikuti oleh pengawalan perbelanjaan yang ketat, mungkin akan membuat keuntungan syarikat lebih jauh.

Metrik kewangan biasa yang lain adalah EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Formula, contoh dan Untung Kasar Untung Kasar Untung kasar adalah keuntungan langsung yang tersisa setelah ditolak kos barang yang dijual, atau "kos penjualan", dari hasil penjualan. Ia digunakan untuk mengira margin keuntungan kasar dan merupakan angka keuntungan awal yang disenaraikan dalam penyata pendapatan syarikat. Keuntungan kasar dikira sebelum keuntungan operasi atau keuntungan bersih. .

Margin keuntungan bersih yang tinggi bermaksud syarikat dapat mengawal kosnya dengan berkesan dan / atau menyediakan barang atau perkhidmatan dengan harga yang jauh lebih tinggi daripada kosnya. Oleh itu, nisbah yang tinggi dapat dihasilkan dari:

- Pengurusan yang cekap

- Kos rendah (perbelanjaan)

- Strategi harga yang kuat

Margin keuntungan bersih yang rendah bermaksud bahawa syarikat menggunakan struktur kos dan / atau strategi harga yang tidak berkesan. Oleh itu, nisbah rendah dapat dihasilkan dari:

- Pengurusan yang tidak cekap

- Kos (perbelanjaan) tinggi

- Strategi harga yang lemah

Pelabur perlu mengambil nombor dari nisbah margin keuntungan sebagai petunjuk keseluruhan prestasi keuntungan syarikat Nisbah Keuntungan adalah nisbah kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (keuntungan) berbanding dengan hasil, keseimbangan aset lembaran, kos operasi, dan ekuiti pemegang saham dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan dan memulakan penyelidikan yang lebih mendalam mengenai penyebab peningkatan atau penurunan keuntungan jika diperlukan.

Batasan Nisbah Margin Untung Bersih

Semasa mengira nisbah margin keuntungan bersih, penganalisis Panduan Menjadi Penganalisis Kewangan Bagaimana menjadi penganalisis kewangan. Ikuti panduan Kewangan mengenai rangkaian, resume, wawancara, kemahiran pemodelan kewangan dan banyak lagi. Kami telah membantu ribuan orang menjadi penganalisis kewangan selama bertahun-tahun dan mengetahui dengan tepat apa yang diperlukan. biasanya membandingkan angka itu dengan syarikat yang berbeza untuk menentukan perniagaan mana yang paling baik.

Walaupun ini adalah amalan biasa, nisbah margin keuntungan bersih dapat sangat berbeza antara syarikat dalam industri yang berbeza. Sebagai contoh, syarikat dalam industri automotif boleh melaporkan nisbah margin keuntungan yang tinggi tetapi pendapatan yang lebih rendah dibandingkan dengan syarikat dalam industri makanan. Sebuah syarikat dalam industri makanan mungkin menunjukkan nisbah margin keuntungan yang lebih rendah, tetapi pendapatan yang lebih tinggi.

Sebaiknya bandingkan hanya syarikat di sektor yang sama dengan model perniagaan yang serupa.

Batasan lain termasuk kemungkinan salah menafsirkan nisbah margin keuntungan dan angka aliran tunai. Margin keuntungan bersih yang rendah tidak selalu menunjukkan syarikat yang berprestasi rendah. Juga, margin keuntungan bersih yang tinggi tidak semestinya diterjemahkan ke aliran tunai yang tinggi Aliran Tunai Aliran Tunai (CF) adalah kenaikan atau penurunan jumlah wang yang dimiliki oleh perniagaan, institusi, atau individu. Dalam kewangan, istilah ini digunakan untuk menggambarkan jumlah wang tunai (mata wang) yang dihasilkan atau habis dalam jangka masa tertentu. Terdapat banyak jenis CF.

Batasan Contoh # 1 - Membandingkan Syarikat

Syarikat perhiasan yang menjual beberapa produk mahal mungkin mempunyai margin keuntungan yang jauh lebih tinggi berbanding dengan kedai runcit yang menjual banyak produk murah.

Tidak wajar membandingkan margin kedua-dua syarikat ini, kerana operasi mereka sama sekali berbeza.

Batasan Contoh # 2 - Syarikat dengan Hutang

Sekiranya syarikat mempunyai leverage kewangan yang lebih tinggi Leverage Kewangan Leverage kewangan merujuk kepada jumlah wang yang dipinjam yang digunakan untuk membeli aset dengan jangkaan bahawa pendapatan dari aset baru akan melebihi kos pinjaman. daripada yang lain, maka syarikat dengan pembiayaan hutang lebih banyak mungkin mempunyai margin keuntungan bersih yang lebih kecil kerana perbelanjaan faedah yang lebih tinggi. Ini memberi kesan negatif kepada keuntungan bersih, menurunkan margin keuntungan bersih bagi syarikat.

Batasan Contoh # 3 - Perbelanjaan Susutnilai

Syarikat dengan peralatan & peralatan hartanah tinggi (PP&E) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset ini memainkan peranan penting dalam perancangan kewangan dan analisis operasi syarikat dan aset perbelanjaan masa depan akan dipengaruhi oleh perbelanjaan susut nilai yang lebih tinggi, menurunkan margin keuntungan bersih syarikat. Ini mungkin mengelirukan kerana syarikat mungkin mempunyai aliran tunai yang ketara tetapi mungkin kelihatan lebih rendah kerana margin keuntungan mereka lebih rendah.

Batasan Contoh # 4 - Manipulasi Keuntungan

Pengurusan boleh mengurangkan perbelanjaan jangka panjang (seperti penyelidikan dan pembangunan) untuk meningkatkan keuntungan mereka dalam jangka pendek. Ini dapat menyesatkan pelabur yang melihat margin bersih, kerana syarikat dapat meningkatkan margin mereka untuk sementara waktu.

Analisis kewangan

Mengira margin bersih perniagaan adalah bahagian rutin dalam analisis kewangan. Ini adalah sebahagian daripada jenis analisis yang dikenali sebagai analisis menegak, yang mengambil setiap item baris pada penyata pendapatan dan membaginya menjadi pendapatan. Untuk membandingkan margin syarikat pada tahun ke tahun (YoY YoY (Year over Year) YoY adalah singkatan dari Year over Year dan merupakan sejenis analisis kewangan yang digunakan untuk membandingkan data siri masa. Berguna untuk mengukur pertumbuhan, mengesan tren) asasnya, analisis mendatar dilakukan. Untuk mengetahui lebih lanjut, baca panduan percuma Kewangan untuk menganalisis penyata kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage,kadar pulangan dan keuntungan. .

Untuk mengetahui lebih lanjut melalui kursus dalam talian, lihat pelbagai topik kami seperti:

- Analisis kewangan

- Pemodelan kewangan

- Penilaian perniagaan

Sumber tambahan

Terima kasih kerana membaca panduan kami untuk formula margin bersih. Finance adalah penyedia global rasmi untuk Financial Modeling and Valuation Analyst (FMVA) ™ FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari, yang direka untuk mengubah sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia.

Sekiranya anda berminat untuk memajukan kerjaya anda dalam kewangan korporat, artikel ini akan membantu anda dalam perjalanan:

- Untung Kasar Margin Untung Kasar Untung kasar adalah keuntungan langsung yang tersisa setelah ditolak kos barang yang dijual, atau "kos penjualan", dari hasil penjualan. Ia digunakan untuk mengira margin keuntungan kasar dan merupakan angka keuntungan awal yang disenaraikan dalam penyata pendapatan syarikat. Keuntungan kasar dikira sebelum keuntungan operasi atau keuntungan bersih.

- Margin EBITDA Margin EBITDA Margin EBITDA = EBITDA / Pendapatan. Ini adalah nisbah keuntungan yang mengukur pendapatan yang dihasilkan syarikat sebelum cukai, faedah, susut nilai, dan pelunasan. Panduan ini mempunyai contoh dan templat yang boleh dimuat turun

- Panduan Panduan Aliran Tunai Percuma Panduan penilaian percuma untuk mempelajari konsep yang paling penting mengikut kadar anda sendiri. Artikel-artikel ini akan mengajar anda amalan terbaik penilaian perniagaan dan bagaimana menilai syarikat menggunakan analisis syarikat yang setanding, pemodelan aliran tunai terdiskaun (DCF), dan urus niaga terdahulu, seperti yang digunakan dalam perbankan pelaburan, penyelidikan ekuiti,

- Panduan Pemodelan Kewangan Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi