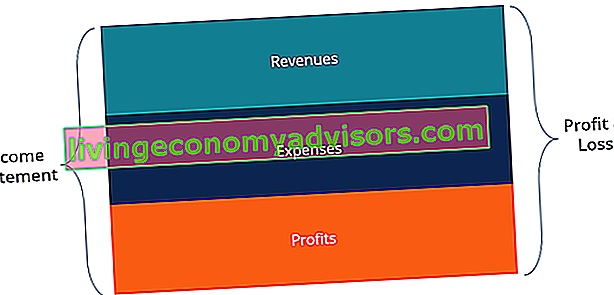

Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan Penyata untung dan rugi (P&L) Penyata untung dan rugi (P&L), atau penyata pendapatan atau penyata operasi, adalah laporan kewangan yang memberikan ringkasan pendapatan, perbelanjaan, dan keuntungan / kerugian syarikat dalam jangka masa tertentu. Penyataan P&L menunjukkan kemampuan syarikat untuk menjana penjualan, mengurus perbelanjaan, dan menjana keuntungan. dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi.

Penyata pendapatan adalah salah satu daripada tiga penyata Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga penyataan teras ini digunakan secara rumit dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan. Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu pemodelan kewangan, bagaimana & mengapa membina model.) Dan perakaunan . Penyata tersebut menunjukkan pendapatan, kos, keuntungan kasar, perbelanjaan penjualan dan pentadbiran syarikat, perbelanjaan dan pendapatan lain, cukai yang dibayar, dan keuntungan bersih, dengan cara yang koheren dan logik.

Imej: Kursus Asas Perakaunan Percuma Kewangan.

Penyataan tersebut dibahagikan kepada jangka masa yang mengikut operasi syarikat secara logik. Pembahagian berkala yang paling biasa adalah bulanan (untuk pelaporan dalaman), walaupun syarikat tertentu mungkin menggunakan kitaran tiga belas tempoh. Penyata berkala ini digabungkan menjadi jumlah nilai untuk keputusan suku tahunan dan tahunan.

Penyataan ini adalah tempat yang bagus untuk memulakan model kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. , kerana ia memerlukan sedikit maklumat dari kunci kira-kira dan penyata aliran tunai. Oleh itu, dari segi maklumat, penyata pendapatan adalah pendahulu kepada dua penyata teras yang lain.

Imej: Kursus Pemodelan Kewangan Kewangan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Komponen Penyata Pendapatan

Penyata pendapatan mungkin mempunyai variasi kecil antara syarikat yang berbeza, kerana perbelanjaan dan pendapatan akan bergantung pada jenis operasi atau perniagaan yang dilakukan. Walau bagaimanapun, terdapat beberapa item baris generik yang biasanya dilihat dalam penyata pendapatan.

Item penyata pendapatan yang paling biasa merangkumi:

Hasil / Jualan

Hasil Penjualan Hasil Penjualan Pendapatan penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. adalah pendapatan syarikat dari penjualan atau perkhidmatan, yang ditunjukkan di bahagian paling atas penyata. Nilai ini akan menjadi kos kasar yang berkaitan dengan pembuatan barang yang dijual atau dalam menyediakan perkhidmatan. Sebilangan syarikat mempunyai banyak aliran pendapatan Revenue Streams Revenue Stream adalah pelbagai sumber dari mana perniagaan memperoleh wang dari penjualan barang atau penyediaan perkhidmatan. Jenis pendapatan yang dicatatkan oleh perniagaan pada akaunnya bergantung pada jenis aktiviti yang dijalankan oleh perniagaan.Lihat kategori dan contoh yang menambah jumlah pendapatan.

Kos Barang Dijual (COGS)

Kos Barang Dijual (COGS) adalah item baris yang menggabungkan kos langsung yang berkaitan dengan menjual produk untuk menjana pendapatan. Item baris ini juga boleh disebut Kos Jualan jika syarikat itu adalah perniagaan perkhidmatan. Kos langsung boleh merangkumi tenaga kerja, bahagian, bahan, dan peruntukan perbelanjaan lain seperti susut nilai (lihat penjelasan susutnilai di bawah).

Untung kasar

Untung Kasar Untung Kasar Untung kasar adalah keuntungan langsung yang tersisa setelah ditolak kos barang yang dijual, atau "kos penjualan", dari hasil penjualan. Ia digunakan untuk mengira margin keuntungan kasar dan merupakan angka keuntungan awal yang disenaraikan dalam penyata pendapatan syarikat. Keuntungan kasar dikira sebelum keuntungan operasi atau keuntungan bersih. Keuntungan kasar dikira dengan mengurangkan Kos Barang Yang Dijual (atau Kos Jualan) dari Hasil Jualan.

Perbelanjaan Pemasaran, Iklan dan Promosi

Sebilangan besar perniagaan mempunyai perbelanjaan yang berkaitan dengan menjual barang dan / atau perkhidmatan. Perbelanjaan pemasaran, pengiklanan, dan promosi sering dikelompokkan kerana perbelanjaan serupa, semuanya berkaitan dengan penjualan.

Perbelanjaan Am dan Pentadbiran (P&P)

SG&A Perbelanjaan SG&A SG&A merangkumi semua perbelanjaan bukan pengeluaran yang ditanggung oleh syarikat dalam tempoh tertentu. Ini termasuk perbelanjaan seperti sewa, iklan, pemasaran, perakaunan, litigasi, perjalanan, makan, gaji pengurusan, bonus, dan banyak lagi. Kadang-kadang, mungkin juga termasuk perbelanjaan penyusutan termasuk penjualan, umum, dan bahagian pentadbiran yang mengandungi semua kos tidak langsung lain yang berkaitan dengan menjalankan perniagaan. Ini termasuk gaji dan upah, sewa dan perbelanjaan pejabat, insurans, perbelanjaan perjalanan, dan kadang-kadang susut nilai dan pelunasan, bersama dengan perbelanjaan operasi lain. Walau bagaimanapun, entiti boleh memilih untuk memisahkan susutnilai dan pelunasan di bahagiannya sendiri.

EBITDA

EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA memberi tumpuan kepada keputusan operasi perniagaan kerana melihat keuntungan perniagaan daripada operasi teras sebelum kesan struktur modal. Formula, contoh, walaupun tidak terdapat dalam semua penyata pendapatan, bermaksud Pendapatan sebelum Bunga, Cukai, Susut Nilai, dan Pelunasan. Ia dikira dengan mengurangkan perbelanjaan SG&A (tidak termasuk pelunasan dan susutnilai) dari keuntungan kasar.

Kos Susut Nilai & Pelunasan

Susut Nilai Beban Susut nilai digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan agar sesuai dengan penggunaannya, dan keausan, dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya. dan pelunasan adalah perbelanjaan bukan tunai Bukan Tunai Perbelanjaan bukan tunai muncul pada penyata pendapatan kerana prinsip perakaunan menghendaki mereka dicatat walaupun sebenarnya tidak dibayar dengan wang tunai. perbelanjaan yang dibuat oleh akauntan untuk menyebarkan kos aset modal seperti Harta, Loji, dan Peralatan (PP&E PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras terdapat dalam kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut nilai,dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan).

Pendapatan Operasi (atau EBIT)

Pendapatan Operasi mewakili apa yang diperoleh daripada operasi perniagaan biasa. Dengan kata lain, ini adalah keuntungan sebelum pendapatan, perbelanjaan, faedah, atau cukai bukan operasi dikurangkan dari pendapatan. Panduan EBIT EBIT EBIT bermaksud Pendapatan Sebelum Faedah dan Cukai dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut sebagai ini kerana ia dijumpai dengan menolak semua perbelanjaan operasi (kos pengeluaran dan bukan pengeluaran) dari hasil penjualan. adalah istilah yang biasa digunakan dalam kewangan dan bermaksud Pendapatan Sebelum Bunga dan Pajak.

Minat

Beban Faedah Faedah Bunga Beban faedah timbul dari syarikat yang membiayai melalui hutang atau pajakan modal. Faedah dijumpai dalam penyata pendapatan, tetapi juga dapat dikira melalui jadual hutang. Jadual tersebut harus menggariskan semua hutang utama syarikat pada kunci kira-kira, dan mengira faedah dengan mengalikan. Adalah lazim bagi syarikat untuk memisahkan perbelanjaan faedah dan pendapatan faedah sebagai item baris yang terpisah dalam penyata pendapatan. Ini dilakukan untuk mendamaikan perbezaan antara EBIT dan EBT. Belanja faedah ditentukan oleh jadual hutang. Jadual Hutang Jadual hutang menyusun semua hutang yang dimiliki oleh perniagaan berdasarkan jadual matang dan kadar faedahnya. Dalam pemodelan kewangan, perbelanjaan faedah mengalir

Perbelanjaan lain

Perniagaan sering mempunyai perbelanjaan lain yang unik untuk industri mereka. Perbelanjaan lain mungkin merangkumi perkara seperti pemenuhan, teknologi, penyelidikan dan pembangunan Penyelidikan dan Pembangunan (R&D) Penyelidikan dan Pembangunan (R&D) adalah proses di mana syarikat memperoleh pengetahuan baru dan menggunakannya untuk memperbaiki produk yang ada dan memperkenalkan yang baru untuk operasinya . R&D adalah penyelidikan yang sistematik dengan objektif untuk memperkenalkan inovasi kepada penawaran produk semasa syarikat. (R&D), pampasan berasaskan saham Pampasan Berasaskan Saham Pampasan Berasaskan Saham (juga disebut Kompensasi Berbasis Saham atau Pampasan Ekuiti) adalah cara membayar pekerja dan pengarah syarikat yang mempunyai saham pemilikan dalam perniagaan.Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. (SBC), kemerosotan caj Penurunan Nilai kemerosotan aset tetap dapat digambarkan sebagai penurunan mendadak dalam nilai saksama disebabkan oleh kerosakan fizikal, perubahan undang-undang yang ada yang menyebabkan penurunan tetap, ketinggalan zaman teknologi, dll. Sekiranya aset tetap kemerosotan nilai, syarikat perlu mengurangkan nilai buku, keuntungan / kerugian penjualan pelaburan, kesan pertukaran wang asing, dan banyak perbelanjaan lain yang khusus industri atau syarikat.Sekiranya berlaku penurunan nilai aset tetap, syarikat perlu menurunkan nilai buku, keuntungan / kerugian penjualan pelaburan, kesan pertukaran wang asing, dan banyak perbelanjaan lain yang berkaitan dengan industri atau syarikat.Sekiranya berlaku penurunan nilai aset tetap, syarikat perlu menurunkan nilai buku, keuntungan / kerugian penjualan pelaburan, kesan pertukaran wang asing, dan banyak perbelanjaan lain yang berkaitan dengan industri atau syarikat.

EBT (Pendapatan Sebelum Cukai)

Pendapatan Sebelum Cukai EBT (EBT) Pendapatan Sebelum Cukai (EBT), didapati dengan menolak semua perbelanjaan operasi dan perbelanjaan faedah yang berkaitan dari hasil penjualan. Pendapatan Sebelum Cukai digunakan untuk menganalisis keuntungan syarikat tanpa kesan rejim percukaiannya. Ini menjadikan syarikat di negeri atau negara yang berbeza lebih mudah dibandingkan dengan Pendapatan Sebelum Cukai, juga dikenali sebagai pendapatan sebelum cukai, dan dijumpai dengan mengurangkan perbelanjaan faedah dari Pendapatan Operasi. Ini adalah subtotal terakhir sebelum memperoleh pendapatan bersih.

Cukai pendapatan

Perakaunan Cukai Pendapatan Untuk Cukai Pendapatan Cukai pendapatan dan perakaunannya adalah bidang utama kewangan korporat. Memiliki pemahaman konseptual mengenai perakaunan untuk cukai pendapatan membolehkan syarikat mengekalkan fleksibiliti kewangan. Cukai adalah bidang yang rumit untuk dilayari dan sering mengelirukan bahkan penganalisis kewangan yang paling mahir. rujuk kepada cukai berkaitan yang dikenakan ke atas pendapatan sebelum cukai. Jumlah perbelanjaan cukai boleh terdiri daripada cukai semasa dan cukai masa depan.

Pendapatan bersih

Pendapatan Bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. dikira dengan menolak cukai pendapatan dari pendapatan sebelum cukai. Ini adalah jumlah yang mengalir ke pendapatan tertahan pada kunci kira-kira, setelah ditolak untuk sebarang dividen.

Contoh Sebenar Penyata Pendapatan

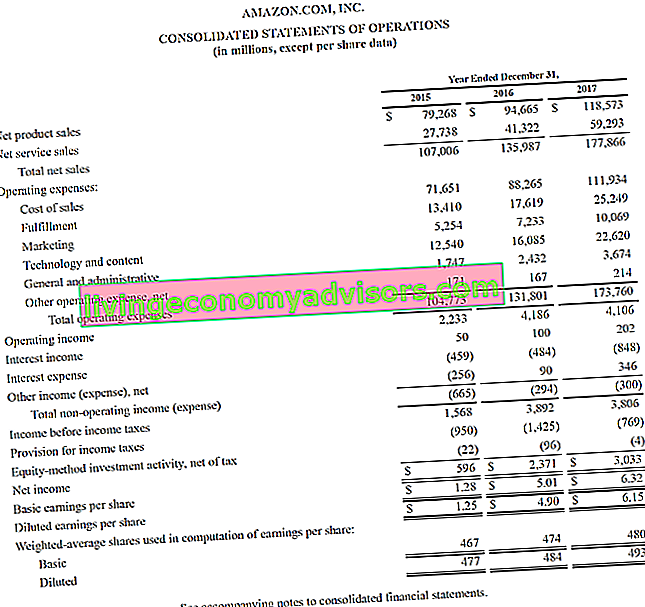

Berikut adalah contoh penyata operasi, atau penyata pendapatan Amazon yang disatukan, untuk tahun-tahun yang berakhir pada 31 Disember 2015 - 2017. Lihat P&L dan kemudian baca penjelasannya di bawah.

Sumber: amazon.com

Sumber: amazon.com

Belajar menganalisis penyata pendapatan dalam Kursus Asas Analisis Kewangan Kewangan.

Bermula di atas, kita melihat bahawa Amazon mempunyai dua aliran pendapatan yang berbeza - produk dan perkhidmatan - yang bergabung untuk membentuk jumlah pendapatan.

Tidak ada subtotal untung kasar, kerana biaya penjualan dikelompokkan dengan semua biaya lain, yang meliputi pemenuhan, pemasaran, teknologi, kandungan, umum dan pentadbiran (G&A), dan perbelanjaan lain.

Setelah menolak semua perbelanjaan di atas akhirnya kami sampai pada subtotal pertama penyata pendapatan, Pendapatan Operasi (juga dikenali sebagai EBIT atau Pendapatan Sebelum Faedah dan Cukai).

Segala-galanya di bawah Pendapatan Operasi tidak berkaitan dengan operasi perniagaan yang berterusan - seperti perbelanjaan bukan operasi, peruntukan cukai pendapatan (iaitu cukai masa depan), dan aktiviti pelaburan kaedah ekuiti (keuntungan atau kerugian daripada pelaburan minoriti), tanpa cukai.

Akhirnya, kami sampai pada pendapatan bersih (atau kerugian bersih), yang kemudian dibahagikan dengan saham purata berwajaran tertunggak Saham Purata Wajaran Tertunggak Saham rata-rata berwajaran tertunggak merujuk kepada jumlah saham syarikat yang dikira setelah menyesuaikan dengan perubahan dalam modal saham sepanjang tempoh pelaporan. Jumlah saham tertimbang rata-rata tertunggak digunakan dalam mengira metrik seperti Pendapatan per Saham (EPS) pada penyata kewangan syarikat untuk menentukan Perolehan Per Saham Perolehan Per Saham (EPS) Pendapatan sesaham (EPS) adalah metrik utama yang digunakan untuk menentukan bahagian pemegang saham keuntungan syarikat. EPS mengukur keuntungan setiap saham biasa (EPS).

Bagaimana Membina Penyata Pendapatan dalam Model Kewangan

Setelah menyiapkan kerangka penyata pendapatan seperti itu, ia kemudian dapat disatukan ke dalam model kewangan yang tepat Jenis Model Kewangan Jenis model kewangan yang paling umum termasuk: model penyata 3, model DCF, model M&A, model LBO, model anggaran. Cari 10 jenis teratas untuk meramalkan prestasi masa depan.

Langkah 1

Pertama, masukkan data sejarah untuk jangka masa yang tersedia ke dalam templat penyata pendapatan dalam Excel Excel Resources Belajar Excel dalam talian dengan 100-an tutorial, sumber, panduan & helaian Excel percuma! Sumber kewangan adalah kaedah terbaik untuk belajar Excel dengan syarat anda sendiri. . Memformat input data sejarah menggunakan format tertentu agar dapat membezakan antara data kod keras dan data yang dikira. Sebagai peringatan, kaedah umum pemformatan Pemodelan Model Kewangan Pemformatan model kewangan adalah sains dengan sendirinya. Dengan memformat model kewangan dengan betul, penganalisis mengekalkan ketekalan, kejelasan dan kecekapan. data tersebut adalah untuk mewarnakan sebarang input hardcoded dengan warna biru, sementara mewarnai data yang dihitung atau menghubungkan data dengan warna hitam. Melakukannya membolehkan pengguna dan pembaca mengetahui di mana perubahan input dapat dibuat,dan untuk mengetahui sel mana yang mengandungi formula dan, dengan demikian, tidak boleh diubah atau diubah. Walau apa pun kaedah pemformatan yang dipilih, ingatlah untuk menjaga penggunaan yang konsisten untuk menghindari kekeliruan.

Langkah 2

Seterusnya, analisa trend data sejarah yang ada untuk membuat pemacu dan andaian untuk ramalan masa depan. Sebagai contoh, analisis trend penjualan untuk meramalkan pertumbuhan penjualan, menganalisis COGS sebagai peratusan penjualan untuk meramalkan COGS masa depan. Ketahui lebih lanjut mengenai kaedah ramalan Kaedah Ramalan Kaedah Ramalan Teratas. Dalam artikel ini, kami akan menerangkan empat jenis kaedah ramalan pendapatan yang digunakan penganalisis kewangan untuk meramalkan pendapatan masa depan. .

Langkah 3

Akhirnya, dengan menggunakan pemacu dan andaian yang disediakan pada langkah sebelumnya, ramalan nilai masa depan Ramalan Ramalan merujuk kepada amalan meramalkan apa yang akan berlaku pada masa akan datang dengan mempertimbangkan peristiwa pada masa lalu dan sekarang. Pada dasarnya, ia adalah alat membuat keputusan yang membantu perniagaan mengatasi kesan ketidaktentuan masa depan dengan meneliti data dan tren sejarah. untuk semua item baris dalam penyata pendapatan. Ramalkan item baris tertentu, dan gunakannya untuk mengira subtotal. Sebagai contoh, untuk keuntungan kasar di masa depan, lebih baik meramalkan COGS dan pendapatan Pendapatan Hasil adalah nilai dari semua penjualan barang dan perkhidmatan yang diakui oleh sebuah syarikat dalam suatu jangka waktu. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari Penyata Pendapatan syarikat dan sering dianggap sebagai "Jalur Teratas" perniagaan.dan tolak antara satu sama lain, daripada meramalkan keuntungan kasar masa depan secara langsung.

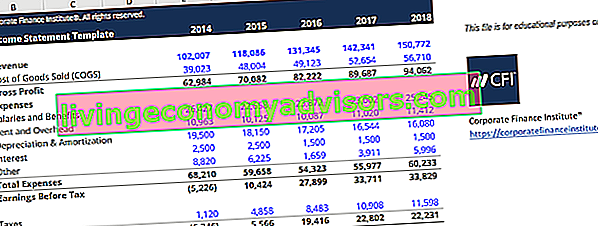

Templat Penyata Pendapatan

Sila muat turun templat penyata pendapatan percuma Kewangan untuk menghasilkan penyata pendapatan tahun ke tahun dengan data anda sendiri.

Templat ini adalah dari Kursus Asas Analisis Kewangan Kewangan.

Apakah Pemacu Umum untuk Setiap Item Penyata Pendapatan?

| Item Baris | Pemandu atau Andaian |

|---|---|

| Pendapatan jualan | Peratusan pertumbuhan terpilih, peratusan pertumbuhan terpaut berdasarkan indeks (seperti KDNK) |

| Kos barangan yang dijual | Peratusan penjualan, Nilai dolar tetap |

| SG&A | Peratusan penjualan, jumlah tetap, trend, nilai dolar tetap |

| Susut nilai dan pelunasan | Jadual Susut Nilai |

| Perbelanjaan Faedah | Jadual Hutang |

| Cukai pendapatan | Peratusan pendapatan sebelum cukai (kadar cukai efektif) |

Walaupun pemacu ini biasa digunakan, mereka hanyalah panduan umum. Terdapat situasi di mana intuisi mesti dilaksanakan untuk menentukan pemacu atau anggapan yang tepat untuk digunakan. Contohnya, entiti tertentu mungkin mempunyai pendapatan sifar. Oleh itu, peratusan pemacu penjualan tidak dapat digunakan untuk COGS. Sebaliknya, seorang penganalisis mungkin harus bergantung pada mengkaji trend COGS masa lalu untuk menentukan andaian untuk meramalkan COGS ke masa depan.

Penyata teras yang digunakan dalam pemodelan kewangan adalah penyataan teras yang sama yang digunakan dalam perakaunan. Terdapat tiga: Penyata Pendapatan, Lembaran Imbangan Duga Neraca adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti, dan Penyata Aliran Tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara rasmi disebut sebagai Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan. .Dalam model kewangan Jenis Model Kewangan Jenis model kewangan yang paling biasa merangkumi: model pernyataan 3, model DCF, model M&A, model LBO, model anggaran. Ketahui 10 jenis teratas, setiap pernyataan ini akan mempengaruhi nilai penyataan yang lain.

Penjelasan Video Penyata Pendapatan

Berikut adalah penjelasan video mengenai bagaimana penyata pendapatan berfungsi, pelbagai item yang menyusunnya, dan mengapa hal itu sangat penting bagi pelabur dan pasukan pengurusan syarikat.

Kami harap video ini dapat membantu anda memahami apa yang dianggap oleh banyak orang sebagai penyata kewangan yang paling penting dalam perakaunan!

Sumber tambahan

Untuk menyelami lebih mendalam untuk membuat setiap penyata ini untuk model kewangan, lihat sumber Kewangan percuma yang disediakan di bawah ini yang memeriksa setiap penyata kewangan teras secara terperinci:

- Neraca Imbangan Duga Neraca adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti

- Penyata Aliran Tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara rasmi disebut sebagai Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan.

- Meramalkan Penyataan Pendapatan Mengunjurkan Item Baris Penyata Pendapatan Kami membincangkan kaedah yang berbeza untuk mengunjurkan item baris penyata pendapatan. Mengunjurkan item baris penyata pendapatan bermula dengan hasil penjualan, kemudian kos

- Jenis Analisis Kewangan Jenis Analisis Kewangan Analisis kewangan melibatkan penggunaan data kewangan untuk menilai prestasi syarikat dan membuat cadangan tentang bagaimana ia dapat bertambah maju ke hadapan. Penganalisis Kewangan terutamanya menjalankan tugas mereka di Excel, menggunakan hamparan untuk menganalisis data sejarah dan membuat unjuran Jenis Analisis Kewangan