Penyata kewangan adalah rekod keadaan dan aktiviti kewangan syarikat dalam jangka masa tertentu. Penyata kewangan menunjukkan prestasi kewangan dan kekuatan syarikat Perbadanan Syarikat adalah entiti undang-undang yang dibuat oleh individu, pemegang saham, atau pemegang saham, dengan tujuan beroperasi untuk keuntungan. Syarikat dibenarkan membuat kontrak, menuntut dan disaman, memiliki aset, membayar cukai persekutuan dan negeri, dan meminjam wang dari institusi kewangan. . Tiga penyata kewangan utama adalah penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Untung atau rugi ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi.Penyata ini adalah salah satu daripada tiga penyataan yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. , kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti, dan penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (secara rasmi disebut sebagai Penyata Aliran Tunai) mengandungi maklumat mengenai berapa banyak wang tunai yang dihasilkan dan digunakan syarikat dalam tempoh tertentu. Ia mengandungi 3 bahagian: tunai dari operasi, tunai dari pelaburan dan tunai dari pembiayaan. .Ketiga penyata ini dihubungkan Bagaimana 3 Penyata Kewangan dihubungkan Bagaimana 3 penyata kewangan dihubungkan bersama? Kami menerangkan bagaimana menghubungkan 3 penyata kewangan bersama untuk pemodelan dan penilaian kewangan di Excel. Sambungan pendapatan bersih & pendapatan tertahan, PP&E, susutnilai dan pelunasan, perbelanjaan modal, modal kerja, aktiviti pembiayaan, dan baki tunai bersama-sama untuk mewujudkan tiga model kewangan penyata 3 Model Penyata Model pernyataan 3 menghubungkan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai menjadi satu model kewangan yang berkaitan secara dinamik Contoh, panduan. Menganalisis penyata kewangan dapat membantu seorang penganalisis menilai keuntungan dan kecairan syarikat. Penyata kewangan adalah kompleks. Adalah lebih baik untuk menjadi biasa dengan mereka dengan melihat contoh penyata kewangan.

Dalam artikel ini, kami akan melihat beberapa contoh penyata kewangan dari Amazon.com, Inc. untuk melihat lebih mendalam mengenai akaun dan item baris yang disajikan pada penyata kewangan.

Belajar menganalisis penyata kewangan dengan kursus Membaca Penyata Kewangan Institut Kewangan Korporat!

# 1 Contoh Penyata Kewangan - Penyata Aliran Tunai

Contoh penyata kewangan pertama kami adalah penyata aliran tunai. Penyata aliran tunai menunjukkan perubahan kedudukan tunai syarikat dalam tempoh fiskal. Penyata aliran tunai menggunakan pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. cari dari penyata pendapatan dan sesuaikan untuk perbelanjaan bukan tunai. Ini dilakukan untuk mencari perubahan wang tunai dari awal tempoh hingga akhir tempoh.

Sebilangan besar syarikat memulakan penyata kewangan mereka dengan penyata pendapatan. Walau bagaimanapun, Amazon (NASDAQ: AMZN) memulakan bahagian penyata kewangan mereka dalam laporan tahunan 10-K dengan penyata aliran tunai mereka.

Penyata aliran tunai bermula dengan pendapatan bersih dan menyesuaikannya untuk perbelanjaan bukan tunai, perubahan pada akaun kunci kira-kira, dan penggunaan dan penerimaan tunai lain. Dengan kata lain, ia menyesuaikannya dengan wang tunai dari aktiviti operasi Aliran Tunai dari Operasi Aliran tunai dari operasi adalah bahagian penyata aliran tunai syarikat yang mewakili jumlah wang tunai yang dihasilkan (atau digunakan) syarikat daripada menjalankan aktiviti operasinya selama tempoh masa. Kegiatan operasi termasuk menjana pendapatan, membayar perbelanjaan, dan membiayai modal kerja. , aktiviti pelaburan Aliran Tunai dari Aktiviti Pelaburan Aliran Tunai dari Aktiviti Pelaburan adalah bahagian penyata aliran tunai syarikat yang menunjukkan berapa banyak wang yang telah digunakan dalam (atau dihasilkan dari) membuat pelaburan dalam jangka masa tertentu.Kegiatan pelaburan merangkumi pembelian aset jangka panjang, pemerolehan perniagaan, dan pelaburan dalam sekuriti yang dapat dipasarkan, dan aktiviti pembiayaan Aliran Tunai dari Kegiatan Pembiayaan membiayai perniagaannya. Kegiatan kewangan merangkumi penerbitan dan pembayaran balik ekuiti, pembayaran dividen, penerbitan dan pembayaran hutang, dan kewajipan sewa modal.pembayaran dividen, penerbitan dan pembayaran hutang, dan kewajipan sewa modal.pembayaran dividen, penerbitan dan pembayaran hutang, dan kewajipan sewa modal.

Berikut adalah penjelasan untuk item baris yang disenaraikan dalam penyata aliran tunai Amazon. Harap maklum bahawa item tertentu seperti "Beban operasi lain, bersih" sering ditakrifkan secara berbeza oleh syarikat yang berbeza:

Aktiviti Operasi:

Susut nilai harta tanah dan peralatan (…) Beban Susutnilai Perbelanjaan penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan agar sesuai dengan penggunaannya, dan keausan, dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya. : perbelanjaan bukan tunai yang menunjukkan kemerosotan aset (contohnya peralatan kilang). Tambahan tunai bersih.

Pampasan berasaskan saham Pampasan Berasaskan Saham Pampasan Berasaskan Saham (juga disebut Kompensasi Berbasis Saham atau Pampasan Ekuiti) adalah cara membayar pekerja dan pengarah syarikat yang mempunyai saham pemilikan dalam perniagaan. Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. :perbelanjaan bukan tunai sebagai syarikat memberikan opsyen saham Opsyen Saham Opsyen saham adalah kontrak antara dua pihak yang memberikan hak kepada pembeli untuk membeli atau menjual saham pendasar pada harga yang telah ditentukan dan dalam jangka masa yang ditentukan. Penjual opsyen saham dipanggil penulis opsyen, di mana penjual dibayar premium daripada kontrak yang dibeli oleh pembeli opsyen saham. atau bentuk pampasan berasaskan stok lain kepada pekerja sebagai sebahagian daripada perjanjian pampasan dan upah mereka. Tambahan tunai bersih.

Perbelanjaan operasi lain, bersih: perbelanjaan bukan tunai terutamanya yang berkaitan dengan pelunasan aset tidak ketara Aset Tidak ketara Amazon Menurut IFRS, aset tidak ketara adalah aset bukan monetari yang boleh dikenal pasti tanpa bahan fizikal. Seperti semua aset, aset tidak ketara adalah aset yang diharapkan dapat menghasilkan pulangan ekonomi bagi syarikat pada masa akan datang. Sebagai aset jangka panjang, jangkaan ini melebihi satu tahun. . Tambahan tunai bersih.

Perbelanjaan lain (pendapatan), bersih: perbelanjaan bukan tunai yang berkaitan dengan mata wang asing dan waran ekuiti Waran Stok Waran stok adalah pilihan yang dikeluarkan oleh syarikat yang berdagang di bursa dan memberi hak kepada pelabur (tetapi bukan kewajiban) untuk membeli saham syarikat di harga tertentu dalam jangka masa yang ditentukan. Apabila pelabur menggunakan waran, mereka membeli stok, dan hasilnya adalah sumber modal bagi syarikat. penilaian.

Cukai pendapatan tertunda Liabiliti / Aset Cukai Tertunda Liabiliti atau aset cukai tertunda dibuat apabila terdapat perbezaan sementara antara cukai buku dan cukai pendapatan sebenar. Terdapat banyak jenis urus niaga yang dapat membuat perbezaan sementara antara pendapatan buku sebelum cukai dan pendapatan bercukai, sehingga mewujudkan aset atau liabiliti cukai tertunda: perbezaan sementara antara cukai buku dan cukai pendapatan sebenarnya. Jumlah cukai yang syarikat bayar mungkin berbeza dari yang terhutang.

Perubahan dalam aset dan liabiliti operasi Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat (bersih dari tunai) dan liabiliti semasa (tanpa hutang) pada kunci kira-kira. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajiban jangka pendek serta operasi dana perniagaan. Kedudukan yang ideal adalah: perubahan bukan tunai dalam aset atau liabiliti operasi. Sebagai contoh, kenaikan dalam piutang adalah penjualan atau sumber pendapatan di mana tidak ada wang tunai yang sebenarnya diterima, sehingga mengakibatkan pemotongan. Sebaliknya, peningkatan dalam akaun yang harus dibayar adalah pembelian atau penggunaan pendapatan di mana tidak ada wang tunai yang sebenarnya digunakan, yang mengakibatkan penambahan tunai bersih.

Aktiviti Melabur:

Pembelian harta tanah dan peralatan PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset bukan semasa teras yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan (…): pembelian loji, harta tanah, dan peralatan adalah penggunaan tunai. Potongan dari tunai bersih.

Hasil dari insentif harta benda dan peralatan: baris ini ditambahkan untuk perincian tambahan mengenai pembelian harta tanah dan peralatan Amazon. Insentif yang diterima dari penjual harta tanah dan peralatan dicatat sebagai pengurangan kos Amazon dan dengan itu pengurangan penggunaan wang tunai.

Pemerolehan Akuisisi Pemerolehan didefinisikan sebagai transaksi korporat di mana satu syarikat membeli sebahagian atau keseluruhan saham atau aset syarikat lain. Pengambilalihan biasanya dibuat untuk mengawal dan membangun kekuatan syarikat sasaran dan menangkap sinergi. , bersih dari tunai yang diperoleh, dan lain-lain: tunai yang digunakan untuk pengambilalihan syarikat lain, tanpa tunai yang diperoleh sebagai hasil pemerolehan. Potongan dari tunai bersih.

Penjualan dan tempoh matang sekuriti yang boleh dipasarkan Sekuriti yang boleh dipasarkan Sekuriti yang boleh dipasarkan adalah instrumen kewangan jangka pendek yang tidak terhad yang dikeluarkan sama ada untuk sekuriti ekuiti atau sekuriti hutang syarikat yang disenaraikan secara terbuka. Syarikat penerbit mencipta instrumen-instrumen ini untuk tujuan mengumpulkan dana untuk membiayai lebih banyak aktiviti dan pengembangan perniagaan. : penjualan atau hasil yang diperoleh dari memegang sekuriti yang boleh dipasarkan (instrumen kewangan jangka pendek yang matang dalam setahun) hingga matang. Tambahan tunai bersih.

Pembelian sekuriti yang boleh dipasarkan: pembelian sekuriti yang boleh dipasarkan. Potongan dari tunai bersih.

Aktiviti Pembiayaan:

Hasil daripada hutang jangka panjang Hutang Jangka Panjang Hutang Jangka Panjang (LTD) adalah jumlah hutang tertunggak yang dimiliki syarikat yang mempunyai tempoh matang 12 bulan atau lebih. Ia dikelaskan sebagai liabiliti tidak semasa pada kunci kira-kira syarikat. Masa untuk matang untuk LTD boleh berkisar antara 12 bulan hingga 30+ tahun dan jenis hutang boleh merangkumi bon, gadai janji dan lain-lain: wang tunai yang diperoleh dari mengumpulkan modal dengan mengeluarkan hutang jangka panjang. Tambahan tunai bersih.

Pembayaran balik hutang jangka panjang dan lain-lain: wang tunai yang digunakan untuk membayar hutang hutang jangka panjang. Potongan dari tunai bersih.

Principal Principal Principal dalam bon adalah nilai tara mereka. Ini adalah pelaburan awal yang dibayar untuk sekuriti atau bon dan tidak termasuk faedah yang diperoleh. pembayaran balik pajakan modal Klasifikasi pajakan Klasifikasi pajakan merangkumi pajakan operasi dan pajakan modal. Pajakan adalah jenis urus niaga yang dilakukan oleh syarikat yang mempunyai hak untuk menggunakan aset. Dalam pajakan, syarikat akan membayar kepada pihak lain sejumlah wang yang dipersetujui, tidak seperti sewa, sebagai pertukaran untuk kemampuan menggunakan aset tersebut. kewajipan: wang tunai yang digunakan untuk membayar balik jumlah pokok tanggungjawab penyewaan modal. Potongan dari tunai bersih.

Pembayaran balik pokok Pembayaran Utama Pembayaran pokok adalah pembayaran ke jumlah asal pinjaman yang terhutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dibuat berdasarkan pinjaman yang mengurangkan baki jumlah pinjaman yang perlu dibayar, dan bukannya untuk pembayaran faedah yang dikenakan atas pinjaman tersebut. kewajipan pajakan kewangan: wang tunai yang digunakan untuk membayar balik jumlah pokok tanggungjawab pajakan kewangan. Potongan dari tunai bersih.

Pengaruh mata wang asing terhadap tunai dan setara tunai Risiko Mata Wang Risiko mata wang, atau risiko kadar pertukaran, merujuk kepada pendedahan yang dihadapi oleh pelabur atau syarikat yang beroperasi di pelbagai negara, berkenaan dengan keuntungan atau kerugian yang tidak dapat diramalkan akibat perubahan nilai satu mata wang dalam hubungan dengan mata wang lain. : kesan kadar pertukaran asing terhadap wang tunai yang disimpan dalam mata wang asing

Maklumat Aliran Tunai Tambahan:

Tunai dibayar untuk faedah hutang jangka panjang: penggunaan tunai untuk membayar faedah terkumpul dari hutang jangka panjang.

Tunai dibayar untuk faedah atas kewajipan sewa modal dan kewangan: penggunaan tunai untuk membayar faedah terkumpul dari obligasi sewa modal dan kewangan.

Wang tunai yang dibayar untuk cukai pendapatan Perakaunan Untuk Pajak Pendapatan Cukai pendapatan dan perakaunannya adalah bidang utama kewangan korporat. Memiliki pemahaman konseptual mengenai perakaunan untuk cukai pendapatan membolehkan syarikat mengekalkan fleksibiliti kewangan. Cukai adalah bidang yang rumit untuk dilayari dan sering mengelirukan bahkan penganalisis kewangan yang paling mahir. , setelah dikembalikan: penggunaan tunai untuk membayar cukai pendapatan.

Harta tanah dan peralatan yang diperolehi dengan pajakan modal: nilai harta tanah dan peralatan yang diperolehi dengan pajakan modal baru dalam tempoh fiskal.

Harta tanah dan peralatan yang diperolehi dengan pajakan mengikut kesesuaian: nilai harta tanah dan peralatan yang diperolehi dengan pajakan baru yang sesuai untuk tempoh fiskal.

# 2 Contoh Penyata Kewangan - Penyata Pendapatan

Penyata seterusnya dalam contoh penyata kewangan kami adalah penyata pendapatan. Penyata pendapatan adalah tempat pertama bagi seorang penganalisis untuk melihat apakah mereka ingin menilai Nisbah Keuntungan syarikat Nisbah Keuntungan adalah metrik kewangan yang digunakan oleh penganalisis dan pelabur untuk mengukur dan menilai kemampuan syarikat untuk menjana pendapatan (keuntungan) berbanding pendapatan, aset kunci kira-kira, kos operasi, dan ekuiti pemegang saham dalam jangka masa tertentu. Mereka menunjukkan seberapa baik syarikat menggunakan asetnya untuk menghasilkan keuntungan.

Ingin mengetahui lebih lanjut mengenai analisis kewangan dan menilai keuntungan syarikat? Program Pensijilan Pemodelan & Penilaian Kewangan (FMVA) ® Pensijilan FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari akan mengajar anda semua yang anda perlu ketahui untuk menjadi penganalisis kewangan bertaraf dunia!

Penyata pendapatan memberikan gambaran mengenai prestasi kewangan syarikat sepanjang tempoh tertentu, biasanya suku tahun atau tahun fiskal. Tempoh ini biasanya dilambangkan di bahagian atas pernyataan, seperti yang dapat dilihat di atas. Penyata pendapatan mengandungi maklumat mengenai penjualan Hasil Pendapatan adalah nilai dari semua penjualan barang dan perkhidmatan yang diakui oleh sebuah syarikat dalam suatu jangka waktu. Pendapatan (juga disebut sebagai Penjualan atau Pendapatan) membentuk awal dari Penyata Pendapatan syarikat dan sering dianggap sebagai "Jalur Teratas" perniagaan. , kos penjualan Kos Barang Dijual (COGS) Kos Barang Dijual (COGS) mengukur "kos langsung" yang dikeluarkan dalam pengeluaran barang atau perkhidmatan apa pun. Ini termasuk kos material, kos buruh langsung, dan overhed kilang langsung, dan berkadar langsung dengan pendapatan. Apabila pendapatan meningkat,lebih banyak sumber diperlukan untuk menghasilkan barang atau perkhidmatan. COGS selalunya, perbelanjaan operasi, dan perbelanjaan lain.

Berikut adalah penjelasan untuk item baris yang disenaraikan dalam penyata pendapatan Amazon:

Pendapatan Operasi (EBIT):

Penjualan produk bersih: pendapatan yang diperoleh daripada penjualan produk Amazon seperti penjualan runcit pihak pertama dan produk proprietari Amazon (misalnya, Amazon Echo)

Penjualan perkhidmatan bersih: hasil yang dijana dari penjualan perkhidmatan Amazon. Ini termasuk hasil dari Perkhidmatan Web Amazon (AWS), perkhidmatan langganan, dll.

Kos penjualan: kos yang berkaitan secara langsung dengan penjualan produk dan perkhidmatan Amazon. Contohnya, kos bahan mentah yang digunakan untuk mengeluarkan produk Amazon adalah kos penjualan.

Pemenuhan: perbelanjaan yang berkaitan dengan proses pemenuhan Amazon. Proses pemenuhan Amazon termasuk menyimpan, memilih, mengemas, menghantar, dan mengendalikan perkhidmatan pelanggan untuk produk.

Pemasaran 5 P Pemasaran 5 P Pemasaran - Produk, Harga, Promosi, Tempat, dan Orang - adalah elemen pemasaran utama yang digunakan untuk memposisikan perniagaan secara strategik. 5 P: perbelanjaan yang berkaitan dengan pengiklanan dan pemasaran untuk Amazon serta produk dan perkhidmatannya. Perbelanjaan pemasaran sering dikelompokkan dengan perbelanjaan penjualan, umum, dan pentadbiran (SG&A) tetapi Amazon memilih untuk menguraikannya sebagai item barisnya sendiri.

Teknologi dan kandungan: kos yang berkaitan dengan operasi segmen AWS Amazon.

SG&A am dan pentadbiran SG&A merangkumi semua perbelanjaan bukan pengeluaran yang ditanggung oleh syarikat dalam tempoh tertentu. Ini termasuk perbelanjaan seperti sewa, iklan, pemasaran, perakaunan, litigasi, perjalanan, makan, gaji pengurusan, bonus, dan banyak lagi. Kadang-kadang, ini mungkin termasuk perbelanjaan susut nilai: perbelanjaan operasi yang tidak berkaitan langsung dengan menghasilkan produk atau perkhidmatan Amazon. Perbelanjaan ini kadangkala disebut sebagai kos bukan pembuatan atau kos overhed. Ini termasuk sewa, insurans, gaji pengurus, utiliti, dan perbelanjaan lain yang serupa.

Perbelanjaan operasi lain, bersih: perbelanjaan terutamanya berkaitan dengan pelunasan aset tak ketara Amazon.

Pendapatan operasi Pendapatan Operasi Pendapatan Operasi, juga disebut sebagai keuntungan operasi atau Pendapatan Sebelum Bunga & Pajak (EBIT), adalah jumlah pendapatan yang tersisa setelah ditolak kos langsung dan tidak langsung operasi. Perbelanjaan faedah, pendapatan faedah, dan sumber pendapatan bukan operasi lain tidak dipertimbangkan dalam mengira pendapatan operasi: pendapatan yang ditinggalkan setelah semua perbelanjaan operasi (perbelanjaan yang berkaitan dengan operasi perniagaan) ditolak. Juga dikenali sebagai EBIT EBIT Guide EBIT bermaksud Pendapatan Sebelum Faedah dan Pajak dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut sebagai ini kerana ia didapati dengan memotong semua perbelanjaan operasi (pengeluaran dan bukan pengeluaran) dari hasil penjualan. .

Pendapatan bersih:

Pendapatan faedah:pendapatan yang dihasilkan oleh Amazon daripada melaburkan lebihan wang tunai. Amazon biasanya melaburkan lebihan tunai dalam penilaian Bon peringkat pelaburan Penilaian bon adalah gambaran kelayakan kredit bon korporat atau kerajaan. Penarafan diterbitkan oleh agensi penarafan kredit dan memberikan penilaian kekuatan dan keupayaan kewangan penerbit bon untuk membayar balik prinsipal dan faedah bon mengikut kontrak. , sekuriti pendapatan tetap jangka pendek hingga pertengahan Sekuriti Pendapatan Tetap Sekuriti pendapatan tetap adalah sejenis instrumen hutang yang memberikan pulangan dalam bentuk pembayaran faedah dan pembayaran balik biasa, atau tetap, dan pasaran wang yang dinilai AAA Pasaran Wang market adalah pasaran pertukaran yang teratur di mana para peserta boleh meminjamkan dan meminjam sekuriti hutang jangka pendek dan berkualiti tinggi dengan purata matang dana.

Belanja faedah Belanja faedah Belanja faedah timbul dari syarikat yang membiayai melalui hutang atau pajakan modal. Faedah terdapat dalam penyata pendapatan, tetapi juga dapat dikira melalui jadual hutang. Jadual tersebut harus menggariskan semua hutang utama syarikat pada kunci kira-kira, dan mengira faedah dengan mengalikan: perbelanjaan yang berkaitan dengan faedah terkumpul dari obligasi sewa modal dan kewangan dan hutang jangka panjang.

Pendapatan (perbelanjaan) lain, bersih: pendapatan atau perbelanjaan yang berkaitan dengan penilaian mata wang asing dan waran ekuiti.

Pendapatan sebelum cukai pendapatan Pendapatan Sebelum Cukai (EBT) Pendapatan Sebelum Cukai (EBT), didapati dengan menolak semua perbelanjaan operasi dan faedah yang berkaitan dari hasil penjualan. Pendapatan Sebelum Cukai digunakan untuk menganalisis keuntungan syarikat tanpa kesan rejim percukaiannya. Ini menjadikan syarikat di negeri atau negara yang berbeza lebih mudah dibandingkan: Pendapatan Amazon setelah operasi dan perbelanjaan faedah ditolak.

Peruntukan cukai pendapatan: perbelanjaan yang berkaitan dengan jumlah cukai pendapatan yang mesti dibayar oleh Amazon dalam tahun fiskal Tahun fiskal (FY) Tahun fiskal (FY) adalah tempoh 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk menyusun laporan kewangan tahunan. Tahun Fiskal (TK) tidak semestinya mengikuti tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010..

Kaedah Ekuiti Kaedah Ekuiti Kaedah ekuiti adalah sejenis perakaunan yang digunakan dalam pelaburan. Kaedah ini digunakan apabila pelabur mempunyai pengaruh yang signifikan terhadap pelabur, tetapi tidak sepenuhnya mengawalnya, seperti dalam hubungan antara ibu bapa dan anak syarikat. Ini berbeza dengan kaedah penggabungan di mana pelabur melakukan aktiviti pelaburan kawalan penuh, tanpa cukai: kerugian atau pendapatan berkadar dari syarikat di mana Amazon memiliki kepentingan minoriti Minoriti Minoriti merujuk kepada kepentingan dalam syarikat yang kurang daripada 50% daripada jumlah saham dari segi hak suara. Pada dasarnya, pelabur minoriti tidak mempunyai kawalan terhadap syarikat melalui undian, meninggalkan mereka dengan sedikit pengaruh dalam proses membuat keputusan secara keseluruhan. .

Pendapatan bersih: jumlah pendapatan yang tersisa setelah Amazon melunaskan semua perbelanjaannya.

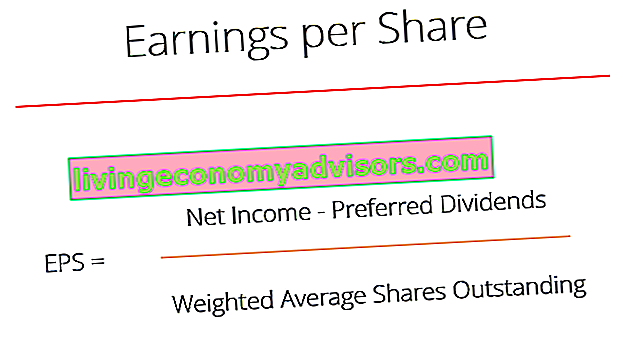

Pendapatan sesaham (EPS):

Pendapatan sesaham asas Pendapatan sesaham (EPS) Pendapatan sesaham (EPS) adalah metrik utama yang digunakan untuk menentukan bahagian keuntungan syarikat pemegang saham biasa. EPS mengukur keuntungan setiap saham biasa: pendapatan sesaham dikira menggunakan jumlah saham asas yang belum dijelaskan.

Pendapatan sesaham dicairkan: pendapatan sesaham dikira menggunakan jumlah saham tertunggak yang dicairkan.

Saham berwajaran rata-rata Berat Saham Purata Beredar Saham rata-rata berwajaran tertunggak merujuk kepada jumlah saham syarikat yang dikira setelah disesuaikan dengan perubahan modal saham dalam tempoh pelaporan. Jumlah saham tertimbang rata-rata tertunggak digunakan dalam mengira metrik seperti Pendapatan per Saham (EPS) pada penyata kewangan syarikat yang digunakan dalam pengiraan pendapatan sesaham: jumlah saham berwajaran rata untuk mengambil kira terbitan saham baru sepanjang tahun. Cara pengiraan ini dilakukan adalah dengan mengambil jumlah purata wajaran saham tertunggak sepanjang tahun berdasarkan jumlah tempoh fiskal yang dilindungi.

Sebagai contoh, sebuah syarikat mempunyai 100 saham tertunggak pada awal tahun. Pada akhir suku pertama, syarikat menerbitkan 50 saham lagi, menjadikan jumlah saham tertunggak menjadi 150. Pengiraan untuk jumlah saham wajaran rata-rata akan kelihatan seperti di bawah:

100 * 0.25 + 150 * 0.75 = 131.25

Asas: jumlah saham yang masih ada di pasaran pada tarikh penyata kewangan.

Saham Dilusi Beredar Tertutup Saham dicairkan sepenuhnya adalah jumlah saham syarikat yang akan dimiliki sekiranya semua sekuriti cair dilaksanakan dan ditukar menjadi saham. : jumlah saham tertunggak jika semua sekuriti boleh ditukar (contohnya saham pilihan boleh tukar, bon boleh tukar Bon Boleh Tukar Bon bon boleh tukar adalah sejenis sekuriti hutang yang memberikan hak atau kewajiban kepada pelabur untuk menukar bon dengan jumlah saham yang telah ditentukan dalam syarikat penerbit pada masa-masa tertentu sepanjang hayat bon. Bon boleh tukar adalah sekuriti hibrid) dilaksanakan.

# 3 Contoh Penyata Kewangan - Lembaran Imbangan

Penyata terakhir yang akan kita lihat dengan contoh penyata kewangan kita adalah kunci kira-kira. Neraca menunjukkan aset syarikat Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan, liabiliti Liabiliti Liabiliti adalah kewajipan kewangan syarikat yang mengakibatkan pengorbanan faedah ekonomi syarikat pada masa hadapan bagi entiti atau perniagaan lain. Tanggungjawab boleh menjadi alternatif ekuiti sebagai sumber pembiayaan syarikat. , dan ekuiti pemegang saham Ekuiti Pemegang Saham Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti.Dengan menyusun semula persamaan perakaunan yang asal, kami mendapat Ekuiti Pemegang Saham = Aset - Liabiliti pada satu titik waktu tertentu.

Ketahui bagaimana penganalisis kewangan bertaraf dunia menggunakan ketiga-tiga penyata kewangan ini dengan Program Pensijilan Kewangan dan Analisis Penilaian Kewangan (FMVA) ® Program Persijilan FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari!

Tidak seperti penyata pendapatan dan penyata aliran tunai, yang memaparkan maklumat kewangan untuk syarikat dalam tempoh fiskal, kunci kira-kira adalah gambaran kewangan syarikat pada satu masa tertentu. Ini dapat dilihat di atas mengenai tarikh. Berbanding dengan contoh penyata kewangan lain, ia menyatakan '31 Disember 2017' berbanding 'Tahun Berakhir 31 Disember 2017'. Dengan memaparkan gambar dari jangka masa yang berlainan, neraca menunjukkan perubahan dalam akaun syarikat.

Berikut adalah penjelasan untuk item baris yang disenaraikan dalam kunci kira-kira Amazon:

Aset:

Tunai dan setara tunai Setara Tunai Tunai dan setara tunai adalah yang paling cair dari semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, penerimaan pegawai bank: tunai atau aset yang sangat cair dan komitmen jangka pendek yang dapat dengan cepat ditukar menjadi tunai.

Sekuriti boleh pasaran: instrumen kewangan jangka pendek yang matang dalam setahun.

Inventori Inventori Inventori adalah akaun aset semasa yang terdapat di kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat. : barang yang sekarang ada dalam stok untuk dijual, barang dalam proses, dan bahan yang akan digunakan dalam pengeluaran barang atau perkhidmatan.

Akaun Belum Terima Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa pada kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. , bersih dan lain-lain: penjualan kredit perniagaan yang belum dibayar sepenuhnya oleh pelanggan.

Muhibah Muhibah Dalam perakaunan, muhibah adalah aset tidak ketara. Konsep muhibah berlaku apabila syarikat yang ingin memperoleh syarikat lain bersedia membayar harga yang jauh lebih tinggi daripada nilai pasaran wajar aset bersih syarikat. Unsur-unsur yang membentuk aset muhibah yang tidak ketara: perbezaan antara harga yang dibayar dalam pemerolehan syarikat dan nilai pasaran wajar aset bersih syarikat sasaran.

Aset lain: Aset tidak ketara Amazon yang diperoleh, setelah dilunaskan. Ini termasuk item seperti video, kandungan muzik, dan aset cukai tertunda jangka panjang.

Liabiliti:

Akaun yang perlu dibayar Akaun yang perlu dibayar Akaun yang perlu dibayar adalah liabiliti yang timbul apabila organisasi menerima barang atau perkhidmatan dari pembekalnya secara kredit. Hutang akaun dijangka akan dilunaskan dalam jangka masa satu tahun, atau dalam satu kitaran operasi (mana yang lebih lama). AP dianggap sebagai salah satu bentuk liabiliti semasa yang paling cair: liabiliti jangka pendek yang timbul ketika Amazon membeli barang dari pembekal secara kredit.

Perbelanjaan Terakru Perbelanjaan Terakru Perbelanjaan terakru adalah perbelanjaan yang diiktiraf walaupun wang tunai belum dibayar. Perbelanjaan ini biasanya digabungkan dengan pendapatan melalui prinsip pemadanan dari GAAP (Prinsip Perakaunan yang Diterima Secara Umum). dan lain-lain: liabiliti terutamanya berkaitan dengan kad hadiah Amazon, kewajipan persaraan sewa dan aset, hutang semasa, kandungan media digital yang diperoleh, dll

Pendapatan Tidak Diperoleh Pendapatan Ditangguhkan Pendapatan tertunda dihasilkan apabila syarikat menerima pembayaran untuk barang dan / atau perkhidmatan yang belum diperolehnya. Dalam perakaunan akruan, pendapatan hanya diiktiraf apabila ia diperoleh. Sekiranya pelanggan membayar untuk kebaikan / perkhidmatan terlebih dahulu, syarikat tidak mencatatkan sebarang pendapatan pada penyata pendapatannya dan sebaliknya mencatatkan:pendapatan yang dijana apabila pembayaran diterima untuk barang atau perkhidmatan yang belum dihantar atau dipenuhi. Pendapatan yang belum diperoleh adalah hasil dari prinsip pengiktirafan pendapatan Prinsip Pengiktirafan Hasil Prinsip pengiktirafan pendapatan menentukan proses dan masa di mana pendapatan dicatat dan diiktiraf sebagai item dalam penyata kewangan syarikat. Secara teorinya, ada beberapa titik waktu di mana pendapatan dapat diakui oleh syarikat. digariskan oleh US GAAP dan IFRS.

Hutang jangka panjang: jumlah hutang tertunggak yang dimiliki syarikat yang mempunyai tempoh matang 12 bulan atau lebih.

Liabiliti jangka panjang lain: Liabiliti jangka panjang Amazon yang lain, yang merangkumi kewajipan sewa modal dan kewangan jangka panjang, liabiliti pembinaan, kemungkinan luar jangkaan, liabiliti cukai tertunda jangka panjang, dan lain-lain (Catatan 6 laporan tahunan Amazon 2017).

Ekuiti pemegang saham:

Saham pilihan Saham pilihan Saham pilihan (saham pilihan, saham pilihan) adalah kelas pemilikan saham dalam syarikat yang mempunyai tuntutan keutamaan ke atas aset syarikat berbanding saham biasa. Sahamnya lebih senior daripada saham biasa tetapi lebih rendah berbanding hutang, seperti bon. :saham yang dikeluarkan oleh syarikat yang mewakili pemilikan dalam syarikat. Pemegang saham pilihan mempunyai tuntutan keutamaan terhadap aset dan pendapatan syarikat berbanding pemegang saham biasa. Pemegang saham pilihan diutamakan berkaitan dengan dividen Dividen Dividen adalah bahagian keuntungan dan pendapatan tertahan yang dibayar oleh syarikat kepada pemegang sahamnya. Apabila syarikat menjana keuntungan dan mengumpulkan pendapatan tertahan, pendapatan tersebut boleh dilaburkan semula dalam perniagaan atau dibayar kepada pemegang saham sebagai dividen. tetapi tidak mempunyai hak mengundi dalam syarikat.

Saham biasa Saham biasa Saham biasa adalah sejenis sekuriti yang mewakili pemilikan ekuiti dalam sebuah syarikat. Terdapat istilah lain - seperti saham biasa, saham biasa, atau bahagian suara - yang setara dengan saham biasa. : saham yang dikeluarkan oleh syarikat yang mewakili pemilikan dalam syarikat. Pemegang saham biasa boleh mengambil bahagian dalam keputusan korporat melalui pengundian.

Stok perbendaharaan Stok Perbendaharaan Stok perbendaharaan, atau saham yang dituntut semula, adalah bahagian saham tertunggak yang telah dikeluarkan sebelumnya yang telah dibeli atau dibeli semula oleh syarikat dari pemegang saham. Saham yang diperoleh semula ini kemudian dipegang oleh syarikat untuk dilupuskan sendiri. Mereka boleh kekal dalam milik syarikat atau perniagaan dapat menghentikan sahamnya, dengan kos:juga dikenali sebagai saham yang diperoleh semula, stok perbendaharaan mewakili saham tertunggak yang telah dibeli semula Pembelian Saham Pembelian semula saham merujuk kepada ketika pengurusan syarikat awam memutuskan untuk membeli kembali saham syarikat yang sebelumnya dijual kepada orang ramai. Sebuah syarikat boleh memutuskan untuk membeli semula sahamnya untuk menghantar isyarat pasaran bahawa harga sahamnya cenderung meningkat, untuk menaikkan metrik kewangan dengan jumlah saham yang belum dijelaskan (contohnya, pendapatan sesaham atau EPS), atau hanya kerana ingin meningkatkan pegangan ekuiti sendiri dalam syarikat. dari pemegang saham oleh syarikat.

Modal berbayar tambahan Modal Berbayar Tambahan Modal Berbayar Tambahan (APIC) adalah nilai modal saham melebihi nilai tara yang dinyatakan dan disenaraikan di bawah Ekuiti Pemegang Saham pada kunci kira-kira. :nilai modal saham Modal Saham Modal saham (modal pemegang saham, modal ekuiti, modal sumbangan, atau modal berbayar) adalah jumlah yang dilaburkan oleh pemegang saham syarikat untuk digunakan dalam perniagaan. Apabila syarikat dibuat, jika satu-satunya asetnya adalah wang tunai yang dilaburkan oleh pemegang saham, maka kunci kira-kira diimbangkan melalui modal saham di atas nilai nominalnya yang dinyatakan Nilai Par Nilai Par adalah nilai nominal atau nilai muka bon, atau saham, atau kupon seperti yang tertera pada bon atau sijil saham. Ini adalah nilai statik yang ditentukan pada masa penerbitan dan, tidak seperti nilai pasaran, tidak berubah-ubah secara berkala. dalam item baris di atas untuk saham biasa ($ 0,01 untuk Amazon). Dalam kes Amazon, nilai modal saham terbitannya adalah $ 17,186 juta lebih tinggi daripada nilai nominal saham biasa, yang bernilai $ 5 juta.

Kerugian komprehensif lain yang terkumpul: merangkumi penyesuaian terjemahan mata wang asing dan keuntungan dan kerugian yang belum direalisasikan pada sekuriti tersedia untuk dijual / boleh dipasarkan.

Pendapatan tertahan Pendapatan ditahan Rumus Pendapatan Ditahan mewakili semua pendapatan bersih terkumpul yang dijelaskan oleh semua dividen yang dibayar kepada pemegang saham. Pendapatan yang Ditahan adalah sebahagian daripada ekuiti pada kunci kira-kira dan mewakili bahagian keuntungan perniagaan yang tidak diagihkan sebagai dividen kepada pemegang saham tetapi dikhaskan untuk pelaburan semula: bahagian keuntungan syarikat yang ditahan untuk pelaburan semula ke dalam perniagaan, seperti menentang untuk diagihkan sebagai dividen kepada pemegang saham.

Kesimpulannya

Seperti yang anda lihat dengan contoh penyata kewangan ini, penyata kewangan adalah kompleks dan berkait rapat. Terdapat banyak akaun dalam penyata kewangan yang dapat digunakan untuk mewakili jumlah mengenai aktiviti perniagaan yang berbeza. Sebilangan besar akaun ini biasanya berlabel akaun jenis "lain", seperti "Beban operasi lain, bersih". Dalam contoh penyata kewangan kami, kami meneliti bagaimana akaun ini berfungsi untuk Amazon.

Sumber tambahan

Setelah anda menjadi lebih mahir membaca contoh penyata kewangan ini, lengkapkan kemahiran anda dengan beberapa sumber kami yang lain. Institut Kewangan Korporat mempunyai sumber yang akan membantu anda mengembangkan pengetahuan dan memajukan kerjaya anda! Lihat pautan di bawah:

- Program Pensijilan Pemodelan & Penilaian Kewangan (FMVA) ® Persijilan FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari

- Asas Analisis Kewangan

- Ringkasan Tiga Penyata Kewangan Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit

- Buku Perakaunan eBook Kewangan Percuma Buku Prinsip Perakaunan Kewangan adalah percuma, tersedia untuk dimuat turun oleh sesiapa sahaja dalam bentuk PDF. Baca mengenai pembukuan, prinsip perakaunan, penyata kewangan, dengan 66 halaman pelajaran dan tutorial. Dari konvensyen rakaman transaksi am hingga kitaran perakaunan penuh dan akhirnya ke akaun penting, buku