Pendapatan Terpelihara (RE) adalah bahagian keuntungan perniagaan Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi di ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. yang tidak diagihkan sebagai dividen kepada pemegang saham tetapi dikhaskan untuk pelaburan semula ke dalam perniagaan. Lazimnya, dana ini digunakan untuk modal kerja Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat (bersih tunai) dan liabiliti semasa (bersih hutang) pada kunci kira-kira. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajiban jangka pendek serta operasi dana perniagaan.Kedudukan yang ideal adalah untuk dan pembelian aset tetap (perbelanjaan modal Perbelanjaan modal Perbelanjaan modal merujuk kepada dana yang digunakan oleh syarikat untuk pembelian, penambahbaikan, atau penyelenggaraan aset jangka panjang untuk meningkatkan kecekapan atau kapasiti syarikat. aset berjangka biasanya bersifat fizikal dan mempunyai jangka hayat lebih dari satu tempoh perakaunan.) atau diperuntukkan untuk melunaskan tanggungjawab hutang.

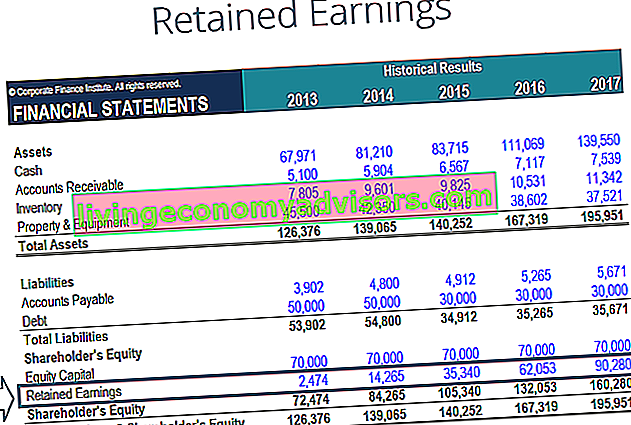

Pendapatan Tersimpan dilaporkan pada kunci kira-kira Imbangan Duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti di bawah bahagian ekuiti pemegang saham pada akhir setiap tempoh perakaunan. Untuk mengira RE, baki RE awal ditambahkan ke pendapatan atau kerugian bersih dan kemudian pembayaran dividen dikurangkan. Laporan ringkasan yang disebut penyata pendapatan tertahan juga dikelola, yang menguraikan perubahan RE untuk jangka waktu tertentu.

Tujuan Pendapatan Terpelihara

Pendapatan tertahan mewakili hubungan berguna antara penyata pendapatan dan kunci kira-kira Imbangan duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti, kerana ia dicatatkan di bawah ekuiti pemegang saham, yang menghubungkan kedua penyata tersebut. Tujuan mengekalkan penghasilan ini dapat bervariasi dan termasuk membeli peralatan dan mesin baru, perbelanjaan untuk penyelidikan dan pengembangan Penyelidikan dan Pembangunan (R&D) Penyelidikan dan Pembangunan (R&D) adalah proses di mana syarikat memperoleh pengetahuan baru dan menggunakannya untuk memperbaiki yang ada produk dan memperkenalkan yang baru untuk operasinya. R & PD adalah penyiasatan yang sistematik dengan objektif untuk memperkenalkan inovasi kepada penawaran produk semasa syarikat. , atau aktiviti lain yang berpotensi menjana pertumbuhan bagi syarikat. Pelaburan semula ke dalam syarikat ini bertujuan untuk mencapai lebih banyak pendapatan di masa hadapan.

Sekiranya syarikat tidak percaya ia dapat memperoleh pulangan pelaburan yang cukup Formula ROI (Return on Investment) Return on Investment (ROI) adalah nisbah kewangan yang digunakan untuk mengira faedah yang akan diterima oleh pelabur berhubung dengan kos pelaburan mereka. Ia biasanya diukur sebagai pendapatan bersih dibahagi dengan kos modal asal pelaburan. Semakin tinggi nisbahnya, semakin besar faedah yang diperoleh. dari pendapatan yang ditahan (iaitu, memperoleh lebih banyak daripada kos modal mereka), maka mereka akan sering mengagihkan pendapatan tersebut kepada pemegang saham sebagai dividen atau pembelian balik saham Pembelian Balik Saham Pembelian balik saham merujuk kepada ketika pengurusan syarikat awam memutuskan untuk membeli balik saham syarikat yang sebelum ini dijual kepada orang ramai. Sebuah syarikat boleh memutuskan untuk membeli semula sahamnya untuk menghantar isyarat pasaran bahawa harga sahamnya cenderung meningkat,untuk meningkatkan metrik kewangan yang dinyatakan dengan jumlah saham tertunggak (contohnya, pendapatan sesaham atau EPS), atau hanya kerana ingin meningkatkan kepentingan ekuiti dalam syarikat. .

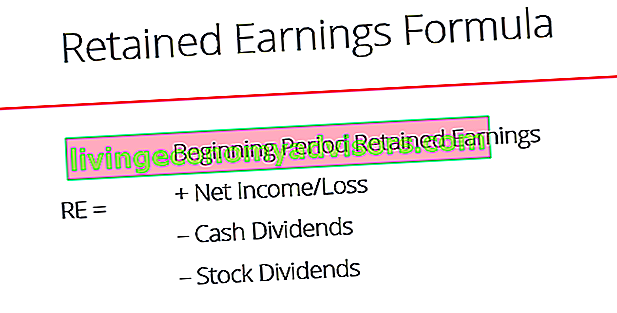

Apakah Formula Pendapatan Tersimpan?

Formula RE adalah seperti berikut:

RE = Tempoh Permulaan RE + Pendapatan / Kerugian Bersih - Dividen Tunai - Dividen Stok

Di mana RE = Pendapatan Terpelihara

Permulaan Perolehan yang Ditahan Tempoh

Pada akhir setiap tempoh perakaunan, pendapatan tertahan dilaporkan pada kunci kira-kira sebagai pendapatan terkumpul dari tahun sebelumnya (termasuk pendapatan tahun semasa), tolak dividen yang dibayar kepada pemegang saham. Dalam kitaran perakaunan seterusnya YoY (Tahun ke Tahun) YoY bermaksud Tahun ke Tahun dan merupakan sejenis analisis kewangan yang digunakan untuk membandingkan data siri masa. Berguna untuk mengukur pertumbuhan, mengesan tren, baki akhir RE dari tempoh perakaunan sebelumnya kini akan menjadi baki permulaan pendapatan tertahan.

Baki RE mungkin tidak selalu menjadi angka positif, kerana dapat menggambarkan bahawa kerugian bersih tempoh semasa lebih besar daripada baki permulaan RE. Sebagai alternatif, pengagihan dividen yang besar yang melebihi baki pendapatan tertahan boleh menyebabkannya negatif.

Bagaimana Pendapatan Bersih Kesan Pendapatan Yang Dikekalkan

Sebarang perubahan atau pergerakan dengan pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. secara langsung akan mempengaruhi keseimbangan RE. Faktor-faktor seperti kenaikan atau penurunan pendapatan bersih dan berlakunya kerugian bersih akan membuka jalan untuk keuntungan atau defisit perniagaan. Akaun Pendapatan Tersimpan boleh menjadi negatif kerana kerugian bersih terkumpul yang besar. Secara semula jadi, item yang sama yang mempengaruhi pendapatan bersih mempengaruhi RE.

Contoh barang-barang ini termasuk hasil penjualan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. , kos barang yang dijual, susut nilai, Beban Susut Nilai Beban penyusutan digunakan untuk mengurangkan nilai loji, harta tanah, dan peralatan yang sesuai dengan penggunaannya, dan keausan, dari masa ke masa. Beban susut nilai digunakan untuk menggambarkan perbelanjaan dan nilai aset jangka panjang dengan lebih baik kerana berkaitan dengan pendapatan yang dihasilkannya. dan perbelanjaan operasi lain.Item bukan tunai seperti penurunan nilai atau kemerosotan Kemerosotan Kemerosotan aset tetap dapat digambarkan sebagai penurunan mendadak dalam nilai saksama disebabkan oleh kerosakan fizikal, perubahan undang-undang yang ada yang menyebabkan penurunan tetap, ketinggalan zaman teknologi, dll. Sekiranya dari kemerosotan aset tetap, syarikat perlu menurunkan nilai bukunya dan pampasan berasaskan saham Pampasan Berasaskan Saham Pampasan Berasaskan Saham (juga disebut Pampasan Berasaskan Saham atau Pampasan Ekuiti) adalah cara membayar pekerja dan pengarah syarikat dengan saham pemilikan dalam perniagaan. Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. juga mempengaruhi akaun.Sekiranya berlaku kemerosotan aset tetap, syarikat perlu mengurangkan nilai buku dan pampasan berdasarkan stok Pampasan Berasaskan Saham Pampasan Berasaskan Saham (juga disebut Pampasan Berbasis Saham atau Pampasan Ekuiti) adalah cara membayar pekerja dan pengarah syarikat dengan saham pemilikan dalam perniagaan. Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. juga mempengaruhi akaun.Sekiranya berlaku kemerosotan aset tetap, syarikat perlu mengurangkan nilai buku dan pampasan berdasarkan stok Pampasan Berasaskan Saham Pampasan Berasaskan Saham (juga disebut Pampasan Berbasis Saham atau Pampasan Ekuiti) adalah cara membayar pekerja dan pengarah syarikat dengan saham pemilikan dalam perniagaan. Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. juga mempengaruhi akaun.Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. juga mempengaruhi akaun.Ini biasanya digunakan untuk memotivasi pekerja melebihi pampasan berdasarkan tunai biasa dan untuk menyelaraskan minat mereka dengan kepentingan syarikat. juga mempengaruhi akaun.

Imej: Kursus Pemodelan Kewangan Kewangan.

Bagaimana Dividen Kesan Pendapatan yang Ditahan

Pembahagian dividen kepada pemegang saham boleh dalam bentuk tunai atau stok Stok Apa itu saham? Individu yang memiliki saham dalam syarikat dipanggil pemegang saham dan layak menuntut sebahagian daripada aset dan pendapatan baki syarikat (sekiranya syarikat itu pernah dibubarkan). Istilah "saham", "saham", dan "ekuiti" digunakan secara bergantian. . Kedua-dua bentuk tersebut dapat mengurangkan nilai RE untuk perniagaan. Dividen tunai mewakili aliran keluar tunai dan dicatat sebagai pengurangan dalam akaun tunai. Ini mengurangkan ukuran kunci kira-kira syarikat Imbangan duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti.Aset = Liabiliti + Nilai ekuiti dan aset kerana syarikat tidak lagi memiliki sebahagian daripada aset cairnya. Walau bagaimanapun, dividen saham tidak memerlukan aliran keluar tunai. Sebagai gantinya, mereka mengalokasikan semula sebahagian RE ke saham biasa dan modal berbayar tambahan Modal Berbayar Tambahan Modal Berbayar (APIC) adalah nilai modal saham melebihi nilai nominal yang dinyatakan dan disenaraikan di bawah Ekuiti Pemegang Saham pada baki lembaran. akaun. Peruntukan ini tidak mempengaruhi keseluruhan ukuran kunci kira-kira syarikat, tetapi menurunkan nilai saham per saham.mereka mengagihkan semula sebahagian RE ke saham biasa dan modal berbayar tambahan Modal Berbayar Tambahan Modal Berbayar (APIC) adalah nilai modal saham melebihi nilai nominalnya dan disenaraikan di bawah Ekuiti Pemegang Saham pada kunci kira-kira. akaun. Peruntukan ini tidak mempengaruhi ukuran keseluruhan kunci kira-kira syarikat, tetapi mengurangkan nilai saham per saham.mereka mengagihkan semula sebahagian RE ke saham biasa dan modal berbayar tambahan Modal Berbayar Tambahan Modal Berbayar (APIC) adalah nilai modal saham melebihi nilai nominalnya dan disenaraikan di bawah Ekuiti Pemegang Saham pada kunci kira-kira. akaun. Peruntukan ini tidak mempengaruhi keseluruhan ukuran kunci kira-kira syarikat, tetapi menurunkan nilai saham per saham.

Ketahui lebih lanjut: cara meramalkan kunci kira-kira syarikat Mengunjurkan Item Baris Lembaran Imbangan Mengunjurkan item baris kunci kira-kira melibatkan analisis modal kerja, PP&E, modal bahagian hutang dan pendapatan bersih. Panduan ini menguraikan cara mengira.

Pendapatan Terakhir Tempoh Terakhir

Pada akhir tempoh, anda boleh mengira baki Pendapatan Terpendek terakhir anda untuk kunci kira-kira dengan mengambil tempoh permulaan, menambahkan pendapatan bersih atau kerugian bersih, dan mengurangkan sebarang dividen.

Contoh Pengiraan

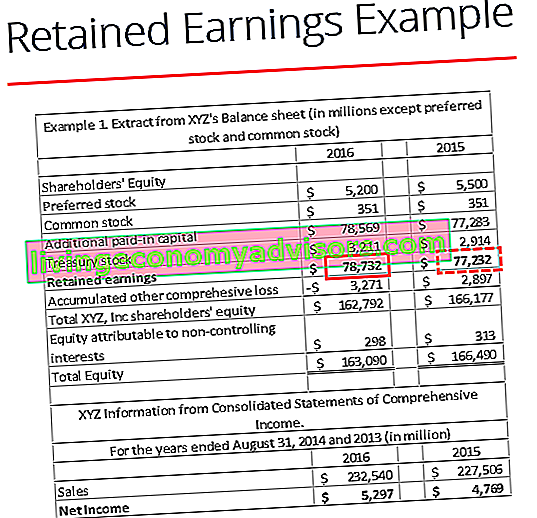

Dalam contoh ini, jumlah dividen yang dibayar oleh XYZ tidak diketahui oleh kami, oleh itu dengan menggunakan maklumat dari Lembaran Imbangan dan Penyata Pendapatan, kami dapat memperolehnya dengan mengingat formula Memulakan RE - Berakhir RE + Pendapatan bersih (-loss) = Dividen

Kami sudah tahu:

Permulaan RE: $ 77,232

Tamat RE: $ 78,732

Pendapatan Bersih: $ 5,297

Jadi, $ 77,232 - $ 78,732 + $ 5,297 = $ 3,797

Dividen dibayar = $ 3,797

Kami dapat mengesahkan bahawa ini betul dengan menerapkan formula Permulaan RE + Pendapatan (kerugian) bersih - dividen = Akhir RE

Kami mempunyai $ 77,232 + $ 5,297 - $ 3,797 = $ 78,732, yang sebenarnya merupakan angka kami untuk Menamatkan Pendapatan yang Ditahan

Penjelasan Video mengenai Pendapatan yang Ditahan

Berikut adalah penjelasan video pendek untuk membantu anda memahami pentingnya pendapatan tertahan dari perspektif perakaunan.

Video ini diambil dari Kursus Asas Analisis Kewangan Kewangan.

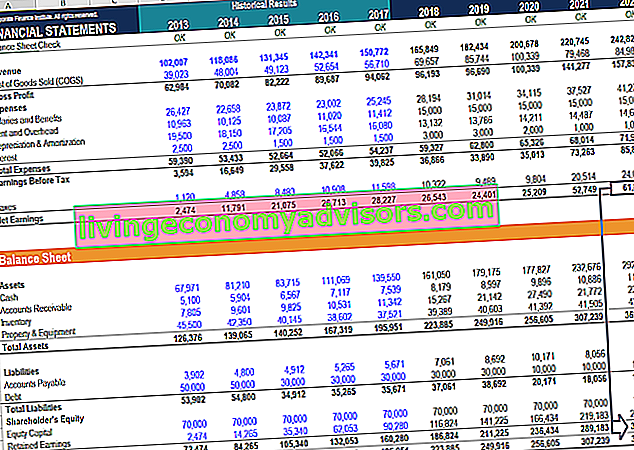

Aplikasi dalam pemodelan kewangan

Dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Tinjauan mengenai apa itu pemodelan kewangan, bagaimana & mengapa membina model. , perlu mempunyai jadual yang berasingan untuk memodelkan pendapatan tertahan. Jadual tersebut menggunakan pengiraan jenis corkscrew, di mana baki pembukaan tempoh semasa sama dengan baki penutup tempoh sebelumnya. Di antara baki pembukaan dan penutupan, pendapatan / kerugian bersih tempoh semasa ditambah dan sebarang dividen dikurangkan. Akhirnya, baki penutupan jadual menghubungkan ke kunci kira-kira.Ini membantu menyelesaikan proses menghubungkan 3 penyata kewangan di Excel Bagaimana 3 Penyata Kewangan Dikaitkan Bagaimana 3 penyata kewangan dihubungkan bersama? Kami menerangkan bagaimana menghubungkan 3 penyata kewangan bersama untuk pemodelan dan penilaian kewangan di Excel. Sambungan pendapatan bersih & pendapatan tertahan, PP&E, susutnilai dan pelunasan, perbelanjaan modal, modal kerja, aktiviti pembiayaan, dan baki tunai.

Untuk mengetahui lebih lanjut, lihat kursus pemodelan kewangan berasaskan video kami.

Lebih banyak pembelajaran dan sumber

Panduan untuk Pendapatan Terpelihara ini telah menggariskan perkara paling penting yang perlu anda ketahui: apakah itu, bagaimana anda mengira dan pentingnya dalam analisis kewangan. Dari sini kami mengesyorkan untuk terus mengembangkan pengetahuan dan pemahaman anda mengenai lebih banyak topik kewangan korporat seperti:

- 3 Penyata Kewangan Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit

- Cara membina model penyata 3 Model Pernyataan Model pernyataan 3 menghubungkan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai ke dalam satu model kewangan yang disambungkan secara dinamik. Contoh, panduan

- Templat penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan.

- Panduan pemodelan kewangan Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi

- Bagaimana menjadi penganalisis kewangan yang hebat Panduan Penganalisis Trifecta® Panduan utama bagaimana menjadi penganalisis kewangan bertaraf dunia. Adakah anda ingin menjadi penganalisis kewangan bertaraf dunia? Adakah anda ingin mengikuti amalan terbaik di industri dan menonjol daripada orang ramai? Proses kami, yang disebut The Analyst Trifecta® terdiri daripada analisis, persembahan & kemahiran insaniah