Nisbah perolehan belum terima akaun, juga dikenali sebagai nisbah perolehan debitur, adalah nisbah kecekapan Nisbah Kewangan Nisbah kewangan dibuat dengan penggunaan nilai berangka yang diambil dari penyata kewangan untuk mendapatkan maklumat yang bermakna mengenai syarikat yang mengukur seberapa cekap syarikat mengumpulkan hasil - dan secara meluas, seberapa cekap menggunakan asetnya. Nisbah perolehan belum terima akaun mengukur berapa kali dalam tempoh tertentu syarikat mengumpulkan akaun rata-rata piutang Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa pada kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. .

Imej: Kursus Analisis Kewangan Kewangan.

Formula Nisbah Perolehan Terima Akaun

Formula nisbah perolehan belum terima akaun adalah seperti berikut:

Nisbah Perolehan Terima Akaun = Jualan Kredit Bersih / Purata Akaun Belum Terima

Di mana:

- Penjualan kredit bersih Penjualan kredit Penjualan kredit merujuk kepada penjualan di mana jumlah yang terhutang akan dibayar di kemudian hari. Dengan kata lain, penjualan kredit adalah pembelian yang dilakukan oleh pelanggan yang tidak melakukan pembayaran secara penuh, secara tunai, pada waktu pembelian. adalah penjualan di mana wang tunai dikumpulkan di kemudian hari. Formula untuk penjualan kredit bersih adalah = Penjualan secara kredit - Pulangan penjualan - Elaun penjualan.

- Rata-rata akaun belum terima adalah jumlah akaun permulaan dan akhir yang belum diterima dalam jangka masa (seperti bulanan atau suku tahunan), dibahagi dengan 2.

Contoh Nisbah Perolehan Terima Akaun

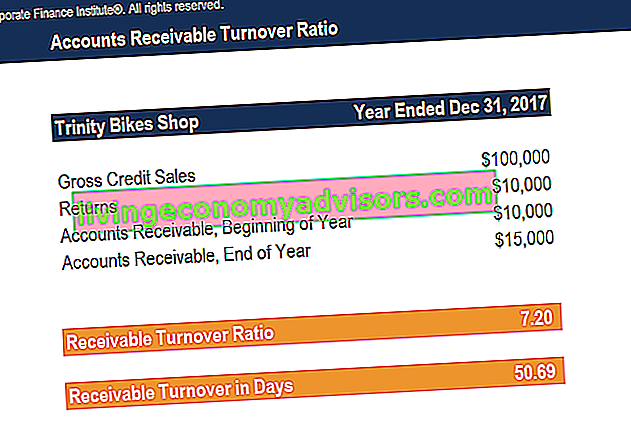

Trinity Bikes Shop adalah kedai runcit yang menjual peralatan berbasikal dan basikal. Kerana penjualan tunai yang merosot, John, Ketua Pegawai Eksekutif CEO A CEO, kependekan dari Ketua Pegawai Eksekutif, adalah individu berpangkat tertinggi dalam syarikat atau organisasi. Ketua Pegawai Eksekutif bertanggungjawab untuk kejayaan keseluruhan organisasi dan membuat keputusan pengurusan peringkat atasan. Baca keterangan pekerjaan, memutuskan untuk meluaskan penjualan kredit kepada semua pelanggannya. Pada tahun fiskal yang berakhir pada 31 Disember 2017, terdapat penjualan kredit kasar sebanyak $ 100,000, dan pulangan sebanyak $ 10,000. Akaun permulaan dan akhir penghutang bagi tahun tersebut masing-masing berjumlah $ 10,000 dan $ 15,000. John ingin mengetahui berapa kali syarikatnya mengumpulkan purata akaun yang dapat diterima sepanjang tahun.

Oleh itu, Trinity Bikes Shop mengumpulkan rata-rata hutang piutang kira-kira 7.2 kali sepanjang tahun fiskal Tahun fiskal (FY) Tahun fiskal (FY) adalah tempoh 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk merumuskan kewangan tahunan laporan. Tahun Fiskal (TK) tidak semestinya mengikuti tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010. berakhir pada 31 Disember 2017.

Perolehan Terima Akaun dalam Hari

Perolehan piutang dalam beberapa hari menunjukkan jumlah purata hari yang diperlukan oleh pelanggan untuk membayar syarikat untuk penjualan secara kredit.

Formula untuk perolehan piutang dalam beberapa hari adalah seperti berikut:

Perolehan boleh terima dalam hari = 365 / Nisbah perolehan terima

Menentukan perolehan belum terima akaun dalam beberapa hari untuk Trinity Bikes Shop dalam contoh di atas:

Perolehan boleh terima dalam hari = 365 / 7.2 = 50.69

Oleh itu, rata-rata pelanggan mengambil masa sekitar 51 hari untuk membayar hutang mereka ke kedai. Sekiranya Trinity Bikes Shop mengekalkan polisi untuk pembayaran yang dibuat secara kredit, seperti polisi 30 hari, perolehan piutang dalam hari yang dihitung di atas akan menunjukkan bahawa rata-rata pelanggan membuat pembayaran lewat.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang!

Tafsiran Nisbah Perolehan Terima Akaun

Nisbah perolehan piutang adalah nisbah kecekapan dan merupakan petunjuk prestasi kewangan dan operasi syarikat Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. . Nisbah yang tinggi adalah wajar, kerana ini menunjukkan bahawa koleksi akaun piutang syarikat adalah cekap. Perolehan penghutang akaun yang tinggi juga menunjukkan bahawa syarikat menikmati pangkalan pelanggan berkualiti tinggi yang dapat membayar hutang mereka dengan cepat. Juga, nisbah yang tinggi dapat menunjukkan bahawa syarikat itu mengikuti dasar kredit konservatif seperti net-20-hari atau bahkan polisi-net-10-hari.

Sebaliknya, nisbah perolehan belum terima akaun yang rendah menunjukkan bahawa proses pungutan syarikat kurang baik. Ini mungkin disebabkan oleh syarikat yang memperpanjang tempoh kredit kepada pelanggan yang tidak boleh dipercayai yang mengalami masalah kewangan.

Selain itu, nisbah rendah dapat menunjukkan bahawa syarikat itu memperluas polisi kreditnya terlalu lama. Ini kadang-kadang dapat dilihat dalam pengurusan pendapatan di mana pengurus menawarkan polisi kredit yang sangat lama untuk menghasilkan penjualan tambahan. Oleh kerana prinsip nilai masa wang Nilai Masa Wang Nilai wang adalah konsep asas kewangan yang menyatakan bahawa wang pada masa sekarang bernilai lebih daripada jumlah wang yang sama yang akan diterima pada masa akan datang. Ini benar kerana wang yang anda miliki sekarang dapat dilaburkan dan mendapat pulangan, sehingga menghasilkan sejumlah wang yang lebih besar di masa depan. (Juga, dengan masa depan, semakin lama syarikat mengambil untuk mengumpulkan penjualan kreditnya, semakin banyak wang yang hilang dengan berkesan oleh syarikat, atau penjualan syarikat yang kurang berharga. Oleh itu, nisbah perolehan penerimaan akaun yang rendah atau menurun dianggap merugikan syarikat .

Adalah berguna untuk membandingkan nisbah syarikat dengan pesaingnya atau syarikat serupa dalam industrinya. Melihat nisbah syarikat, berbanding dengan firma serupa, akan memberikan analisis yang lebih bermakna mengenai prestasi syarikat dan bukan sekadar pengiraan abstrak. Sebagai contoh, sebuah syarikat dengan nisbah empat, tidak semestinya bilangan "tinggi", akan tampak berprestasi jauh lebih baik jika nisbah rata-rata untuk industri adalah dua.

Gunakan dalam Pemodelan Kewangan

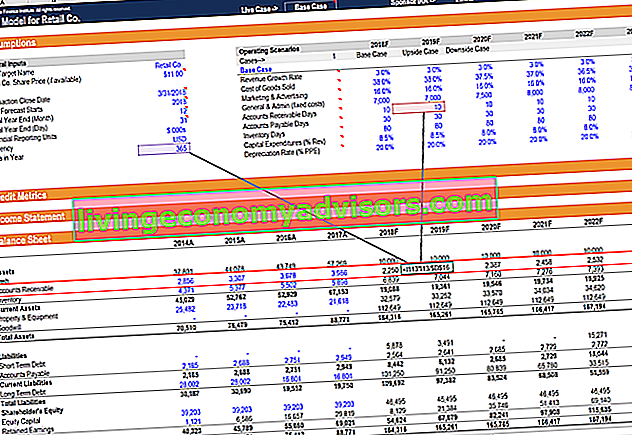

Dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. , nisbah perolehan belum terima akaun (atau hari perolehan) adalah andaian penting untuk mendorong ramalan kunci kira-kira. Seperti yang anda lihat dalam contoh di bawah ini, baki hutang piutang didorong oleh anggapan bahawa pendapatan memerlukan lebih kurang 10 hari untuk diterima (rata-rata). Oleh itu, pendapatan dalam setiap tempoh dikalikan dengan 10 dan dibahagi dengan jumlah hari dalam tempoh tersebut untuk mendapatkan baki AR.

Tangkapan skrin di atas diambil dari Kursus Pemodelan Kewangan Kewangan.

Pengambilan Utama

Perkara utama yang perlu diberi perhatian adalah:

- Nisbah perolehan belum terima akaun adalah nisbah kecekapan yang mengukur berapa kali dalam setahun (atau tempoh masa lain) yang mana syarikat mengumpulkan purata akaun piutang.

- Membahagi 365 dengan nisbah perolehan piutang akaun menghasilkan perolehan hutang piutang dalam beberapa hari, yang memberikan jumlah rata-rata hari yang diperlukan pelanggan untuk membayar hutang mereka.

- Nisbah perolehan yang tinggi diinginkan, kerana ini menunjukkan bahawa proses pengumpulan syarikat berkesan, syarikat menikmati asas pelanggan berkualiti tinggi, atau syarikat itu mengekalkan dasar kredit yang konservatif.

- Perolehan belum terima akaun yang rendah memudaratkan syarikat dan boleh mencadangkan proses pungutan yang buruk, memperpanjang syarat kredit kepada pelanggan yang tidak baik, atau memperluas polisi kreditnya terlalu lama.

Penjelasan Video Nisbah Perolehan Terima Akaun Berbeza

Tonton video pendek ini untuk memahami konsep utama yang diliputi dalam panduan ini dengan cepat, termasuk nisbah kecekapan penerimaan akaun yang biasa digunakan dan formula untuk mengira nisbah perolehan penerimaan akaun.

Lebih Banyak Sumber

Terima kasih kerana membaca panduan Kewangan ini untuk Nisbah Perolehan Terima Akaun. Finance adalah penyedia global bagi Financial Modeling & Valuation Analyst (FMVA) ® FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan program pensijilan Ferrari dan latihan penganalisis kewangan lain. Untuk mengetahui lebih lanjut dan mengembangkan kerjaya anda, terokai sumber tambahan yang berkaitan di bawah.

- Hari Inventori Beredar (DIO) Hari Inventori Beredar Hari Inventori tertunggak (DIO) adalah jumlah purata hari syarikat menyimpan inventori sebelum menjualnya. Pengiraan belum selesai inventori hari menunjukkan seberapa cepat syarikat dapat mengubah inventori menjadi tunai. Ini adalah metrik kecairan dan juga petunjuk kecekapan operasi dan kewangan syarikat.

- Hari Jualan Beredar (DSO) Hari Jualan Beredar Hari Jualan Beredar (DSO) mewakili jumlah hari yang diperlukan untuk penjualan kredit untuk ditukar menjadi wang tunai, atau berapa lama syarikat mengambil hutang akaunnya. DSO dapat dikira dengan membagi jumlah akaun yang dapat diterima dalam jangka masa tertentu dengan jumlah penjualan kredit bersih.

- Nisbah Pusing ganti Inventori Nisbah Perolehan Inventori Nisbah perolehan inventori, juga dikenali sebagai nisbah perolehan stok, adalah nisbah kecekapan yang mengukur seberapa berkesan pengurusan inventori. Formula nisbah perolehan inventori adalah sama dengan kos barang yang dijual dibahagikan dengan jumlah keseluruhan atau rata-rata inventori untuk menunjukkan berapa kali inventori “dipusingkan” atau dijual dalam satu tempoh.

- Nisbah Analisis Kewangan Glosari Nisbah Analisis Kewangan Glosari Istilah dan definisi untuk istilah nisbah analisis kewangan biasa. Penting untuk mempunyai pemahaman mengenai istilah-istilah penting ini.