Model DCF adalah jenis model kewangan khusus Jenis Model Kewangan Jenis model kewangan yang paling biasa termasuk: 3 model penyata, model DCF, model M&A, model LBO, model anggaran. Ketahui 10 jenis teratas yang digunakan untuk menghargai perniagaan. DCF bermaksud D dihitung C ash F rendah, jadi model DCF hanyalah ramalan aliran tunai bebas syarikat yang tidak didiskaunkan kembali ke nilai hari ini, yang disebut Nilai Hadir Bersih (NPV). Panduan latihan model DCF ini akan mengajar anda asas-asasnya, langkah demi langkah.

Walaupun konsepnya sederhana, sebenarnya terdapat sedikit latar belakang teknikal yang diperlukan untuk setiap komponen yang disebutkan di atas, jadi mari kita susun masing-masing secara terperinci. Blok asas asas model DCF adalah model kewangan 3 penyata 3 Model Penyata Model penyata 3 menghubungkan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai ke dalam satu model kewangan yang disambungkan secara dinamik. Contoh, panduan, yang menghubungkan kewangan bersama. Panduan latihan model DCF ini akan membawa anda melalui langkah-langkah yang perlu anda ketahui untuk membuatnya sendiri.

Apa itu aliran tunai percuma yang tidak diturunkan?

Aliran Tunai Aliran Tunai Aliran Tunai (CF) adalah kenaikan atau penurunan jumlah wang yang dimiliki oleh perniagaan, institusi, atau individu. Dalam kewangan, istilah ini digunakan untuk menggambarkan jumlah wang tunai (mata wang) yang dihasilkan atau habis dalam jangka masa tertentu. Terdapat banyak jenis CF hanyalah wang tunai yang dihasilkan oleh perniagaan yang boleh diedarkan kepada pelabur atau dilaburkan semula dalam perniagaan. Dalam pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Tinjauan mengenai apa itu pemodelan kewangan, bagaimana & mengapa membina model. dan analisis DCF, jenis aliran tunai yang paling sering digunakan adalah Aliran Tunai Bebas Tanpa Henti (juga disebut Aliran Tunai Percuma kepada Firma) - tunai yang tersedia untuk pelabur hutang dan ekuiti. Untuk belajar lebih lagi,sila baca panduan kami mengenai cara mengira aliran tunai percuma tanpa had.

Aliran tunai digunakan kerana mewakili nilai ekonomi, sementara metrik perakaunan seperti pendapatan bersih tidak. Sebuah syarikat mungkin mempunyai pendapatan bersih positif tetapi aliran tunai negatif, yang akan merosakkan ekonomi perniagaan. Tunai adalah nilai yang sangat dihargai oleh pelabur pada akhirnya, bukan keuntungan perakaunan.

Ketahui lebih lanjut mengenai Aliran Tunai Percuma Tanpa Aliran Arus Tunai Percuma Tidak Berleverm Aliran Tunai Bebas Tidak Berlever adalah angka aliran tunai teoritis untuk perniagaan, dengan anggapan syarikat itu bebas hutang tanpa perbelanjaan faedah. dan bagaimana mengira.

Mengapa aliran tunai dikurangkan?

Aliran tunai yang dihasilkan dari perniagaan didiskaunkan kembali ke titik waktu tertentu (dengan itu namanya model Aliran Tunai Diskaun ), biasanya hingga tarikh semasa. Alasan aliran tunai dikurangkan datang kepada beberapa perkara, yang kebanyakannya diringkaskan sebagai kos peluang dan risiko, sesuai dengan teori nilai masa wang. Nilai masa wang menganggap bahawa wang pada masa sekarang lebih bernilai daripada wang pada masa akan datang, kerana wang pada masa sekarang dapat dilaburkan dan dengan itu memperoleh lebih banyak wang.

Wajaran Purata Modal Wajaran Syarikat WACC WACC adalah Kos Modal Tertimbang Modal firma dan mewakili kos modal campurannya termasuk ekuiti dan hutang. Rumus WACC ialah = (E / V x Re) + ((D / V x Rd) x (1-T)). Panduan ini akan memberikan gambaran keseluruhan mengenai apa itu, mengapa ia digunakan, cara menghitungnya, dan juga memberikan kalkulator WACC yang boleh dimuat turun (WACC) mewakili kadar pulangan yang diharapkan yang diharapkan oleh para pelaburnya. Oleh itu, ia juga boleh dianggap sebagai kos peluang syarikat, yang bermaksud jika mereka tidak dapat memperoleh kadar pulangan yang lebih tinggi di tempat lain, mereka harus membeli kembali saham mereka sendiri.

Sejauh mana syarikat mencapai kadar pulangan melebihi kos modal mereka (Definisi Kadar Hurdle Rate mereka) Kadar rintangan, yang juga dikenali sebagai kadar pulangan minimum yang dapat diterima (MARR), adalah kadar pulangan minimum atau kadar sasaran yang diperlukan pelabur menjangkakan akan menerima pelaburan. Kadar ditentukan dengan menilai kos modal, risiko yang terlibat, peluang semasa dalam pengembangan perniagaan, kadar pulangan untuk pelaburan yang serupa, dan faktor lain) mereka "mencipta nilai". Sekiranya mereka memperoleh kadar pulangan di bawah kos modal mereka, maka mereka "menghancurkan nilai".

Kadar pulangan yang diperlukan oleh pelabur (seperti yang dibincangkan di atas) umumnya berkaitan dengan risiko pelaburan (menggunakan Model Penetapan Nilai Aset Modal (CAPM) Model Penetapan Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara jangkaan pulangan dan risiko sekuriti. Rumus CAPM menunjukkan pengembalian sekuriti sama dengan pulangan bebas risiko ditambah premium risiko, berdasarkan beta keselamatan tersebut). Oleh itu, pelaburan yang lebih berisiko, semakin tinggi kadar pulangan yang diperlukan dan semakin tinggi kos modal.

Semakin jauh aliran tunai, semakin berisiko dan, oleh itu, mereka perlu didiskaunkan lebih jauh.

Bagaimana membina ramalan aliran tunai dalam model DCF

Ini adalah topik yang besar, dan ada keseluruhan seni di sebalik meramalkan prestasi perniagaan. Secara sederhana, tugas penganalisis kewangan adalah membuat ramalan yang paling tepat mengenai bagaimana setiap pemacu perniagaan akan mempengaruhi hasilnya di masa depan. Lihat panduan kami untuk andaian dan ramalan untuk mengetahui lebih lanjut.

Biasanya, ramalan untuk model DCF akan keluar kira-kira lima tahun, kecuali untuk industri sumber atau jangka hayat seperti perlombongan, minyak dan gas, dan infrastruktur, di mana laporan kejuruteraan dapat digunakan untuk membangun jangka hayat sumber daya jangka panjang ”Ramalan. Untuk contoh ini, sila lihat kursus pemodelan kewangan perlombongan kami.

# 1 Meramalkan pendapatan

Terdapat beberapa cara untuk membina ramalan pendapatan, tetapi secara umum mereka tergolong dalam dua kategori utama: berasaskan pertumbuhan dan berdasarkan pemacu.

Ramalan berdasarkan pertumbuhan lebih sederhana dan masuk akal untuk perniagaan yang stabil dan matang, di mana kadar pertumbuhan asas dari tahun ke tahun dapat digunakan. Bagi banyak model DCF, ini sudah mencukupi.

Ramalan berdasarkan pemandu lebih terperinci dan mencabar untuk dikembangkan. Ia memerlukan pengagihan pendapatan ke dalam pelbagai pemacu, seperti harga, jumlah, produk, pelanggan, bahagian pasaran, dan faktor luaran. Analisis regresi sering digunakan sebagai sebahagian daripada ramalan berdasarkan pemandu untuk menentukan hubungan antara pemacu yang mendasari dan pertumbuhan pendapatan yang terbaik.

# 2 Meramalkan perbelanjaan

Membina ramalan perbelanjaan boleh menjadi proses yang sangat terperinci dan terperinci, atau juga dapat menjadi perbandingan sederhana dari tahun ke tahun.

Pendekatan yang paling terperinci disebut Anggaran Berasaskan Sifar Belanjawan Berbasis Sifar Belanjawan berasaskan sifar (ZBB) adalah teknik penganggaran yang memperuntukkan pendanaan berdasarkan kecekapan dan keperluan dan bukannya berdasarkan sejarah belanjawan. Pengurusan dan memerlukan penambahan perbelanjaan dari awal, tanpa mempertimbangkan apa yang dibelanjakan tahun lalu. Biasanya, setiap jabatan di syarikat diminta untuk membenarkan setiap perbelanjaan mereka, berdasarkan aktiviti.

Pendekatan ini sering digunakan dalam lingkungan pemotongan biaya, atau ketika pengendalian kewangan diberlakukan. Ia hanya praktikal dilakukan secara dalaman oleh syarikat, dan bukan oleh pihak luar seperti bank pelaburan atau penganalisis penyelidikan ekuiti.

# 3 Meramalkan aset modal

Setelah sebahagian besar penyata pendapatan dibuat, maka sudah tiba masanya untuk meramalkan aset modal. Ini biasanya merangkumi item kunci kira-kira seperti loji dan peralatan harta tanah (PP&E) PP&E (Harta, Loji dan Peralatan) PP&E (Harta, Loji, dan Peralatan) adalah salah satu aset teras bukan semasa yang terdapat pada kunci kira-kira. PP&E dipengaruhi oleh Capex, Susut Nilai, dan Perolehan / Pelupusan aset tetap. Aset-aset ini memainkan peranan penting dalam perancangan dan analisis kewangan operasi syarikat dan perbelanjaan masa depan, teknologi, penyelidikan dan pembangunan (R&D) Memodalkan Perbelanjaan R&D Panduan untuk permodalan R&D berbanding perbelanjaan R&D. Di bawah GAAP, firma diharuskan membelanjakan penyelidikan dan pengembangan (R&D) pada tahun mereka dibelanjakan. Bagi banyak syarikat,ini membawa kepada turun naik yang besar dalam pengiraan untung dan pulangan, dan pengukuran aset atau modal yang dilaburkan tidak mencukupi. Amalan ini memberi kesan, dan modal kerja, yang merangkumi piutang dan inventori.

PP&E selalunya merupakan item kunci kira-kira terbesar, dan perbelanjaan modal Cara Mengira CapEx - Formula Panduan ini menunjukkan cara mengira CapEx dengan memperoleh formula CapEx dari penyata pendapatan dan kunci kira-kira untuk pemodelan dan analisis kewangan. (CapEx), serta penyusutan, perlu dimodelkan dalam jadual yang berasingan. Pendekatan yang paling terperinci adalah mempunyai jadual yang terpisah dalam model DCF untuk setiap aset modal utama, dan kemudian menggabungkannya menjadi jadual total. Setiap jadual aset modal akan mempunyai beberapa baris: baki pembukaan, CapEx, susut nilai, pelupusan, dan baki penutup.

# 4 Meramalkan struktur modal

Cara bahagian ini dibina sangat bergantung pada jenis model DCF yang anda bina. Pendekatan yang paling umum adalah dengan mengekalkan struktur modal semasa syarikat, dengan anggapan tidak ada perubahan besar selain perkara yang diketahui, seperti tempoh matang hutang.

Oleh kerana kami menggunakan aliran tunai percuma tanpa arah, bahagian ini sebenarnya tidak begitu penting bagi model DCF. Walau bagaimanapun, penting jika anda melihat perkara dari perspektif pelabur ekuiti atau penganalisis penyelidikan ekuiti. Jurubank pelaburan biasanya menumpukan pada nilai perusahaan Nilai Perusahaan Nilai Perusahaan, atau Nilai Firma, adalah keseluruhan nilai syarikat yang sama dengan nilai ekuiti, ditambah hutang bersih, ditambah dengan kepentingan minoriti, yang digunakan dalam penilaian. Ia melihat keseluruhan nilai pasaran dan bukan hanya nilai ekuiti, jadi semua kepentingan pemilikan dan tuntutan aset dari hutang dan ekuiti disertakan. , kerana lebih relevan untuk transaksi M&A, di mana seluruh syarikat dibeli atau dijual.

Nilai Terminal # 5

Nilai terminal Formula Nilai Terminal DCF Formula nilai terminal DCF digunakan untuk mengira nilai perniagaan melebihi jangkaan jangkaan dalam analisis DCF. Ini adalah bahagian utama model kewangan adalah bahagian yang sangat penting dari model DCF. Selalunya merangkumi lebih daripada 50% daripada nilai bersih perniagaan sekarang, terutamanya jika jangkaan jangka masa adalah lima tahun atau kurang. Terdapat dua cara untuk mengira nilai terminal: pendekatan kadar pertumbuhan berterusan dan pendekatan keluar berganda.

Pendekatan kadar pertumbuhan berterusan menganggap bahawa aliran tunai yang dihasilkan pada akhir tempoh ramalan tumbuh pada kadar tetap selama-lamanya. Jadi, sebagai contoh, aliran tunai perniagaan adalah $ 10 juta dan berkembang pada kadar 2% selamanya, dengan kos modal 15%. Nilai terminal ialah $ 10 juta / (15% - 2%) = $ 77 juta.

Dengan pendekatan keluar berganda, perniagaan tersebut dianggap dijual dengan harga yang harus dibayar oleh "pembeli yang munasabah". Ini biasanya bermaksud gandaan EBITDA berganda EV / EBITDA Kelipatan EBITDA adalah nisbah kewangan yang membandingkan Nilai Perusahaan dengan EBITDA tahunannya. Gandaan ini digunakan untuk menentukan nilai syarikat dan membandingkannya dengan nilai perniagaan lain yang serupa. Pelbagai EBITDA syarikat memberikan nisbah dinormalisasi untuk perbezaan struktur modal, pada atau nilai dagangan semasa untuk syarikat yang setanding. Seperti yang anda lihat dalam contoh di bawah ini, jika perniagaan mempunyai $ 6.3 juta EBITDA EBITDA EBITDA atau Pendapatan Sebelum Bunga, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat.EBITDA menumpukan pada keputusan operasi perniagaan kerana melihat keuntungan perniagaan dari operasi teras sebelum kesan struktur modal. Formula, contoh dan syarikat serupa diniagakan pada 8x maka nilai terminal adalah $ 6.3 juta x 8 = $ 50 juta. Nilai itu kemudian didiskaunkan ke masa kini untuk mendapatkan NPV dari nilai terminal.

# 6 Masa aliran tunai

Penting untuk memperhatikan masa aliran tunai dalam model DCF, kerana tidak semua jangka masa sama. Selalunya ada "periode rintisan" pada awal model, di mana hanya sebahagian dari aliran tunai tahun yang diterima. Selain itu, aliran keluar tunai (membuat pelaburan sebenar) biasanya merupakan jangka masa yang cepat sebelum rintangan diterima.

Fungsi XNPV XNPV di Excel Fungsi XNPV di Excel harus digunakan berbanding fungsi NPV biasa dalam pemodelan kewangan dan analisis penilaian untuk memastikan ketepatan dan ketepatan. Formula XNPV menggunakan tarikh tertentu yang sesuai dengan setiap aliran tunai yang didiskaunkan dalam siri ini. Ketahui langkah demi langkah dalam panduan ini dengan contoh dan sceenshots dan XIRR XIRR vs IRR Mengapa menggunakan XIRR vs IRR. XIRR memberikan tarikh tertentu untuk setiap aliran tunai individu menjadikannya lebih tepat daripada IRR ketika membina model kewangan di Excel. adalah cara mudah untuk menjadi sangat spesifik dengan masa aliran tunai semasa membina model DCF. Amalan terbaik adalah dengan selalu menggunakan formula NPV Excel NPV biasa NPV Formula panduan untuk formula NPV di Excel semasa melakukan analisis kewangan. Ia 'penting untuk memahami dengan tepat bagaimana formula NPV berfungsi di Excel dan matematik di belakangnya. NPV = F / [(1 + r) ^ n] di mana, PV = Nilai Sekarang, F = Pembayaran masa depan (aliran tunai), r = Kadar diskaun, n = bilangan jangka masa depan dan fungsi IRR Excel.

# 7 Nilai DCF Enterprise

Semasa membina model DCF menggunakan aliran tunai percuma tanpa arah, NPV yang anda capai selalu menjadi nilai perusahaan (EV Enterprise Value Enterprise Value, atau Firm Value, adalah keseluruhan nilai syarikat yang sama dengan nilai ekuiti, ditambah hutang bersih, ditambah dengan kepentingan minoriti, yang digunakan dalam penilaian. Ia melihat keseluruhan nilai pasaran dan bukan hanya nilai ekuiti, jadi semua kepentingan pemilikan dan tuntutan aset dari hutang dan ekuiti disertakan.) perniagaan. Inilah yang anda perlukan jika anda ingin menilai keseluruhan perniagaan atau membandingkannya dengan syarikat lain tanpa mengambil kira struktur permodalan mereka (iaitu perbandingan antara epal-ke-epal). Bagi kebanyakan perbankan pelaburan Perbankan Pelaburan Perbankan pelaburan adalah pembahagian bank atau institusi kewangan yang melayani pemerintah, syarikat,dan institusi dengan memberikan khidmat nasihat pengunderaitan (penggalangan modal) dan penggabungan dan pengambilalihan (M&A). Bank pelaburan bertindak sebagai urus niaga perantara, tumpuan akan diberikan pada nilai perusahaan.

# 8 Nilai ekuiti DCF

Sekiranya anda mencari nilai ekuiti perniagaan, anda mengambil nilai semasa bersih (NPV) Nilai Hadir Bersih (NPV) Nilai Hadir Bersih (NPV) adalah nilai semua aliran tunai masa depan (positif dan negatif) secara keseluruhan jangka hayat pelaburan yang didiskaunkan hingga sekarang. Analisis NPV adalah bentuk penilaian intrinsik dan digunakan secara meluas di seluruh kewangan dan perakaunan untuk menentukan nilai perniagaan, keselamatan pelaburan, aliran tunai bebas tanpa pengawasan dan menyesuaikannya dengan tunai dan Setara Tunai Tunai dan setara tunai adalah yang paling cair semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, setara penerimaan bank, hutang, dan sebarang kepentingan minoriti. Ini akan memberi anda nilai ekuiti, yang boleh anda bahagikan dengan jumlah saham dan sampai pada harga saham.Pendekatan ini lebih biasa bagi pelabur institusi atau penganalisis penyelidikan ekuiti, yang keduanya melihat melalui lensa membeli atau menjual saham.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat DCF Model Excel percuma sekarang!

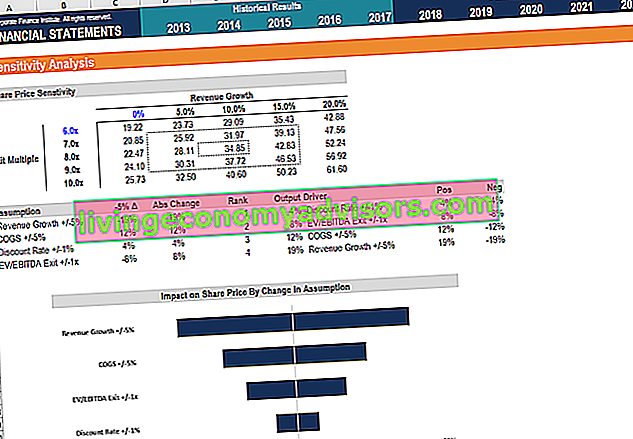

Analisis kepekaan dalam model DCF

Setelah model DCF lengkap (iaitu, anda sudah sampai di NPV perniagaan), maka sudah tiba masanya untuk menganalisis analisis kepekaan untuk menentukan julat nilai apa yang boleh bernilai perniagaan sebagai pelbagai pemacu atau andaian dalam perubahan model.

Untuk melakukan analisis ini, seorang penganalisis menggunakan dua alat Excel utama: jadual data dan pencarian matlamat. Dengan menghubungkan NPV perniagaan ke sel yang mempengaruhi andaian yang mendasari, adalah mungkin untuk melihat bagaimana nilainya berubah dengan pelbagai input.

Kami mempunyai banyak sumber mengenai cara melakukan analisis kepekaan di Excel jika anda berminat untuk belajar bagaimana melaksanakannya.

Video Formula Aliran Tunai Diskaun

Tonton penjelasan video Finance mengenai bagaimana formula itu berfungsi dan bagaimana anda dapat memasukkannya ke dalam analisis kewangan anda.

Lebih banyak latihan pemodelan DCF dan kewangan

Kewangan adalah penyedia global rasmi Penetapan Pemodelan dan Penilaian Kewangan (FMVA) ® Pensijilan FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari. Sekiranya anda ingin menjadikan kerjaya kewangan korporat anda ke tahap seterusnya, kami mempunyai pelbagai sumber pemodelan kewangan untuk membawa anda ke sana.

Sumber kami yang paling popular dan bermanfaat untuk penganalisis kewangan termasuk:

- Penyelidikan ekuiti vs perbankan pelaburan Penyelidikan ekuiti vs Perbankan pelaburan Penyelidikan ekuiti vs perbankan pelaburan. Semasa melihat kerjaya di pasaran modal, penting untuk memahami apakah anda lebih sesuai untuk penyelidikan perbankan pelaburan atau ekuiti. Kedua-duanya menawarkan pengalaman kerja yang sangat baik dan gaji yang besar. Memilih yang lain benar-benar merangkumi keperibadian daripada yang lain.

- Soalan dan jawapan temu ramah perbankan pelaburan Soalan & Jawapan Temu ramah temu janji pelaburan perbankan pelaburan Bentuk sebenar ini digunakan oleh bank untuk mengupah penganalisis atau rakan sekutu baru. Wawasan & strategi temu bual IB. Soalan disusun menjadi: gambaran keseluruhan bank dan industri, sejarah pekerjaan (resume), soalan teknikal (kewangan, perakaunan, penilaian), dan tingkah laku (sesuai)

- Senarai bank teratas Senarai Bank Pelaburan Teratas Senarai 100 bank pelaburan teratas di dunia disusun mengikut abjad. Bank pelaburan teratas dalam senarai tersebut ialah Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Kursus pemodelan kewangan

- Jenis model kewangan Jenis Model Kewangan Model kewangan yang paling biasa merangkumi: model penyata 3, model DCF, model M&A, model LBO, model anggaran. Cari 10 jenis teratas

- Kursus Excel