Penyata untung rugi (P&L), atau penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka masa tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. atau penyata operasi, adalah laporan keuangan Penyata Kewangan yang Diaudit Syarikat awam diwajibkan oleh undang-undang untuk memastikan bahawa penyata kewangan mereka diaudit oleh BPA berdaftar. Tujuan audit bebas adalah untuk memberi jaminan bahawa pihak pengurusan telah mengemukakan penyata kewangan yang bebas dari kesilapan penting.Penyata kewangan yang diaudit membantu pembuat keputusan yang memberikan ringkasan pendapatan, perbelanjaan, dan keuntungan / kerugian syarikat dalam jangka masa tertentu. Penyataan P&L menunjukkan kemampuan syarikat untuk menjana penjualan, mengurus perbelanjaan, dan menjana keuntungan. Laporan ini disusun berdasarkan prinsip perakaunan yang meliputi pengiktirafan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu dari tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka masa tertentu (contohnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira.dan keuntungan / kerugian dalam jangka masa tertentu. Penyataan P&L menunjukkan kemampuan syarikat untuk menjana penjualan, mengurus perbelanjaan, dan menjana keuntungan. Laporan ini disusun berdasarkan prinsip perakaunan yang merangkumi pengiktirafan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu dari tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka masa tertentu (contohnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira.dan keuntungan / kerugian dalam jangka masa tertentu. Penyataan P&L menunjukkan kemampuan syarikat untuk menjana penjualan, mengurus perbelanjaan, dan menghasilkan keuntungan. Laporan ini disusun berdasarkan prinsip perakaunan yang merangkumi pengiktirafan pendapatan, pencocokan, dan akrual, yang membuatnya berbeda dari penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu dari tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka masa tertentu (contohnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira.dan akruan, yang menjadikannya berbeza dengan penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu daripada tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka masa tertentu masa (contohnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira.dan akruan, yang menjadikannya berbeza dengan penyata aliran tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu daripada tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam tempoh tertentu masa (contohnya, sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira.

Imej: Fundamental Analisis Kewangan Kewangan.

Struktur Penyata Untung Rugi

Penyata untung dan rugi syarikat digambarkan dalam jangka waktu tertentu, biasanya sebulan, suku, atau tahun fiskal Tahun fiskal (FY) Tahun fiskal (FY) adalah tempoh 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk menyusun laporan kewangan tahunan. Tahun Fiskal (TK) tidak semestinya mengikuti tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010..

Kategori utama yang terdapat di P&L termasuk:

- Hasil Penjualan Hasil Penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. (atau Jualan)

- Kos Barang Dijual Kos Barang Dijual (COGS) Kos Barang Dijual (COGS) mengukur "kos langsung" yang dikeluarkan dalam pengeluaran barang atau perkhidmatan apa pun. Ini termasuk kos material, kos buruh langsung, dan overhed kilang langsung, dan berkadar langsung dengan pendapatan. Apabila pendapatan meningkat, lebih banyak sumber diperlukan untuk menghasilkan barang atau perkhidmatan. COGS sering (atau Kos Jualan)

- Jual, Umum & Pentadbiran (SG&A SG&A SG&A merangkumi semua perbelanjaan bukan pengeluaran yang ditanggung oleh syarikat dalam tempoh tertentu. Ini termasuk perbelanjaan seperti sewa, pengiklanan, pemasaran, perakaunan, litigasi, perjalanan, makanan, gaji pengurusan, bonus, dan banyak lagi Kadang-kadang, mungkin juga termasuk perbelanjaan susutnilai) Perbelanjaan

- Pemasaran dan Pengiklanan

- Teknologi

- Beban Faedah Faedah Bunga Beban faedah timbul dari syarikat yang membiayai melalui hutang atau pajakan modal. Faedah dijumpai dalam penyata pendapatan, tetapi juga dapat dikira melalui jadual hutang. Jadual tersebut harus menggariskan semua hutang utama syarikat pada kunci kira-kira, dan mengira faedah dengan mengalikan

- Perakaunan Cukai Untuk Cukai Pendapatan Cukai pendapatan dan perakaunannya adalah bidang utama kewangan korporat. Memiliki pemahaman konseptual mengenai perakaunan untuk cukai pendapatan membolehkan syarikat mengekalkan fleksibiliti kewangan. Cukai adalah bidang yang rumit untuk dilayari dan sering mengelirukan bahkan penganalisis kewangan yang paling mahir.

- Pendapatan Bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, bukan sahaja dalam penyata pendapatan, tetapi dalam ketiga-tiga penyata kewangan teras. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai.

Contoh Penyata Untung Rugi (P&L)

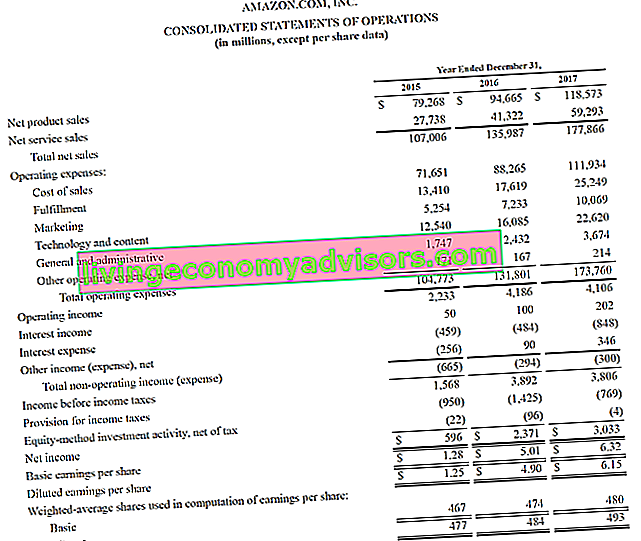

Di bawah ini adalah contoh pernyataan P&L Amazon 2015 - 2017, yang mereka sebut sebagai Penyata Operasi Gabungan. Untuk mengetahui bagaimana menganalisis penyata kewangan ini, lihat Kursus Pemodelan Kewangan Lanjutan Kewangan di Amazon.

Sumber: amazon.com

Sumber: amazon.com

Imej: Kursus Analisis Kewangan Amazon Kewangan.

Melihat contoh di atas, kita melihat bahawa Amazon mencatatkan keuntungan $ 596 juta pada tahun 2015, keuntungan $ 2.4 bilion pada tahun 2016, dan keuntungan sebanyak $ 3.0 bilion pada tahun 2017.

Amazon membahagikan jumlah pendapatannya menjadi penjualan produk dan penjualan perkhidmatan. Perbelanjaan operasinya terdiri dari kos penjualan, pemenuhan, pemasaran, teknologi, G&A SG&A SG&A merangkumi semua perbelanjaan bukan pengeluaran yang ditanggung oleh syarikat dalam jangka masa tertentu. Ini termasuk perbelanjaan seperti sewa, iklan, pemasaran, perakaunan, litigasi, perjalanan, makan, gaji pengurusan, bonus, dan banyak lagi. Kadang-kadang, ia mungkin termasuk perbelanjaan susutnilai, dan lain-lain. Pada tahap ini, ia memberikan subtotal pada penyata Pendapatan Operasi, yang juga biasa disebut sebagai Pendapatan Sebelum Bunga dan Cukai (EBIT) EBIT Panduan EBIT bermaksud Pendapatan Sebelum Bunga dan Pajak dan merupakan salah satu subtotal terakhir dalam penyata pendapatan sebelum pendapatan bersih. EBIT juga kadang-kadang disebut sebagai pendapatan operasi dan disebut ini kerana 'dijumpai dengan memotong semua perbelanjaan operasi (kos pengeluaran dan bukan pengeluaran) dari hasil penjualan. .

Di bawah itu, perbelanjaan faedah dan cukai dipotong untuk akhirnya mencapai keuntungan atau kerugian bersih untuk tempoh tersebut. Untuk mengetahui lebih lanjut, baca laporan tahunan Amazon.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat Excel percuma sekarang (lihat gambar di bawah)!

Akaun Pendapatan vs Akaun Perbelanjaan

Terdapat dua kategori utama akaun untuk digunakan oleh akauntan semasa menyediakan penyata untung rugi.

Jadual di bawah merangkum dua akaun ini: pendapatan dan perbelanjaan.

| Pendapatan | Perbelanjaan |

|---|---|

| Hasil | Kos barangan yang dijual |

| Jualan | Pemasaran dan Pengiklanan |

| Pendapatan faedah | Jual, Umum & Pentadbiran |

| Keuntungan | Gaji, Faedah & Upah |

| Bayaran Yang Dikenakan | Perbelanjaan Faedah |

| Komisen Diperolehi | Insurans |

| Pendapatan sewa | Telekomunikasi |

| Bayaran profesional | |

| Cukai |

Kesan Prinsip Perakaunan terhadap Penyata P&L

Mungkin tidak kelihatan jelas dengan melihat penyata untung rugi, tetapi angka akhir di bahagian bawah (iaitu jumlah keuntungan atau jumlah kerugian) mungkin sangat berbeza dengan jumlah tunai sebenar yang dibuat atau hilang.

Faktor utama yang membuat perbezaan antara keuntungan dan penjanaan tunai adalah:

- Prinsip pengiktirafan pendapatan Prinsip Pengiktirafan Hasil Prinsip pengiktirafan pendapatan menentukan proses dan masa di mana pendapatan dicatat dan diiktiraf sebagai item dalam penyata kewangan syarikat. Secara teorinya, ada beberapa titik waktu di mana pendapatan dapat diakui oleh syarikat. - pendapatan sering diiktiraf sebelum wang diterima (yang menghasilkan akaun belum terima Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa di kunci kira-kira. Syarikat membenarkan mereka pelanggan untuk membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. pada kunci kira-kira)

- Prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang berkaitan dengannya. Pendapatan dan perbelanjaan dipadankan pada penyata pendapatan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan - perbelanjaan dipadankan dengan pendapatan selama tempoh pendapatan tersebut diperoleh

- Prinsip akrual Prinsip akrual Prinsip akrual adalah konsep perakaunan yang memerlukan transaksi dicatat dalam jangka masa di mana ia berlaku, tanpa mengira tempoh masa ketika aliran tunai sebenar dari transaksi diterima. Idea di sebalik prinsip akrual adalah bahawa peristiwa kewangan melibatkan pendapatan yang sepadan - pendapatan dan perbelanjaan harus dicatat dalam tempoh yang berlaku, bukan ketika wang tunai diterima, yang dapat membuat pendapatan dan perbelanjaan jauh berbeda dari aliran tunai

Di luar Penyata Untung Rugi

Penganalisis mesti melampaui penyata untung rugi untuk mendapatkan gambaran lengkap mengenai kesihatan kewangan syarikat. Untuk menilai perniagaan dengan betul, penting juga untuk melihat kunci kira-kira dan penyata aliran tunai.

# 1 Menganalisis Neraca

Lembaran Imbangan Duga Kunci Kira-kira adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti menunjukkan aset, liabiliti, dan ekuiti syarikat pada satu titik waktu tertentu. Gambaran kedudukan kewangan syarikat ini penting untuk menilai:

- Asas aset syarikat - keupayaan untuk menjana pendapatan masa depan

- Liabiliti - kewajipan masa depan yang harus dipenuhi oleh syarikat

- Modal Kerja Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat (bersih tunai) dan liabiliti semasa (bersih hutang) pada kunci kira-kira. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajipan jangka pendek serta operasi dana perniagaan. Kedudukan yang ideal adalah - kedudukan mudah tunai jangka pendek syarikat

- Struktur modal Struktur modal Struktur modal merujuk kepada jumlah hutang dan / atau ekuiti yang digunakan oleh firma untuk membiayai operasi dan membiayai asetnya. Struktur modal firma - bagaimana syarikat dibiayai antara hutang dan ekuiti

# 2 Menganalisis Penyata Aliran Tunai

Penyata Aliran Tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu dari tiga penyata kewangan utama yang melaporkan wang tunai yang dihasilkan dan dibelanjakan dalam jangka waktu tertentu (misalnya, sebulan , suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira menunjukkan berapa banyak wang yang dihasilkan dan digunakan syarikat dalam jangka masa tertentu. Ia terdiri daripada tiga bahagian: tunai dari operasi, tunai yang digunakan dalam pelaburan, dan tunai dari pembiayaan. Pernyataan ini penting untuk menilai:

- Keupayaan syarikat untuk menghasilkan wang tunai dari operasi Aliran Tunai dari Operasi Aliran tunai dari operasi adalah bahagian penyata aliran tunai syarikat yang mewakili jumlah wang tunai yang dihasilkan (atau digunakan) syarikat dari menjalankan aktiviti operasinya dalam jangka masa tertentu. Kegiatan operasi termasuk menjana pendapatan, membayar perbelanjaan, dan membiayai modal kerja.

- Aliran Tunai Percuma Aliran Tunai Percuma (FCF) Aliran Tunai Percuma (FCF) mengukur kemampuan syarikat untuk menghasilkan apa yang paling diminati oleh pelabur: wang tunai yang tersedia diedarkan dengan penjanaan mengikut budi bicara

- Berapa banyak wang yang dikumpulkan (hutang dan atau ekuiti)

- Perubahan bersih dalam kedudukan tunai sepanjang tempoh tersebut

- Baki tunai permulaan dan akhir tempoh

Cara Menganalisis Penyata Untung Rugi (P&L)

Salah satu pekerjaan utama penganalisis kewangan profesional FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari adalah menganalisis P&L syarikat untuk membuat cadangan mengenai kekuatan kewangan syarikat, daya tarikan untuk melabur di dalamnya, atau memperoleh keseluruhan perniagaan.

Contoh analisis pernyataan P&L merangkumi:

- Membandingkan tahun ke tahun YoY (Tahun ke Tahun) YoY bermaksud Tahun ke Tahun dan merupakan sejenis analisis kewangan yang digunakan untuk membandingkan data siri masa. Berguna untuk mengukur pertumbuhan, mengesan nombor tren (analisis mendatar) dan juga penanda aras industri

- Melihat margin: margin keuntungan kasar, margin EBITDA Margin EBITDA Margin EBITDA = EBITDA / Pendapatan. Ini adalah nisbah keuntungan yang mengukur pendapatan yang dihasilkan syarikat sebelum cukai, faedah, susut nilai, dan pelunasan. Panduan ini mempunyai contoh dan templat yang boleh dimuat turun, margin operasi, margin keuntungan bersih

- Analisis trend: adakah metrik bertambah baik atau merosot

- Kadar pulangan: pulangan atas ekuiti (ROE Return on Equity (ROE) Return on Equity (ROE) adalah ukuran keuntungan syarikat yang mengambil pulangan tahunan syarikat (pendapatan bersih) dibahagikan dengan nilai keseluruhan ekuiti pemegang sahamnya (iaitu 12%). ROE menggabungkan penyata pendapatan dan kunci kira-kira kerana pendapatan atau keuntungan bersih dibandingkan dengan ekuiti pemegang saham.), Pulangan aset (ROA Return on Assets & ROA Formula ROA Formula. Return on Assets (ROA) adalah jenis metrik pulangan pelaburan (ROI) yang mengukur keuntungan perniagaan berkaitan dengan jumlah asetnya. Nisbah ini menunjukkan seberapa baik prestasi syarikat dengan membandingkan keuntungan (pendapatan bersih) yang dihasilkannya dengan modal yang dilaburkannya dalam aset .)

- Metrik penilaian: EV / EBITDA EV / EBITDA EV / EBITDA digunakan dalam penilaian untuk membandingkan nilai perniagaan serupa dengan menilai Nilai Perusahaan (EV) mereka kepada EBITDA berganda berbanding purata. Dalam panduan ini, kami akan menguraikan beberapa EV / EBTIDA ke dalam pelbagai komponennya, dan membimbing anda bagaimana cara mengira langkah demi langkah, nisbah P / E Nisbah Pendapatan Harga Nisbah Pendapatan Harga (Nisbah P / E) adalah hubungan antara harga saham syarikat dan pendapatan sesaham. Ini memberi rasa lebih baik kepada pelabur mengenai nilai syarikat. P / E menunjukkan jangkaan pasaran dan merupakan harga yang mesti anda bayar per unit pendapatan semasa (atau masa depan),Templat Nisbah Harga ke Buku Pasaran ke Buku (Harga ke Buku) Templat nisbah pasaran ke buku (harga ke buku) ini membolehkan anda mengira nisbah Pasaran / Buku dengan menggunakan permodalan pasaran dan nilai buku bersih. Nisbah Market to Book (atau nisbah Harga ke Buku), adalah metrik penilaian kewangan yang digunakan untuk menilai nilai pasaran semasa syarikat berbanding dengan nilai bukunya. Ma, dll

Penjelasan Video Penyata Untung Rugi

Berikut adalah penjelasan video mengenai bagaimana penyata untung rugi (penyata pendapatan) berfungsi, komponen utama penyata tersebut, dan mengapa ia sangat penting bagi pelabur dan pasukan pengurusan syarikat.

Video: Kursus Penganalisis Kewangan Percuma Kewangan.

Sumber tambahan

Terima kasih kerana membaca panduan Kewangan untuk memahami penyata untung rugi. Finance adalah penyedia rasmi pensijilan Financial Modeling & Valuation Analyst (FMVA) ™ Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari dan dalam misi untuk membantu anda memajukan kerjaya anda. Dengan tujuan itu, sumber Kewangan tambahan ini akan sangat membantu:

- Templat Untung Rugi Templat Untung Rugi Templat Untung Rugi percuma (templat P&L) untuk dimuat turun. Buat penyata pendapatan anda sendiri dengan versi bulanan dan tahunan dalam fail Excel yang disediakan. Templat P&L ini merangkum pendapatan dan perbelanjaan syarikat untuk jangka masa untuk mencapai pendapatan bersihnya untuk tempoh tersebut.

- Templat Penyata Pendapatan Templat Penyata Pendapatan Templat Penyata Pendapatan percuma untuk dimuat turun. Buat penyata untung dan rugi anda sendiri dengan templat tahunan dan bulanan dalam fail Excel yang disediakan. Fail tersebut merangkumi pendapatan, kos barang yang dijual, untung kasar, pemasaran, penjualan, P&P, gaji, upah, perbelanjaan faedah, susut nilai, pelunasan, cukai, pendapatan bersih

- Cara Menganalisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Panduan Pemodelan Kewangan Panduan Pemodelan Kewangan Percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi