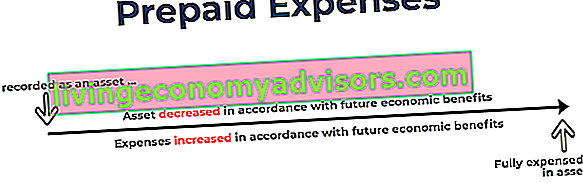

Belanja prabayar mewakili perbelanjaan Perbelanjaan Perbelanjaan mewakili pembayaran dengan tunai atau kredit untuk membeli barang atau perkhidmatan. Perbelanjaan dicatat pada satu titik waktu (waktu pembelian), dibandingkan dengan perbelanjaan yang diperuntukkan atau terkumpul dalam jangka waktu tertentu. Panduan ini akan mengkaji pelbagai jenis perbelanjaan dalam perakaunan yang belum dicatat oleh syarikat sebagai perbelanjaan, tetapi telah dibayar terlebih dahulu. Dengan kata lain, perbelanjaan prabayar adalah perbelanjaan yang dibayar dalam satu tempoh perakaunan Tahun fiskal (FY) Tahun fiskal (FY) adalah tempoh 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk menyusun laporan kewangan tahunan. Tahun Fiskal (TK) tidak semestinya mengikuti tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010.,tetapi tidak akan diiktiraf sehingga tempoh perakaunan kemudian. Perbelanjaan prabayar pada mulanya dicatat sebagai aset Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan, kerana mereka mempunyai faedah ekonomi di masa depan, dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang mereka perolehi Pendapatan dan perbelanjaan dipadankan pada penyata pendapatan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan).Perbelanjaan prabayar pada mulanya dicatat sebagai aset Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan, kerana mereka mempunyai faedah ekonomi di masa depan, dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang mereka perolehi Pendapatan dan perbelanjaan dipadankan pada penyata pendapatan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan).Perbelanjaan prabayar pada mulanya dicatat sebagai aset Jenis Aset Jenis aset yang biasa termasuk semasa, tidak semasa, fizikal, tidak ketara, beroperasi, dan tidak beroperasi. Mengenal pasti dengan betul dan, kerana mereka mempunyai faedah ekonomi di masa depan, dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang mereka perolehi Pendapatan dan perbelanjaan dipadankan pada penyata pendapatan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan).dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang berkaitan dengannya. Pendapatan dan perbelanjaan dipadankan dengan pendapatan penyataan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan).dan dibebankan pada saat manfaat direalisasikan (prinsip pencocokan Prinsip Pencocokan Prinsip pemadanan adalah konsep perakaunan yang menentukan bahawa syarikat melaporkan perbelanjaan pada masa yang sama dengan pendapatan yang berkaitan dengannya. Pendapatan dan perbelanjaan dipadankan dengan pendapatan penyataan untuk jangka masa (contohnya, setahun, suku, atau bulan). Contoh prinsip pemadanan).

Sebab Umum untuk Perbelanjaan Prabayar

Dua penggunaan perbelanjaan prabayar yang paling biasa adalah sewa dan insurans.

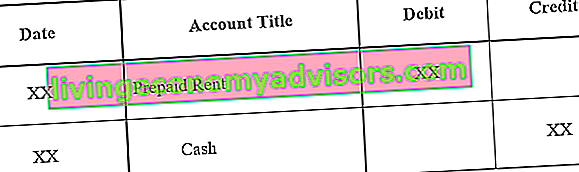

1. Sewa prabayar adalah sewa yang dibayar lebih awal dari tempoh sewaan. Catatan jurnal untuk sewa prabayar adalah seperti berikut:

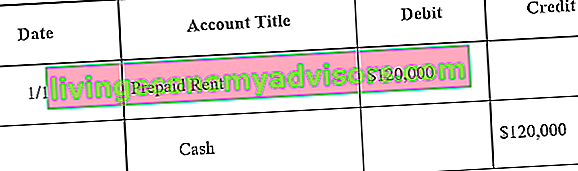

Entri jurnal awal untuk sewa prabayar:

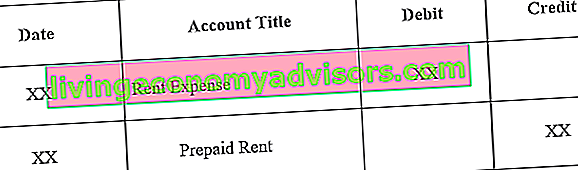

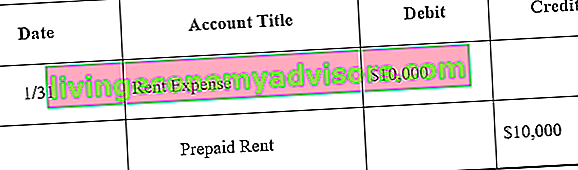

Menyesuaikan kemasukan jurnal semasa sewa prabayar tamat:

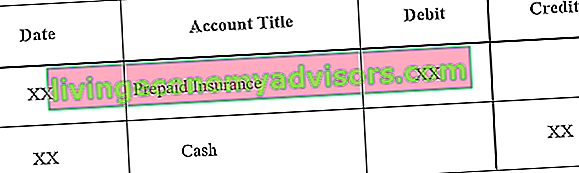

2. Insurans prabayar adalah insurans yang dibayar terlebih dahulu dan belum tamat pada tarikh kunci kira-kira Lembaran Imbangan Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti.

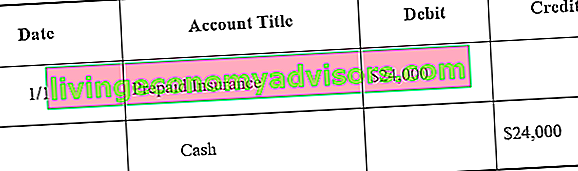

Entri jurnal awal untuk insurans prabayar:

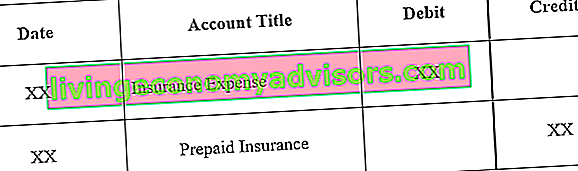

Menyesuaikan kemasukan jurnal semasa insurans prabayar tamat:

Contoh Perbelanjaan Prabayar

Kami akan melihat dua contoh perbelanjaan prabayar:

Contoh # 1

Syarikat A menandatangani pajakan satu tahun di gudang dengan harga $ 10,000 sebulan. Tuan tanah menghendaki Syarikat A membayar jumlah tahunan ($ 120,000) dimuka pada awal tahun.

Entri jurnal awal Panduan Entri Jurnal Entri Jurnal adalah asas perakaunan, dari pelaporan hingga entri jurnal audit (yang terdiri daripada Debit dan Kredit). Tanpa catatan jurnal yang betul, penyata kewangan syarikat akan tidak tepat dan berantakan. untuk Syarikat A adalah seperti berikut:

Pada akhir satu bulan, Syarikat A akan menghabiskan satu bulan perjanjian pajakannya. Oleh itu, sewa prabayar mesti disesuaikan:

Catatan: Sebulan sepadan dengan sewa $ 10,000 ($ 120,000 x 1/12).

Catatan jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, apabila perjanjian sewa tidak mempunyai manfaat ekonomi di masa depan, baki sewa prabayar adalah 0.

Contoh # 2

Setelah menandatangani perjanjian sewa satu tahun untuk gudang, syarikat juga membeli insurans untuk gudang. Syarikat membayar $ 24,000 tunai di muka untuk polisi insurans 12 bulan untuk gudang.

Catatan jurnal awal untuk Syarikat A adalah seperti berikut:

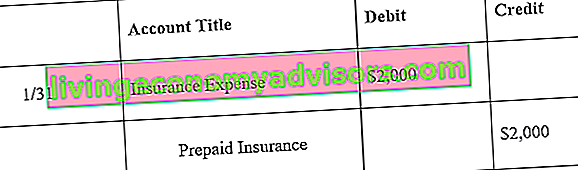

Pada akhir satu bulan, Syarikat A akan menghabiskan satu bulan polisi insuransnya. Oleh itu, insurans prabayar mesti disesuaikan:

Catatan: Satu bulan sepadan dengan $ 2,000 ($ 24,000 x 1/12) dalam polisi insurans.

Catatan jurnal penyesuaian dilakukan setiap bulan, dan pada akhir tahun, apabila polisi insurans tidak mempunyai faedah ekonomi di masa depan, baki insurans prabayar adalah 0.

Kesan Perbelanjaan Prabayar ke atas Penyata Kewangan

Catatan jurnal awal untuk perbelanjaan prabayar tidak mempengaruhi penyata kewangan syarikat Tiga Penyata Kewangan Ketiga penyata kewangan adalah penyata pendapatan, kunci kira-kira, dan penyata aliran tunai. Ketiga-tiga pernyataan inti ini rumit. Contohnya, rujuk contoh sewa prabayar pertama. Catatan jurnal awal untuk sewa prabayar adalah debit ke sewa prabayar dan kredit kepada wang tunai. Ini adalah kedua-dua akaun aset dan tidak menambah atau mengurangkan kunci kira-kira syarikat. Ingatlah bahawa perbelanjaan prabayar dianggap sebagai aset kerana mereka memberikan keuntungan ekonomi masa depan kepada syarikat.

Walau bagaimanapun, catatan jurnal penyesuaian untuk perbelanjaan prabayar tidak mempengaruhi penyata pendapatan syarikat dan kunci kira-kira. Rujuk contoh pertama sewa prabayar. Catatan penyesuaian pada 31 Januari akan mengakibatkan perbelanjaan $ 10,000 (perbelanjaan sewa) dan penurunan aset sebanyak $ 10,000 (sewa prabayar). Perbelanjaan akan ditunjukkan pada penyata pendapatan sementara penurunan sewa prabayar sebanyak $ 10,000 akan mengurangkan aset pada kunci kira-kira sebanyak $ 10,000.

Pengambilan Utama

Perbelanjaan prabayar adalah perbelanjaan masa depan yang dibayar terlebih dahulu dan oleh itu pada mulanya diiktiraf sebagai aset. Oleh kerana faedah perbelanjaan diiktiraf, akaun aset yang berkaitan dikurangkan dan dibelanjakan. Oleh itu, kunci kira-kira Imbangan duga Lembaran imbangan adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti menggambarkan kos perbelanjaan prabayar yang belum habis, sementara penyata pendapatan menggambarkan kos yang telah tamat. Jenis perbelanjaan prabayar yang paling biasa adalah sewa prabayar dan insurans prabayar.

Lebih Banyak Sumber

Finance menawarkan Pensijilan Pemodelan & Penilaian Kewangan (FMVA) ™ FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan program pensijilan Ferrari bagi mereka yang ingin mengambil kerjaya mereka ke tahap seterusnya. Untuk terus belajar dan memajukan kerjaya anda, sumber Kewangan berikut akan sangat membantu:

- Analisis Tingkah Laku Kos Analisis Tingkah Laku Kos Analisis tingkah laku kos merujuk kepada usaha pihak pengurusan untuk memahami bagaimana kos operasi berubah sehubungan dengan perubahan tahap aktiviti organisasi. Kos ini mungkin termasuk bahan langsung, tenaga kerja langsung, dan kos overhed yang timbul dari pengembangan produk.

- Struktur Kos Struktur Kos Struktur kos merujuk kepada jenis perbelanjaan yang ditanggung oleh perniagaan, dan biasanya terdiri daripada kos tetap dan berubah. Kos tetap tidak berubah

- Kos Tetap dan berubah-ubah Kos tetap dan berubah-ubah Kos adalah sesuatu yang boleh dikelaskan dalam beberapa cara bergantung kepada sifatnya. Salah satu kaedah yang paling popular adalah klasifikasi mengikut kos tetap dan kos berubah. Kos tetap tidak berubah dengan kenaikan / penurunan dalam unit jumlah pengeluaran, sementara kos berubah bergantung sepenuhnya

- Teori Perakaunan Kewangan Teori Perakaunan Kewangan Teori Perakaunan Kewangan menjelaskan "mengapa" di sebalik perakaunan - sebab mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan membantu anda memahami prinsip utama di sebalik Teori Perakaunan Kewangan