Kadar Faedah Tahunan Berkesan (EAR) adalah kadar faedah yang disesuaikan untuk mengkompaun Kadar Pertumbuhan Kompaun. Kadar pertumbuhan kompaun adalah ukuran yang digunakan secara khusus dalam konteks perniagaan dan pelaburan, yang menunjukkan kadar pertumbuhan dalam beberapa jangka masa. Ini adalah ukuran pertumbuhan berterusan siri data. Kelebihan terbesar dari kadar pertumbuhan sebatian adalah bahawa metrik mengambil kira kesan pengkompaunan. dalam jangka masa tertentu. Ringkasnya, kadar faedah tahunan yang efektif adalah kadar faedah Bunga Belanja faedah timbul daripada syarikat yang membiayai melalui hutang atau pajakan modal. Faedah terdapat dalam penyata pendapatan, tetapi juga dapat dikira melalui jadual hutang. Jadual tersebut harus menggariskan semua hutang utama syarikat pada kunci kira-kira,dan kirakan faedah dengan mengalikan yang boleh diperoleh (atau dibayar) oleh pelabur dalam setahun setelah mempertimbangkan penggabungan.

EAR boleh digunakan untuk menilai faedah yang perlu dibayar atas pinjaman atau sebarang hutang atau untuk menilai pendapatan dari pelaburan, seperti sijil pelaburan terjamin (GIC) atau akaun simpanan.

Kadar faedah tahunan efektif juga dikenali sebagai kadar faedah efektif (EIR), kadar setara tahunan (AER), atau kadar efektif. Bandingkan dengan Tahap Peratus Tahunan (APR) Tahap Peratus Tahunan (APR) Tahap Peratus Tahunan (APR) adalah kadar faedah tahunan yang mesti dibayar oleh seseorang individu atas pinjaman, atau yang mereka terima pada akaun simpanan. Pada akhirnya, APR adalah istilah peratusan sederhana yang digunakan untuk menyatakan jumlah berangka yang dibayar oleh individu atau entiti setiap tahun untuk keistimewaan meminjam wang. yang berdasarkan formula sederhana, definisi dan contoh minat sederhana bunga sederhana. Minat sederhana adalah pengiraan faedah yang tidak mengambil kira kesan penggabungan. Dalam banyak kes, faedah merangkumi setiap tempoh pinjaman yang ditentukan, tetapi dalam kes faedah sederhana, tidak.Pengiraan faedah sederhana sama dengan jumlah pokok dikalikan dengan kadar faedah, dikalikan dengan jumlah tempoh. .

Formula EAR diberikan di bawah:

Di mana:

- i = Kadar faedah tahunan yang dinyatakan

- n = Bilangan tempoh pengkompaunan

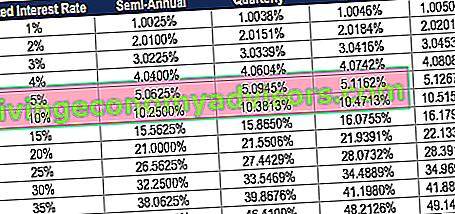

Kadar Tahunan Berkesan Berdasarkan Pengkompaun

Jadual di bawah menunjukkan perbezaan kadar tahunan efektif apabila tempoh penggabungan berubah.

Jadual: Kursus Asas Pendapatan Tetap Kewangan

Sebagai contoh, EAR bagi Kadar Faedah Dinyatakan 1% yang digabungkan setiap suku tahun adalah 1.0038%.

Kepentingan Kadar Tahunan Berkesan

Kadar faedah tahunan yang efektif adalah alat penting yang membolehkan penilaian pulangan pelaburan atau kadar faedah sebenar pinjaman.

Kadar faedah tahunan yang dinyatakan dan kadar faedah efektif boleh berbeza secara signifikan, kerana penggabungan. Kadar faedah efektif adalah penting untuk mengetahui pinjaman terbaik atau menentukan pelaburan mana yang menawarkan kadar pulangan tertinggi. Kadar Pulangan Dalaman (IRR) Kadar Pulangan Dalaman (IRR) adalah kadar diskaun yang menjadikan nilai kini bersih (NPV) projek menjadi sifar. Dengan kata lain, kadar pulangan tahunan kompaun yang diharapkan akan diperolehi untuk projek atau pelaburan.

Sekiranya penggabungan, EAR selalu lebih tinggi daripada kadar faedah tahunan yang dinyatakan.

Contoh EAR

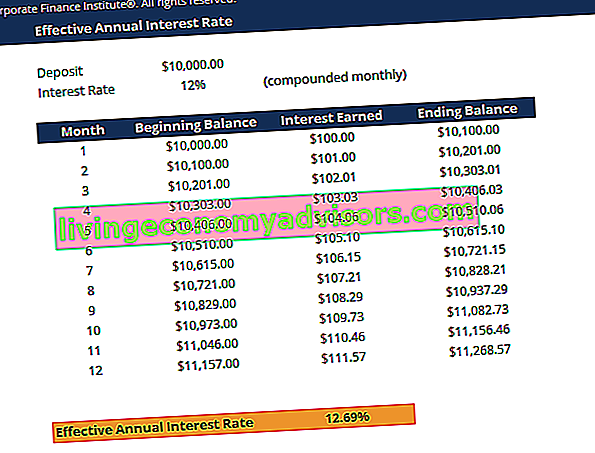

Contohnya, anggap bank menawarkan deposit anda sebanyak $ 10,000 dengan kadar faedah 12% yang dinyatakan setiap bulan. Jadual di bawah menunjukkan konsep kadar faedah tahunan yang berkesan:

Jadual: Kursus Asas Pendapatan Tetap Kewangan

Jadual: Kursus Asas Pendapatan Tetap Kewangan

Bunga 1 Bulan: Baki Permulaan ($ 10,000) x Kadar Faedah (12% / 12 = 1%) = $ 100

Bunga Bulan 2: Baki Permulaan ($ 10,100) x Kadar Faedah (12% / 12 = 1%) = $ 101

Perubahan, dalam peratusan, dari baki awal ($ 10,000) ke baki akhir ($ 11,268) adalah ($ 11,268 - $ 10,000) / $ 10,000 = .12683 atau 12,683%, yang merupakan kadar faedah tahunan efektif. Walaupun bank menawarkan kadar faedah 12% yang dinyatakan, wang anda meningkat sebanyak 12.683% kerana penggabungan bulanan.

Kadar faedah tahunan yang berkesan membolehkan anda menentukan pulangan pelaburan (ROI) sebenar Formula ROI (Return on Investment) Return on Investment (ROI) adalah nisbah kewangan yang digunakan untuk mengira faedah yang akan diterima oleh pelabur berhubung dengan kos pelaburan mereka. Ia biasanya diukur sebagai pendapatan bersih dibahagi dengan kos modal asal pelaburan. Semakin tinggi nisbahnya, semakin besar faedah yang diperoleh. .

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma yang ditunjukkan di atas sekarang!

Bagaimana Mengira Kadar Faedah Berkesan?

Untuk mengira kadar faedah efektif menggunakan formula EAR, ikuti langkah berikut:

1. Tentukan kadar faedah yang dinyatakan

Kadar faedah yang dinyatakan (juga disebut kadar peratusan tahunan atau kadar nominal) biasanya terdapat dalam tajuk utama perjanjian pinjaman atau deposit. Contoh: "Kadar tahunan 36%, faedah dikenakan setiap bulan."

2. Tentukan bilangan tempoh pengkompaunan

Tempoh penggabungan biasanya bulanan atau suku tahunan. Tempoh penggabungan mungkin 12 (12 bulan dalam setahun) dan 4 untuk setiap suku tahun (4 suku dalam setahun).

Untuk rujukan anda:

- Bulanan = 12 tempoh penggabungan

- Suku Tahunan = 4 tempoh penggabungan

- Dua Mingguan = 26 tempoh penggabungan

- Mingguan = 52 tempoh penggabungan

- Setiap hari = 365 tempoh pengkompaunan

3. Gunakan formula EAR: EAR = (1+ i / n) n - 1

Di mana:

- i = Kadar faedah yang dinyatakan

- n = Tempoh penggabungan

Contohnya

Untuk mengira kadar faedah tahunan kad kredit dengan kadar tahunan 36% dan faedah dikenakan setiap bulan:

1. Kadar faedah yang dinyatakan: 36%

2. Bilangan tempoh pengkompaunan: 12

Oleh itu, EAR = (1 + 0.36 / 12) ^ 12 - 1 = 0.4257 atau 42.57%.

Mengapa Bank tidak menggunakan kadar faedah tahunan yang berkesan?

Apabila bank mengenakan faedah, kadar faedah yang dinyatakan digunakan dan bukannya kadar faedah tahunan yang efektif. Ini dilakukan untuk membuat pengguna percaya bahawa mereka membayar kadar faedah yang lebih rendah.

Sebagai contoh, untuk pinjaman dengan kadar faedah yang dinyatakan 30%, dikompaun bulanan, kadar faedah tahunan efektif adalah 34.48%. Bank biasanya akan mengiklankan kadar faedah yang dinyatakan sebanyak 30% daripada kadar faedah efektif sebanyak 34.48%.

Apabila bank membayar faedah pada akaun deposit anda, EAR diiklankan agar kelihatan lebih menarik daripada kadar faedah yang dinyatakan.

Sebagai contoh, untuk deposit pada kadar dinyatakan 10% dikompaun bulanan, kadar faedah tahunan efektif adalah 10.47%. Bank akan mengiklankan kadar faedah tahunan efektif 10.47% daripada kadar faedah yang dinyatakan sebanyak 10%.

Pada dasarnya, mereka menunjukkan kadar mana yang lebih baik.

Bacaan Berkaitan

Finance adalah penyedia global kursus pemodelan kewangan dan pensijilan penganalisis kewangan Sijil FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari. Untuk terus mengembangkan karier anda sebagai profesional kewangan, lihat sumber Kewangan tambahan berikut:

- Pulangan yang Diharapkan Pulangan yang Diharapkan Hasil yang diharapkan dari pelaburan adalah nilai jangkaan pengagihan kemungkinan pulangan yang dapat diberikannya kepada pelabur. Pulangan pelaburan adalah pemboleh ubah yang tidak diketahui yang mempunyai nilai yang berbeza yang berkaitan dengan kebarangkalian yang berbeza.

- Titik Asas Titik Dasar (BPS) Titik Dasar (BPS) adalah metrik yang biasa digunakan untuk mengukur perubahan kadar faedah. Titik asas adalah seperseratus satu peratus. Lihat contoh. Metrik ini

- Capital Gains Yield Capital Gains Capital Gield Capital Gain (CGY) adalah kenaikan harga pada pelaburan atau sekuriti yang dinyatakan sebagai peratusan. Oleh kerana pengiraan Capital Gain Yield melibatkan harga pasaran sekuriti dari masa ke masa, ia dapat digunakan untuk menganalisis turun naik harga pasar sekuriti. Lihat pengiraan dan contoh

- Purata Timbang Modal Modal (WACC) WACC WACC adalah Kos Modal Tertimbang Modal syarikat dan mewakili kos modal campurannya termasuk ekuiti dan hutang. Rumus WACC ialah = (E / V x Re) + ((D / V x Rd) x (1-T)). Panduan ini akan memberikan gambaran keseluruhan mengenai apa itu, mengapa ia digunakan, cara menghitungnya, dan juga menyediakan kalkulator WACC yang boleh dimuat turun