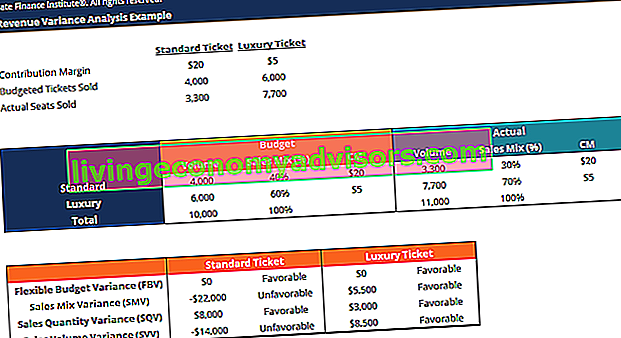

Analisis varians dapat diringkaskan sebagai analisis perbezaan antara nombor yang dirancang dan yang sebenarnya. Jumlah semua varians memberikan gambaran keseluruhan prestasi berlebihan atau kurang prestasi untuk tempoh pelaporan tertentu Tahun Fiskal (FY) Tahun fiskal (FY) adalah jangka waktu 12 bulan atau 52 minggu yang digunakan oleh kerajaan dan perniagaan untuk tujuan perakaunan untuk menyusun laporan kewangan tahunan. Tahun Fiskal (TK) tidak semestinya mengikuti tahun kalendar. Mungkin tempoh seperti 1 Oktober 2009 - 30 September 2010.. Untuk setiap item individu, syarikat menilai kesukaannya dengan membandingkan kos sebenar Kos Tetap dan Kos berubah adalah sesuatu yang boleh dikelaskan dalam beberapa cara bergantung kepada sifatnya. Salah satu kaedah yang paling popular adalah klasifikasi mengikut kos tetap dan kos berubah.Kos tetap tidak berubah dengan kenaikan / penurunan dalam unit volume pengeluaran, sementara kos berubah bergantung sepenuhnya dan kos standard dalam industri. Sebagai contoh, jika kos sebenar lebih rendah daripada kos standard untuk bahan mentah, dengan andaian jumlah bahan yang sama, ini akan menyebabkan variasi harga yang menguntungkan (iaitu penjimatan kos). Namun, jika kuantiti standard adalah 10.000 keping bahan dan 15.000 keping diperlukan dalam pengeluaran, ini akan menjadi varians kuantiti yang tidak menguntungkan kerana lebih banyak bahan digunakan daripada yang dijangkakan., penjimatan kos). Namun, jika kuantiti standard adalah 10.000 keping bahan dan 15.000 keping diperlukan dalam pengeluaran, ini akan menjadi varians kuantiti yang tidak menguntungkan kerana lebih banyak bahan digunakan daripada yang dijangkakan., penjimatan kos). Namun, jika kuantiti standard adalah 10.000 keping bahan dan 15.000 keping diperlukan dalam pengeluaran, ini akan menjadi varians kuantiti yang tidak menguntungkan kerana lebih banyak bahan digunakan daripada yang dijangkakan.

Ketahui analisis varians langkah demi langkah dalam kursus penganggaran & ramalan Kewangan.

Peranan Analisis Varians

Apabila piawai dibandingkan dengan nombor prestasi sebenar, perbezaannya adalah apa yang kita sebut sebagai "varians". Variasi dihitung untuk harga dan kuantiti bahan, tenaga kerja, dan overhead berubah, dan dilaporkan kepada pihak pengurusan. Walau bagaimanapun, tidak semua perbezaan adalah penting. Pengurusan hanya perlu memperhatikan perkara-perkara yang tidak biasa atau sangat penting. Selalunya, dengan menganalisis perbezaan ini, syarikat dapat menggunakan maklumat tersebut untuk mengenal pasti masalah sehingga dapat diperbaiki atau hanya untuk meningkatkan keseluruhan prestasi syarikat.

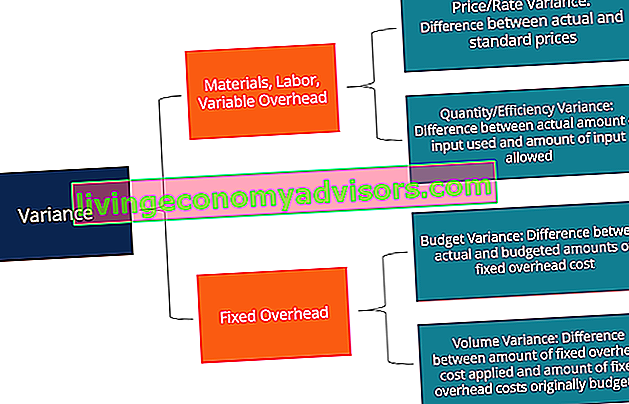

Jenis Varians

Seperti disebutkan di atas, bahan, tenaga kerja, dan overhead variabel terdiri dari variasi harga dan kuantitas / kecekapan. Overhead tetap, bagaimanapun, merangkumi varians kelantangan dan varians anggaran.

Ketahui analisis varians langkah demi langkah dalam kursus penganggaran & ramalan Kewangan.

Kaedah Kolum untuk Analisis Varians

Semasa mengira varians, cara paling mudah adalah mengikuti kaedah lajur dan memasukkan semua maklumat yang berkaitan. Kaedah ini ditunjukkan dengan baik melalui contoh di bawah:

Syarikat XYZ menghasilkan alat. Overhead digunakan untuk produk berdasarkan jam buruh langsung. Tahap aktiviti penyebutnya ialah 4,030 jam. Kad kos standard syarikat ada di bawah:

Bahan langsung: 6 keping setiap alat pada $ 0,50 setiap helai

Tenaga langsung: 1.3 jam setiap alat pada $ 8 sejam

Overhead pembuatan berubah: 1.3 jam setiap alat pada $ 4 sejam

Memperbaiki overhed pembuatan: 1.3 jam setiap alat pada $ 6 sejam

Pada bulan Januari, syarikat itu menghasilkan 3,000 alat. Anggaran perbelanjaan overhed tetap ialah $ 24,180. Kos sebenar pada bulan Januari adalah seperti berikut:

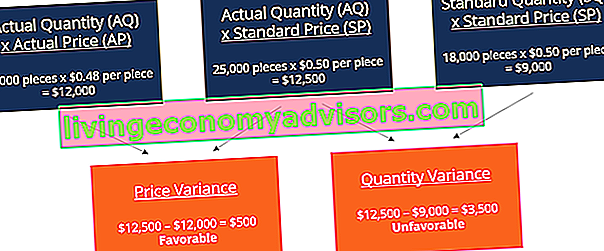

Bahan langsung: 25,000 keping dibeli dengan harga $ 0,48 sehelai

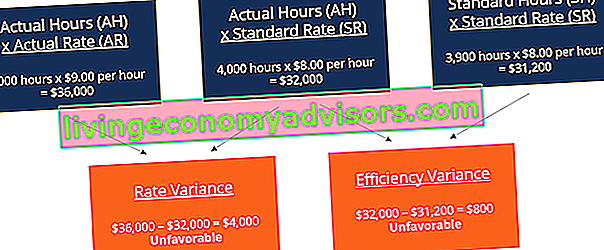

Tenaga kerja langsung: 4,000 jam bekerja dengan kos $ 36,000

Overhed pembuatan berubah: Kos sebenar ialah $ 17,000

Membaik pulih pengeluaran: Kos sebenar ialah $ 25,000

Varians Bahan

Dengan menambahkan kedua-dua pemboleh ubah ini, kita mendapat varians keseluruhan $ 3,000 (tidak baik). Ini bermaksud bahawa ini adalah varians yang harus dilihat oleh pihak pengurusan dan berusaha untuk diperbaiki. Walaupun perbezaan harga adalah baik, pihak pengurusan mungkin ingin mempertimbangkan mengapa syarikat memerlukan lebih banyak bahan daripada standard 18,000 keping. Ini mungkin disebabkan syarikat memperoleh bahan yang rosak atau mengalami masalah / kerosakan mesin.

Varians Buruh

Dengan menambahkan kedua-dua pemboleh ubah itu bersama-sama, kita mendapat varians keseluruhan $ 4,800 (Tidak Menyukai). Ini adalah satu lagi perbezaan yang harus dilihat oleh pihak pengurusan. Pengurusan harus menjelaskan mengapa harga buruh sebenarnya adalah satu dolar lebih tinggi daripada standard dan mengapa diperlukan 1,000 jam lagi untuk pengeluaran. Kaedah lajur yang sama juga dapat diterapkan pada kos overhed yang berubah-ubah dan serupa dengan format tenaga kerja kerana overhead yang berubah-ubah diterapkan berdasarkan jam buruh dalam contoh ini.

Ketahui analisis varians langkah demi langkah dalam kursus penganggaran & ramalan Kewangan.

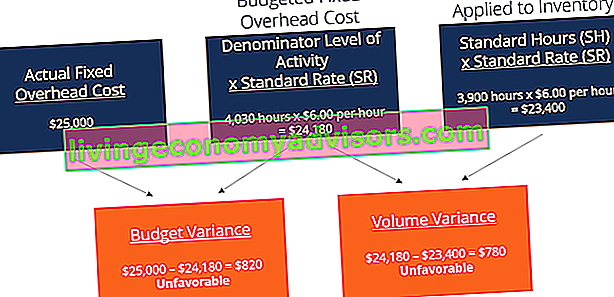

Memperbaiki Varians Overhead

Menambah varians anggaran dan varians jumlah, kami mendapat jumlah varians yang tidak menguntungkan sebanyak $ 1.600. Sekali lagi, ini adalah sesuatu yang mungkin ingin dilihat oleh pihak pengurusan.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma (dari bahagian atas artikel) sekarang!

Peranan Piawaian dalam Analisis Varians

Dalam perakaunan kos, standard adalah penanda aras atau "norma" yang digunakan dalam mengukur prestasi. Di banyak organisasi, standard ditetapkan untuk kedua-dua kos dan kuantiti bahan, tenaga kerja, dan overhead yang diperlukan untuk menghasilkan barang atau menyediakan perkhidmatan. Piawaian kuantiti menunjukkan berapa banyak tenaga kerja (iaitu, dalam beberapa jam) atau bahan (iaitu, dalam kilogram) yang harus digunakan dalam pembuatan unit produk, sementara piawaian kos menunjukkan berapa sebenarnya kos jam kerja atau bahan yang seharusnya. Pada dasarnya, standard adalah anggaran harga atau kuantiti yang akan dikenakan oleh syarikat.

Bacaan Berkaitan

Kewangan adalah penyedia global Pensijilan Pemodelan & Penilaian Kewangan (FMVA) ™ Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti program pensijilan Amazon, JP Morgan, dan Ferrari dan beberapa kursus lain untuk profesional kewangan. Untuk membantu anda memajukan kerjaya, lihat sumber Kewangan tambahan di bawah:

- Analisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Normalisasi Penyata Kewangan Normalisasi Penyormalan penyata kewangan melibatkan penyesuaian perbelanjaan atau pendapatan yang tidak berulang dalam penyata kewangan atau metrik sehingga hanya mencerminkan transaksi biasa syarikat. Penyata kewangan sering mengandungi perbelanjaan yang bukan merupakan operasi perniagaan biasa syarikat

- Teori Perakaunan Kewangan Teori Perakaunan Kewangan Teori Perakaunan Kewangan menjelaskan "mengapa" di sebalik perakaunan - sebab mengapa transaksi dilaporkan dengan cara tertentu. Panduan ini akan membantu anda memahami prinsip utama di sebalik Teori Perakaunan Kewangan

- Prinsip Pengiktirafan Hasil Prinsip Pengiktirafan Hasil Prinsip pengiktirafan pendapatan menentukan proses dan masa di mana pendapatan dicatatkan dan diiktiraf sebagai item dalam penyata kewangan syarikat. Secara teorinya, ada beberapa titik waktu di mana pendapatan dapat diakui oleh syarikat.