Kos berubah adalah perbelanjaan yang berbeza-beza mengikut jumlah barang Inventori Inventori adalah akaun aset semasa yang terdapat pada kunci kira-kira, yang terdiri dari semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat. atau perkhidmatan yang dihasilkan oleh perniagaan. Dengan kata lain, ia adalah kos yang berbeza-beza bergantung pada jumlah aktiviti. Kos meningkat apabila jumlah aktiviti meningkat dan menurun seiring dengan penurunan jumlah aktiviti.

Kos Pembolehubah Paling Umum

- Bahan langsung

- Tenaga kerja langsung

- Bayaran transaksi

- Komisen

- Kos utiliti

- Pampasan pekerja yang boleh ditagih Pampasan dan panduan gaji untuk pekerjaan dalam kewangan korporat, perbankan pelaburan, penyelidikan ekuiti, FP&A, perakaunan, perbankan komersial, lulusan FMVA,

Pada dasarnya, jika kos berbeza bergantung pada jumlah aktiviti, itu adalah kos berubah.

Formula untuk Kos berubah

Jumlah Kos Pembolehubah = Jumlah Kuantiti Output x Kos Pembolehubah Setiap Unit Keluaran

Kos berubah dan tetap dalam membuat keputusan

Kos yang ditanggung oleh perniagaan terdiri daripada kos tetap dan berubah. Seperti disebutkan di atas, perbelanjaan berubah tidak tetap berterusan ketika tahap pengeluaran berubah. Sebaliknya, kos tetap adalah kos yang tetap tetap tanpa mengira tahap pengeluaran (seperti sewa pejabat). Memahami kos yang berubah-ubah dan kos yang tetap penting untuk membuat keputusan perniagaan.

Sebagai contoh, Amy cukup mementingkan kedai roti kerana pendapatan yang dihasilkan dari penjualan Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. berada di bawah jumlah kos menjalankan kedai roti. Amy meminta pendapat anda mengenai adakah dia harus menutup perniagaan atau tidak. Selain itu, Amy telah berkomitmen untuk membayar sewa, elektrik, dan gaji pekerja selama satu tahun. Oleh itu, walaupun perniagaan ditutup, Amy masih akan menanggung kos ini sehingga akhir tahun. Pada bulan Januari, perniagaan tersebut melaporkan pendapatan $ 3,000 tetapi menanggung kos keseluruhan $ 4,000, dengan kerugian bersih $ 1,000.Amy menganggarkan bahawa bulan Februari akan mengalami pendapatan yang serupa dengan bulan Januari. Senarai kos Amy untuk kedai roti adalah seperti berikut:

A. Kos tetap Januari:

- Sewa: $ 1,000

- Elektrik: $ 200

- Gaji pekerja: $ 500

Jumlah kos tetap Januari: $ 1,700

B. Pemboleh ubah perbelanjaan Januari:

- Kos tepung, mentega, gula, dan susu: $ 1,800

- Jumlah kos buruh: $ 500

Jumlah kos pemboleh ubah Januari: $ 2.300

Sekiranya Amy tidak tahu kos mana yang berubah-ubah atau tetap, akan lebih sukar untuk membuat keputusan yang tepat. Dalam kes ini, kita dapat melihat bahawa jumlah kos tetap adalah $ 1,700 dan jumlah perbelanjaan berubah adalah $ 2,300.

Sekiranya Amy menutup perniagaan, Amy mesti tetap membayar kos tetap bulanan sebanyak $ 1,700. Sekiranya Amy terus beroperasi walaupun kehilangan wang, dia hanya akan kehilangan $ 1.000 sebulan (pendapatan $ 3.000 - $ 4.000 dalam jumlah keseluruhan kos). Oleh itu, Amy sebenarnya akan kehilangan lebih banyak wang ($ 1,700 sebulan) sekiranya dia menghentikan perniagaan itu sama sekali.

Contoh ini menggambarkan peranan yang dimainkan oleh kos dalam membuat keputusan. Dalam kes ini, keputusan yang optimum adalah untuk Amy untuk terus berniaga sambil mencari jalan untuk mengurangkan perbelanjaan berubah yang dikeluarkan dari pengeluaran Kos Barang yang Dikeluarkan (COGM) Kos Barang Dikilangkan, juga dikenali sebagai COGM, adalah istilah yang digunakan dalam perakaunan pengurusan yang merujuk kepada jadual atau penyataan yang menunjukkan jumlah kos pengeluaran bagi syarikat dalam jangka masa tertentu. (contohnya, lihat apakah dia boleh mendapatkan bahan mentah dengan harga yang lebih rendah).

Contoh Kos berubah

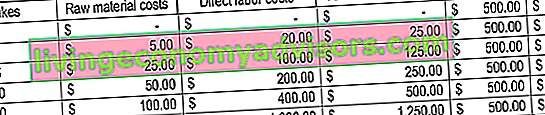

Mari kita pertimbangkan kedai roti yang menghasilkan kek. Harganya $ 5 dalam bahan mentah dan $ 20 sebagai buruh langsung untuk membakar satu kek. Di samping itu, terdapat kos tetap $ 500 (peralatan yang digunakan). Untuk menggambarkan konsep, lihat jadual di bawah:

Perhatikan bagaimana kos berubah apabila lebih banyak kek cawan dihasilkan.

Analisis Imbangan Duga

Kos berubah memainkan peranan penting dalam analisis impas. Analisis impas digunakan untuk menentukan jumlah pendapatan atau unit yang diperlukan untuk menjual untuk menampung jumlah kos. Rumus pulang modal diberikan seperti berikut:

Titik pulang modal dalam unit = Kos Tetap / (Harga Jualan seunit - Kos berubah seunit)

Pertimbangkan contoh berikut:

Amy mahu anda menentukan unit minimum barang yang perlu dia jual untuk mencapai titik pulang modal setiap bulan. Kedai roti hanya menjual satu item: kek cawan. Kos tetap untuk menjalankan kedai roti adalah $ 1,700 sebulan dan kos berubah untuk menghasilkan kek cawan adalah $ 5 bahan mentah dan $ 20 tenaga kerja langsung. Selain itu, Amy menjual kek cawan pada harga jualan $ 30.

Untuk menentukan titik pulang modal dalam unit:

Titik pulang modal dalam unit = $ 1,700 / ($ 30 - $ 25) = 340 unit

Oleh itu, agar Amy pulang modal, dia perlu menjual sekurang-kurangnya 340 kek cawan sebulan.

Penjelasan Video mengenai Kos

Tonton video pendek ini untuk memahami konsep utama yang diliputi dalam panduan ini dengan cepat, termasuk apa itu kos berubah, jenis biasa kos berubah, formula, dan analisis impas.

Bacaan Berkaitan

Kewangan adalah penyedia rasmi perakuan Certified Banking & Credit Analyst (CBCA) ™ CBCA ™ Certified Banking & Credit Analyst (CBCA) ™ akreditasi adalah standard global untuk penganalisis kredit yang merangkumi kewangan, perakaunan, analisis kredit, analisis aliran tunai , pemodelan perjanjian, pembayaran pinjaman, dan banyak lagi. program pensijilan, yang direka untuk membantu sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia. Untuk terus memajukan kerjaya anda, sumber tambahan di bawah akan berguna:

- Struktur Kos Struktur Kos Struktur kos merujuk kepada jenis perbelanjaan yang ditanggung oleh perniagaan, dan biasanya terdiri daripada kos tetap dan berubah. Kos tetap tidak berubah

- Mengunjurkan Item Lembaran Imbangan Mengunjurkan Item Baris Lembaran Imbangan Mengunjurkan item baris kunci kira-kira melibatkan menganalisis modal kerja, PP&E, modal saham hutang dan pendapatan bersih. Panduan ini menguraikan cara mengira

- Analisis Penyata Kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan.

- Analisis Tingkah Laku Kos Analisis Tingkah Laku Kos Analisis tingkah laku kos merujuk kepada usaha pihak pengurusan untuk memahami bagaimana kos operasi berubah sehubungan dengan perubahan tahap aktiviti organisasi. Kos ini mungkin termasuk bahan langsung, tenaga kerja langsung, dan kos overhed yang timbul dari pengembangan produk.