Nisbah semasa, juga dikenali sebagai modal kerja Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah perbezaan antara aset semasa syarikat (bersih tunai) dan liabiliti semasa (bersih hutang) pada kunci kira-kira. Ini adalah ukuran kecairan syarikat dan kemampuannya untuk memenuhi kewajiban jangka pendek serta operasi dana perniagaan. Kedudukan yang ideal adalah dengan nisbah, mengukur kemampuan perniagaan untuk memenuhi obligasi jangka pendeknya yang akan jatuh tempo dalam setahun. Nisbah tersebut mempertimbangkan berat keseluruhan aset semasa Aset Semasa Aset semasa adalah semua aset yang boleh ditukarkan secara tunai kepada tunai dalam satu tahun. Mereka biasanya digunakan untuk mengukur kecairan syarikat.berbanding jumlah liabiliti semasa Liabiliti Semasa Liabiliti semasa adalah tanggungjawab kewangan entiti perniagaan yang perlu dibayar dan perlu dibayar dalam setahun. Sebuah syarikat menunjukkannya di kunci kira-kira. Tanggungjawab berlaku apabila syarikat telah melakukan transaksi yang telah menghasilkan jangkaan untuk aliran keluar wang masa depan atau sumber ekonomi lain. . Ini menunjukkan kesihatan kewangan syarikat dan bagaimana ia dapat memaksimumkan kecairan aset semasa untuk menyelesaikan hutang dan hutang. Formula Current Ratio (di bawah) dapat digunakan untuk mengukur mudah tunai syarikat dengan mudah.Ini menunjukkan kesihatan kewangan syarikat dan bagaimana ia dapat memaksimumkan kecairan aset semasa untuk menyelesaikan hutang dan hutang. Formula Current Ratio (di bawah) dapat digunakan untuk mengukur mudah tunai syarikat dengan mudah.Ini menunjukkan kesihatan kewangan syarikat dan bagaimana ia dapat memaksimumkan kecairan aset semasa untuk menyelesaikan hutang dan hutang. Formula Current Ratio (di bawah) dapat digunakan untuk mengukur mudah tunai syarikat dengan mudah.

Imej: Kursus Asas Analisis Kewangan Kewangan

Formula Nisbah Semasa

Formula Nisbah Semasa adalah:

Nisbah Semasa = Aset Semasa / Liabiliti Semasa

Contoh Formula Nisbah Semasa

Sekiranya perniagaan memegang:

- Tunai = $ 15 juta

- Sekuriti yang boleh dipasarkan = $ 20 juta

- Inventori = $ 25 juta

- Hutang jangka pendek = $ 15 juta

- Hutang akaun = $ 15 juta

Aset semasa = 15 + 20 + 25 = 60 juta

Liabiliti semasa = 15 + 15 = 30 juta

Nisbah semasa = 60 juta / 30 juta = 2.0x

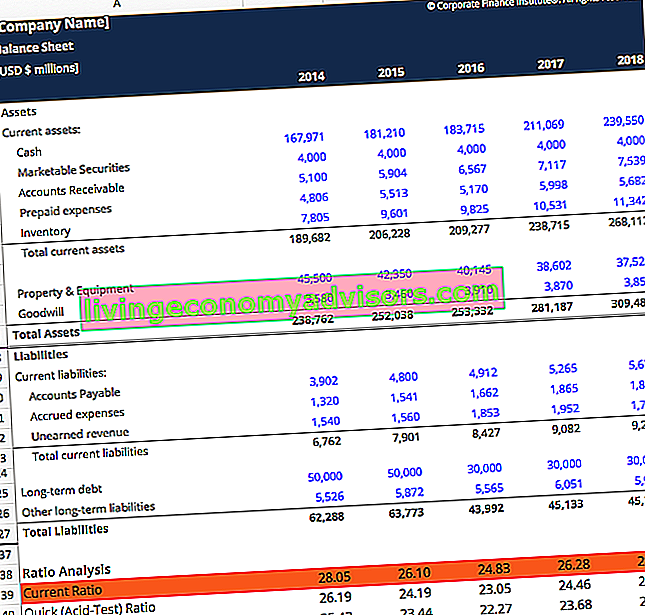

Perniagaan ini kini mempunyai nisbah 2, yang bermaksud dapat menyelesaikan setiap dolar dengan pinjaman atau akaun yang perlu dibayar dua kali. Kadar lebih daripada 1 menunjukkan kesejahteraan kewangan bagi syarikat. Tidak ada kelebihan atas apa yang "terlalu banyak", kerana sangat bergantung pada industri, namun, nisbah semasa yang sangat tinggi dapat menunjukkan bahawa sebuah syarikat meninggalkan lebihan wang tunai yang tidak digunakan daripada melabur dalam mengembangkan perniagaannya.

Muat turun Templat Formula Nisbah Semasa Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma sekarang! Anda boleh melayari Semua Templat Excel Percuma Templat Excel & Model Kewangan Muat turun templat model kewangan percuma - Perpustakaan spreadsheet kewangan merangkumi templat model kewangan 3 penyata, model DCF, jadual hutang, jadual susut nilai, perbelanjaan modal, faedah, belanjawan, perbelanjaan, ramalan, carta , grafik, jadual waktu, penilaian, analisis syarikat yang setanding, lebih banyak templat Excel untuk mencari lebih banyak kaedah untuk membantu analisis kewangan anda.

Formula Nisbah Semasa - Apakah Aset Semasa?

Aset semasa adalah sumber yang dapat dengan cepat ditukar menjadi wang tunai dalam jangka waktu satu tahun atau kurang. Ia merangkumi yang berikut:

- Tunai - Bil tender sah, duit syiling, cek tidak disimpan dari pelanggan, akaun cek dan simpanan, wang tunai kecil

- Setara tunai Setara tunai Tunai dan setara tunai adalah yang paling mudah cair dari semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, penerimaan pegawai bank - Sekuriti korporat atau kerajaan dengan tempoh matang 90 hari atau kurang

- Sekuriti yang boleh dipasarkan Sekuriti yang boleh dipasarkan Sekuriti yang boleh dipasarkan adalah instrumen kewangan jangka pendek yang tidak terhad yang diterbitkan sama ada untuk sekuriti ekuiti atau sekuriti hutang syarikat yang disenaraikan secara terbuka. Syarikat penerbit mencipta instrumen-instrumen ini untuk tujuan mengumpulkan dana untuk membiayai aktiviti dan pengembangan perniagaan. - Saham biasa, saham pilihan, bon kerajaan dan korporat dengan tarikh matang 1 tahun atau kurang

- Akaun Belum Terima Akaun Belum Terima Akaun Belum Terima (AR) mewakili penjualan kredit perniagaan, yang belum dibayar sepenuhnya oleh pelanggannya, aset semasa pada kunci kira-kira. Syarikat membenarkan pelanggan mereka membayar pada jangka masa yang berpatutan, dengan syarat syarat tersebut dipersetujui. - Wang yang terhutang kepada syarikat oleh pelanggan dan perlu dibayar dalam setahun - Nilai bersih ini seharusnya setelah ditolak peruntukan untuk akaun ragu (kredit buruk)

- Nota terima Nota Belum terima Nota terima adalah nota tertulis yang memberi hak, atau pemegang, hak untuk menerima jumlah yang dinyatakan dalam perjanjian. Nota janji adalah janji bertulis untuk membayar wang tunai kepada pihak lain pada atau sebelum tarikh masa depan yang ditentukan. Sekiranya nota belum terima dijelaskan dalam setahun, maka ia dianggap sebagai aset semasa pada kunci kira-kira. - Hutang yang akan jatuh tempo dalam setahun

- Penghutang lain - Tuntutan insurans, pendahuluan tunai pekerja, pembayaran balik cukai pendapatan

- Inventori Inventori Inventori adalah akaun aset semasa yang terdapat di kunci kira-kira, yang terdiri daripada semua bahan mentah, kerja dalam proses, dan barang jadi yang telah dikumpulkan syarikat. Ia sering dianggap paling tidak likuid dari semua aset semasa - oleh itu, ia dikecualikan dari pengangka dalam pengiraan nisbah cepat. - Bahan mentah, proses dalam proses, barang siap, pembuatan / pembungkusan

- Bekalan pejabat - Sumber pejabat seperti kertas, pena, dan peralatan yang dijangka habis dalam setahun

- Perbelanjaan Prabayar Perbelanjaan Prabayar Perbelanjaan prabayar mewakili perbelanjaan yang belum dicatat oleh syarikat sebagai perbelanjaan, tetapi telah dibayar terlebih dahulu. Di lain - Premium insurans yang belum habis, pembayaran pendahuluan untuk pembelian masa depan

Formula Nisbah Semasa - Apakah Liabiliti Semasa?

Liabiliti semasa adalah kewajipan perniagaan yang terhutang kepada pembekal dan pemiutang, dan pembayaran lain yang perlu dibayar dalam jangka waktu satu tahun. Ini termasuk:

- Nota Hutang Nota Hutang Nota Hutang adalah perjanjian bertulis (nota janji) di mana satu pihak bersetuju untuk membayar sejumlah wang tunai kepada pihak lain. Sebagai alternatif, nota yang perlu dibayar adalah pinjaman antara dua pihak. Lihat elemen nota dan contoh yang diperlukan. - Faedah dan bahagian utama pinjaman yang akan jatuh tempo dalam satu tahun

- Akaun yang perlu dibayar Akaun yang perlu dibayar Akaun yang perlu dibayar adalah liabiliti yang timbul apabila organisasi menerima barang atau perkhidmatan dari pembekalnya secara kredit. Hutang akaun dijangka akan dilunaskan dalam jangka masa satu tahun, atau dalam satu kitaran operasi (mana yang lebih lama). AP dianggap sebagai salah satu bentuk liabiliti semasa yang paling cair atau Perdagangan yang perlu dibayar - Kredit yang disebabkan oleh pembelian barang dagangan, bahan mentah, bekalan, atau penggunaan perkhidmatan dan utiliti

- Perbelanjaan Terakru Perbelanjaan Terakru Perbelanjaan terakru adalah perbelanjaan yang diiktiraf walaupun wang tunai belum dibayar. Perbelanjaan ini biasanya digabungkan dengan pendapatan melalui prinsip pemadanan dari GAAP (Prinsip Perakaunan yang Diterima Secara Umum). - Cukai gaji yang perlu dibayar, cukai pendapatan yang perlu dibayar, faedah yang perlu dibayar, dan apa sahaja yang telah dikenakan Perakaunan Akruan Dalam perakaunan kewangan atau perakaunan akrual, akruan merujuk kepada pencatatan pendapatan yang mungkin diperoleh oleh syarikat, tetapi belum menerima, atau perbelanjaan kerana tetapi invois tidak diterima

- Pendapatan tertunda Pendapatan tertunda Pendapatan tertunda dihasilkan apabila syarikat menerima pembayaran untuk barang dan / atau perkhidmatan yang belum diperolehnya. Dalam perakaunan akruan, pendapatan hanya diiktiraf apabila ia diperoleh. Sekiranya pelanggan membayar untuk kebaikan / perkhidmatan terlebih dahulu, syarikat tidak mencatat apa-apa pendapatan pada penyata pendapatannya dan sebaliknya mencatatkan a - Pendapatan yang telah dibayar oleh syarikat itu yang akan diperoleh pada masa akan datang apabila syarikat tersebut memenuhi pengiktirafan pendapatan Pengiktirafan Pendapatan Pengiktirafan pendapatan adalah prinsip perakaunan yang menggariskan syarat khusus di mana pendapatan diiktiraf. Secara teori, terdapat sebilangan besar titik berpotensi di mana pendapatan dapat dikenali. Panduan ini membahas prinsip pengiktirafan untuk kedua-dua IFRS dan US GAAP. keperluan

Mengapa Menggunakan Formula Nisbah Semasa?

Nisbah semasa ini dikelaskan dengan beberapa metrik kewangan lain yang dikenali sebagai nisbah kecairan. Nisbah ini semua menilai operasi syarikat dari segi seberapa kukuh kewangan syarikat berhubung dengan hutang tertunggaknya. Mengetahui nisbah semasa sangat penting dalam membuat keputusan untuk pelabur, pemiutang, dan pembekal syarikat. Nisbah semasa adalah alat penting dalam menilai daya maju kepentingan perniagaan mereka.

Nisbah kecairan penting lain termasuk:

- Nisbah Ujian Asid Nisbah Ujian Asid Nisbah Ujian Asid, juga dikenali sebagai nisbah cepat, adalah nisbah kecairan yang mengukur sejauh mana aset jangka pendek syarikat yang mencukupi dapat menanggung liabiliti semasa

- Nisbah Pantas Nisbah Pantas Nisbah Pantas, juga dikenali sebagai Uji Asid, mengukur kemampuan perniagaan untuk membayar liabiliti jangka pendeknya dengan aset yang mudah ditukar menjadi tunai

Berikut adalah penjelasan video mengenai cara mengira nisbah semasa dan mengapa ia penting ketika melakukan analisis penyata kewangan Analisis Penyata Kewangan Cara melakukan Analisis Penyata Kewangan. Panduan ini akan mengajar anda untuk melakukan analisis penyata kewangan penyata pendapatan, kunci kira-kira, dan penyata aliran tunai termasuk margin, nisbah, pertumbuhan, kecairan, leverage, kadar pulangan dan keuntungan. .

Video: Kursus Analisis Kewangan Kewangan

Sumber tambahan

Terima kasih kerana membaca panduan ini untuk memahami formula nisbah semasa. Finance adalah penyedia global rasmi Pensijilan Pemodelan & Penilaian Kewangan (FVMA) ® FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan sebutan Ferrari. Untuk terus mendidik diri sendiri dan memajukan kerjaya kewangan anda, sumber Kewangan ini akan sangat berguna:

- Templat Nisbah Pantas Templat Nisbah Pantas Templat nisbah pantas ini membantu anda mengira nisbah cepat memandangkan jumlah tunai, sekuriti yang boleh dipasarkan, akaun belum terima dan akaun yang perlu dibayar. Nisbah Pantas, juga dikenali sebagai Nisbah ujian asid atau kecairan, mengukur kemampuan perniagaan untuk membayar liabiliti jangka pendeknya dengan memiliki aset yang mudah

- Likuidasi Aset Bersih Likuidasi Aset Bersih Pembubaran aset bersih atau pembubaran aset bersih adalah proses di mana perniagaan menjual asetnya dan berhenti beroperasi selepas itu. Aset bersih adalah nilai lebihan aset syarikat berbanding liabiliti. Walau bagaimanapun, pendapatan yang dihasilkan oleh penjualan aset bersih di pasaran mungkin berbeza dengan nilai buku yang dicatatkan.

- Templat Nilai Likuidasi Templat Nilai Likuidasi Templat nilai likuidasi ini membantu anda mengira nilai pembubaran memandangkan jumlah liabiliti dan aset syarikat dalam nilai lelong. Nilai likuidasi adalah perkiraan nilai akhir yang akan diterima oleh pemegang instrumen kewangan ketika aset dijual, biasanya dalam proses penjualan cepat. Seorang busi

- Apa itu pemodelan kewangan? Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model.