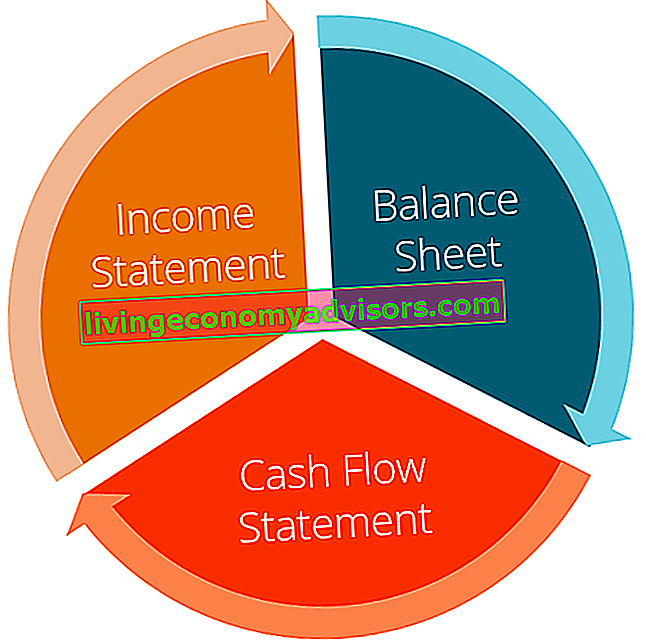

Ketiga penyata kewangan tersebut adalah: (1) Penyata Pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. , (2) Lembaran Imbangan Duga Neraca adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti,dan (3) Penyata Aliran Tunai Penyata Aliran Tunai Penyata Aliran Tunai (juga disebut sebagai penyata aliran tunai) adalah salah satu dari tiga penyata kewangan utama yang melaporkan tunai yang dihasilkan dan dibelanjakan dalam jangka waktu tertentu (mis. , sebulan, suku, atau tahun). Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira. Ketiga-tiga pernyataan inti ini saling berkaitan antara satu sama lain dan panduan ini akan menerangkan bagaimana semuanya sesuai. Dengan mengikuti langkah-langkah di bawah, anda dapat menghubungkan ketiga-tiga pernyataan anda sendiri.Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira. Ketiga-tiga pernyataan inti ini saling berkaitan antara satu sama lain dan panduan ini akan menerangkan bagaimana semuanya sesuai. Dengan mengikuti langkah-langkah di bawah, anda dapat menghubungkan ketiga-tiga pernyataan anda sendiri.Penyata aliran tunai bertindak sebagai penghubung antara penyata pendapatan dan kunci kira-kira. Ketiga-tiga pernyataan inti ini saling berkaitan antara satu sama lain dan panduan ini akan menerangkan bagaimana semuanya sesuai. Dengan mengikuti langkah-langkah di bawah ini, anda dapat menghubungkan ketiga-tiga pernyataan itu sendiri.

Gambaran keseluruhan tiga penyata kewangan:

Penyata pendapatan # 1

Selalunya, tempat pertama yang dilihat oleh pelabur atau penganalisis adalah penyata pendapatan. Penyata pendapatan menunjukkan prestasi perniagaan sepanjang setiap periode, menunjukkan hasil penjualan Hasil Penjualan Hasil penjualan adalah pendapatan yang diterima oleh syarikat dari penjualan barang atau penyediaan perkhidmatan. Dalam perakaunan, istilah "penjualan" dan "hasil" boleh, dan sering digunakan, secara bergantian, bermaksud perkara yang sama. Pendapatan tidak semestinya bermaksud wang tunai yang diterima. di bahagian paling atas. Penyataan tersebut kemudian mengurangkan kos barang yang dijual (COGS Cost of Goods Manufactured (COGM) Cost of Goods Manufactured, juga dikenali sebagai COGM, adalah istilah yang digunakan dalam perakaunan pengurusan yang merujuk kepada jadual atau pernyataan yang menunjukkan jumlah kos pengeluaran untuk syarikat dalam jangka masa tertentu.) untuk mencari untung kasar Untung Kasar Untung kasar adalah keuntungan langsung yang tersisa setelah ditolak kos barang yang dijual, atau "kos penjualan", dari hasil penjualan. Ia digunakan untuk mengira margin keuntungan kasar dan merupakan angka keuntungan awal yang disenaraikan dalam penyata pendapatan syarikat. Keuntungan kasar dikira sebelum keuntungan operasi atau keuntungan bersih. . Dari sana, keuntungan kasar dipengaruhi oleh perbelanjaan dan pendapatan operasi lain, bergantung pada sifat perniagaan, untuk mencapai pendapatan bersih Pendapatan Bersih Pendapatan Bersih adalah item baris utama, tidak hanya dalam penyata pendapatan, tetapi dalam ketiga-tiga teras kewangan penyataan. Walaupun diperoleh melalui penyata pendapatan, keuntungan bersih juga digunakan dalam kunci kira-kira dan penyata aliran tunai. di bahagian bawah - "garis bawah" untuk perniagaan.

Ciri-ciri utama:

- Menunjukkan pendapatan dan perbelanjaan perniagaan

- Dinyatakan dalam jangka masa (iaitu, 1 tahun, 1 suku, Tahun hingga Tarikh, dll.)

- Menggunakan prinsip perakaunan seperti pemadanan dan akruan untuk mewakili angka (tidak ditunjukkan secara tunai)

- Digunakan untuk menilai keuntungan

Neraca # 2

Lembaran imbangan memaparkan aset syarikat, liabiliti, dan ekuiti pemegang saham Ekuiti Pemegang Saham Ekuiti Pemegang Saham (juga dikenali sebagai Ekuiti Pemegang Saham) adalah akaun pada kunci kira-kira syarikat yang terdiri daripada modal saham ditambah pendapatan tertahan. Ia juga mewakili nilai sisa aset ditolak liabiliti. Dengan menyusun semula persamaan perakaunan yang asal, kita mendapat Ekuiti Pemegang Saham = Aset - Liabiliti. Seperti yang diketahui umum, aset mesti sama liabiliti dan ekuiti. Bahagian aset bermula dengan tunai dan setara Setara Tunai Tunai dan setara tunai adalah yang paling mudah cair dari semua aset pada kunci kira-kira. Setara tunai merangkumi sekuriti pasaran wang, penerimaan pegawai bank, yang harus sama dengan baki yang terdapat pada akhir penyata aliran tunai.Neraca kemudian memaparkan perubahan dalam setiap akaun utama. Pendapatan bersih dari penyata pendapatan mengalir ke dalam kunci kira-kira sebagai perubahan pendapatan tertahan Pendapatan Ditahan Rumus Pendapatan Ditahan mewakili semua pendapatan bersih terkumpul yang dijelaskan oleh semua dividen yang dibayar kepada pemegang saham. Pendapatan yang Ditahan adalah sebahagian daripada ekuiti pada kunci kira-kira dan mewakili bahagian keuntungan perniagaan yang tidak diagihkan sebagai dividen kepada pemegang saham tetapi dikhaskan untuk pelaburan semula (disesuaikan untuk pembayaran dividen untuk peningkatan modal dan pendapatan Terdapat dua cara utama syarikat mengembalikan keuntungan kepada pemegang sahamnya - Dividen Tunai dan Pembelian Balik Saham.Sebab-sebab di sebalik keputusan strategik pembelian balik dividen vs saham berbeza dari syarikat ke syarikat).

Ciri-ciri utama:

- Menunjukkan kedudukan kewangan perniagaan

- Dinyatakan sebagai "snapshot" atau gambaran kewangan syarikat pada waktu yang ditentukan (iaitu, pada 12 Disember 2017)

- Mempunyai tiga bahagian: aset, liabiliti, dan ekuiti pemegang saham

- Aset = Liabiliti + Ekuiti Pemegang Saham

Penyata aliran tunai # 3

Penyata aliran tunai kemudian mengambil pendapatan bersih dan menyesuaikannya dengan perbelanjaan bukan tunai. Kemudian, dengan menggunakan perubahan dalam kunci kira-kira, penggunaan dan penerimaan wang tunai dijumpai. Penyata aliran tunai memaparkan perubahan tunai setiap tempoh, serta baki awal dan akhir tunai.

Ciri-ciri utama:

- Menunjukkan kenaikan dan penurunan tunai

- Dinyatakan dalam jangka waktu tertentu, tempoh perakaunan (iaitu, 1 tahun, 1 suku, Tahun ke Tarikh, dll.)

- Membatalkan semua prinsip perakaunan untuk menunjukkan pergerakan tunai yang murni

- Mempunyai tiga bahagian: tunai dari operasi, tunai yang digunakan dalam pelaburan, dan tunai dari pembiayaan

- Menunjukkan perubahan bersih dalam baki tunai dari awal hingga akhir tempoh

3 pernyataan itu berkait rapat

3 pernyataan itu berkait rapat

Ringkasan perbandingan

| Penyata pendapatan | Penyata imbangan | Aliran tunai | |

|---|---|---|---|

| Masa | Tempoh masa | Titik masa | Tempoh masa |

| Tujuan | Keuntungan | Posisi kewangan | Pergerakan tunai |

| Langkah-langkah | Hasil, perbelanjaan, keuntungan | Aset, liabiliti, ekuiti pemegang saham | Peningkatan dan penurunan tunai |

| Titik permulaan | Hasil | Baki tunai | Pendapatan bersih |

| Titik Akhir | Pendapatan bersih | Pendapatan tertahan | Baki tunai |

Bagaimanakah 3 penyataan teras ini digunakan dalam pemodelan kewangan?

Seperti yang dijelaskan di atas, masing-masing dari tiga penyata kewangan mempunyai interaksi maklumat. Model kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model. gunakan tren dalam hubungan maklumat dalam pernyataan ini, serta tren antara tempoh dalam data sejarah untuk meramalkan prestasi masa depan.

Penyediaan dan penyampaian maklumat ini boleh menjadi sangat rumit. Secara umum, bagaimanapun, langkah-langkah berikut diikuti untuk membuat model kewangan.

- Item baris untuk setiap penyataan inti disediakan. Ini memberikan keseluruhan format dan kerangka yang akan diikuti oleh model kewangan

- Nombor sejarah diletakkan di setiap item baris

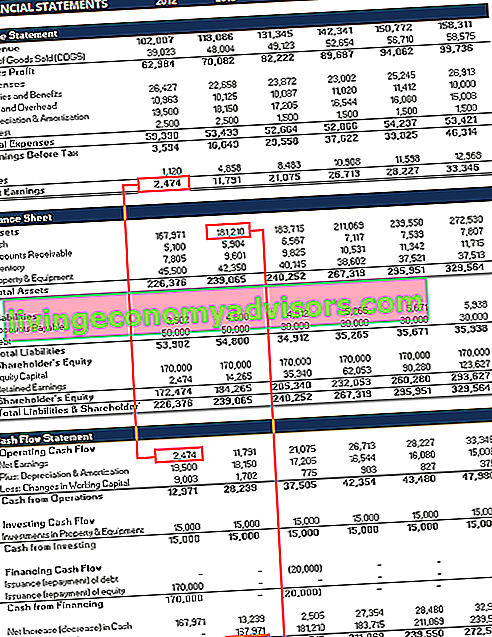

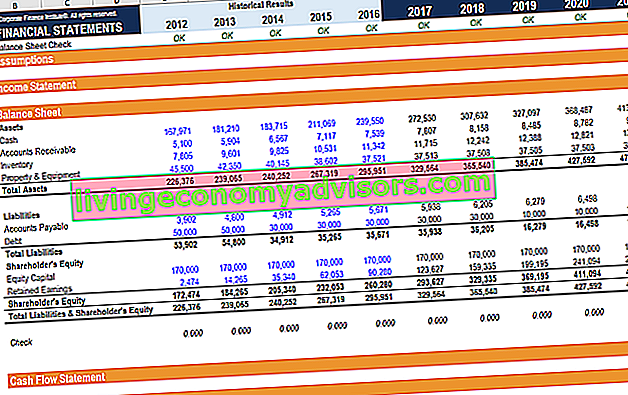

- Pada ketika ini, pencipta model akan sering memeriksa untuk memastikan bahawa setiap pernyataan inti tersebut sesuai dengan data yang lain. Sebagai contoh, baki akhir tunai yang dikira dalam penyata aliran tunai mesti sama dengan akaun tunai di kunci kira-kira

- Bahagian andaian disediakan dalam lembaran untuk menganalisis trend dalam setiap item baris penyataan inti antara tempoh

- Andaian dari data sejarah yang ada kemudian digunakan untuk membuat andaian ramalan untuk item baris yang sama

- Bahagian ramalan setiap pernyataan inti akan menggunakan andaian yang diramalkan untuk mengisi nilai untuk setiap item baris. Oleh kerana penganalisis atau pengguna telah menganalisis trend masa lalu dalam membuat andaian yang diramalkan, nilai yang dihuni harus mengikuti tren sejarah

- Jadual sokongan digunakan untuk mengira item baris yang lebih kompleks. Sebagai contoh, jadual hutang Jadual Hutang Jadual hutang menetapkan semua hutang yang dimiliki perniagaan mengikut jadual berdasarkan tempoh matang dan kadar faedahnya. Dalam pemodelan kewangan, aliran perbelanjaan faedah digunakan untuk mengira perbelanjaan faedah dan baki item hutang. Jadual susut nilai dan pelunasan Jadual Susut Nilai Jadual susut nilai diperlukan dalam pemodelan kewangan untuk menghubungkan tiga penyata kewangan (pendapatan, kunci kira-kira, aliran tunai) di Excel digunakan untuk mengira perbelanjaan susut nilai dan baki aset tetap jangka panjang. Nilai-nilai ini akan masuk ke dalam tiga pernyataan utama

Tangkapan skrin dari kursus pemodelan kewangan Kewangan.

Lebih banyak sumber berkaitan dengan 3 penyata kewangan

Kami harap ini merupakan gambaran keseluruhan yang berguna bagi anda mengenai 3 penyata kewangan. Finance adalah penyedia rasmi Pensijilan Pemodelan & Penilaian Kewangan global (FMVA) ™ Sertifikasi FMVA® Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti program pensijilan Amazon, JP Morgan, dan Ferrari, yang direka untuk membantu sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia . Melalui kursus, latihan, dan latihan pemodelan kewangan, sesiapa sahaja di dunia boleh menjadi penganalisis yang hebat. Untuk meneruskan pembelajaran, terokai sumber Kewangan tambahan ini:

- Bagaimana menghubungkan 3 penyata Bagaimana 3 Penyata Kewangan dihubungkan Bagaimana 3 penyata kewangan dihubungkan bersama? Kami menerangkan bagaimana menghubungkan 3 penyata kewangan bersama untuk pemodelan dan penilaian kewangan di Excel. Sambungan pendapatan bersih & pendapatan tertahan, PP&E, susutnilai dan pelunasan, perbelanjaan modal, modal kerja, aktiviti pembiayaan, dan baki tunai

- Apa itu pemodelan kewangan Apa itu Pemodelan Kewangan Pemodelan kewangan dilakukan di Excel untuk meramalkan prestasi kewangan syarikat. Gambaran keseluruhan mengenai apa itu model kewangan, bagaimana & mengapa membina model.

- Amalan terbaik pemodelan kewangan Panduan Pemodelan Kewangan percuma Panduan pemodelan kewangan ini merangkumi petua dan amalan terbaik Excel mengenai andaian, pemacu, ramalan, menghubungkan tiga penyataan, analisis DCF, banyak lagi

- Soalan temu ramah kewangan Soalan temu ramah kewangan Soalan dan jawapan temu ramah kewangan. Senarai ini merangkumi soalan dan jawapan wawancara yang paling biasa dan kerap untuk pekerjaan dan kerjaya kewangan. Terdapat dua kategori utama adalah tingkah laku dan teknikal

- Peta kerjaya interaktif