Debt Service Coverage Ratio (DSCR) mengukur kemampuan syarikat untuk menggunakan pendapatan operasinya Pendapatan Operasi Pendapatan Operasi, juga disebut sebagai keuntungan operasi atau Pendapatan Sebelum Bunga & Pajak (EBIT), adalah jumlah pendapatan yang tersisa setelah ditolak langsung operasi dan kos tidak langsung. Perbelanjaan faedah, pendapatan faedah, dan sumber pendapatan bukan operasi yang lain tidak dipertimbangkan dalam mengira pendapatan operasi untuk membayar semua kewajipan hutang, termasuk pembayaran balik pokok dan faedah hutang jangka pendek dan jangka panjang Hutang Jangka Panjang Hutang Jangka Panjang ( LTD) adalah jumlah hutang tertunggak yang dimiliki syarikat yang mempunyai tempoh matang 12 bulan atau lebih. Ia dikelaskan sebagai liabiliti tidak semasa pada kunci kira-kira syarikat.Masa untuk matang untuk LTD boleh berkisar antara 12 bulan hingga 30+ tahun dan jenis hutang boleh merangkumi bon, gadai janji. Nisbah ini sering digunakan apabila syarikat mempunyai sebarang pinjaman pada kunci kira-kira Neraca Kira-kira adalah salah satu daripada tiga penyata kewangan asas. Penyata ini adalah kunci untuk pemodelan kewangan dan perakaunan. Neraca menunjukkan jumlah aset syarikat, dan bagaimana aset ini dibiayai, melalui hutang atau ekuiti. Aset = Liabiliti + Ekuiti seperti bon Bon Bon adalah sekuriti berpendapatan tetap yang diterbitkan oleh syarikat dan kerajaan untuk meningkatkan modal. Penerbit bon meminjam modal dari pemegang bon dan membuat pembayaran tetap kepada mereka dengan kadar faedah tetap (atau berubah-ubah) untuk jangka masa yang ditentukan. , pinjaman, atau garis kredit.Ini juga merupakan nisbah yang biasa digunakan dalam pembelian leveraged Leveraged Buyout (LBO) Pembelian leveraged (LBO) adalah transaksi di mana perniagaan diperoleh menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya berlaku apabila firma ekuiti swasta (PE) meminjam seberapa banyak yang mereka dapat dari pelbagai pemberi pinjaman (sehingga 70-80% dari harga belian) untuk mencapai IRR pulangan kadar dalaman> 20% transaksi, untuk menilai kapasiti hutang syarikat sasaran, bersama dengan metrik kredit lain seperti jumlah hutang / Nisbah Hutang EBITDA / Nisbah EBITDA Hutang bersih terhadap pendapatan sebelum faedah, cukai, susut nilai, dan pelunasan (EBITDA) mengukur leverage kewangan dan kemampuan syarikat untuk membayar melangsaikan hutangnya. Pada asasnya,nisbah hutang bersih kepada EBITDA (hutang / EBITDA) memberikan petunjuk berapa lama syarikat perlu beroperasi pada tahap semasa untuk melunaskan semua hutangnya. berganda, hutang bersih / gandaan EBITDA, nisbah liputan faedah, Nisbah Perlindungan Faedah, Nisbah Perlindungan Faedah (ICR) adalah nisbah kewangan yang digunakan untuk menentukan kemampuan syarikat untuk membayar faedah atas hutang tertunggaknya. dan nisbah liputan caj tetap Nisbah Perlindungan Caj Tetap (FCCR) Nisbah Perlindungan Caj Tetap (FCCR) adalah ukuran kemampuan syarikat untuk memenuhi obligasi caj tetap seperti faedah dan perbelanjaan sewa. .dan nisbah liputan caj tetap Nisbah Perlindungan Caj Tetap (FCCR) Nisbah Perlindungan Caj Tetap (FCCR) adalah ukuran kemampuan syarikat untuk memenuhi obligasi caj tetap seperti faedah dan perbelanjaan sewa. .dan nisbah liputan caj tetap Nisbah Perlindungan Caj Tetap (FCCR) Nisbah Perlindungan Caj Tetap (FCCR) adalah ukuran kemampuan syarikat untuk memenuhi obligasi caj tetap seperti faedah dan perbelanjaan sewa. .

Formula Nisbah Liputan Perkhidmatan Hutang

Terdapat dua cara untuk mengira nisbah ini:

Di mana:

- EBITDA EBITDA EBITDA atau Pendapatan Sebelum Faedah, Cukai, Susut Nilai, Pelunasan adalah keuntungan syarikat sebelum mana-mana pemotongan bersih ini dibuat. EBITDA memberi tumpuan kepada keputusan operasi perniagaan kerana melihat keuntungan perniagaan daripada operasi teras sebelum kesan struktur modal. Formula, contoh = Pendapatan Sebelum Faedah, Cukai, Susut Nilai, dan Pelunasan

- Prinsipal = jumlah pinjaman pinjaman jangka pendek dan jangka panjang

- Faedah = faedah yang perlu dibayar untuk sebarang pinjaman

- Perbelanjaan Modal Capex Perbelanjaan Modal (jangka pendek Capex) adalah pembayaran dengan wang tunai atau kredit untuk membeli barang atau perkhidmatan yang dipermodalkan pada kunci kira-kira. Dengan kata lain, itu adalah perbelanjaan yang dikapitalisasi (iaitu, tidak dibelanjakan langsung pada penyata pendapatan) dan dianggap sebagai "pelaburan". Penganalisis melihat Capex = Perbelanjaan Modal

Beberapa syarikat mungkin lebih suka menggunakan formula yang terakhir kerana perbelanjaan modal tidak dibebankan pada penyata pendapatan Penyata Pendapatan Penyata Pendapatan adalah salah satu penyata kewangan teras syarikat yang menunjukkan keuntungan dan kerugian mereka dalam jangka waktu tertentu. Keuntungan atau kerugian ditentukan dengan mengambil semua pendapatan dan mengurangkan semua perbelanjaan dari kedua-dua aktiviti operasi dan bukan operasi. Penyata ini adalah salah satu daripada tiga penyata yang digunakan dalam kedua-dua kewangan korporat (termasuk pemodelan kewangan) dan perakaunan. tetapi dianggap sebagai "pelaburan". Mengecualikan CAPEX dari EBITDA akan memberi syarikat jumlah sebenar pendapatan operasi yang tersedia untuk pembayaran hutang.

Contoh Nisbah Liputan Perkhidmatan Hutang

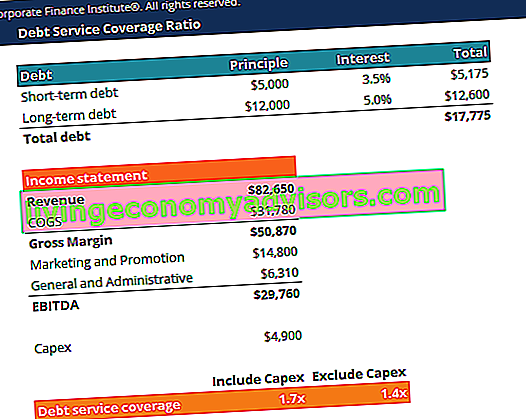

Pertimbangkan syarikat yang mempunyai hutang jangka pendek $ 5,000 dan hutang jangka panjang $ 12,000. Kadar faedah hutang jangka pendek ialah 3.5% dan kadar faedah hutang jangka panjang adalah 5.0%. Perbelanjaan modal pada tahun 2018 ialah $ 4,900.

Penyata pendapatan syarikat adalah seperti berikut:

| Hasil | 82,650 |

| COGS | 31,780 |

| Margin Kasar | 50,870 |

| Perbelanjaan Pemasaran dan Promosi | 14,800 |

| Perbelanjaan Am dan Pentadbiran | 6,310 |

| EBITDA | 29,760 |

Kita boleh menggunakan dua formula untuk mengira nisbah:

Nisbah liputan perkhidmatan hutang (termasuk Capex) = 29,760 / (5,000 x (1 + 3,5%) + 12,000 x (1 + 5,0%)) = 1,7x

Nisbah liputan perkhidmatan hutang (tidak termasuk Capex) = (29,760 - 4,900) / (5,000 x (1 + 3,5%) + 12,000 x (1 + 5,0%)) = 1,4x

Oleh itu, nisbah menunjukkan syarikat dapat membayar perkhidmatan hutangnya 1.7 kali dengan pendapatan operasinya dan 1.4 kali dengan pendapatan operasinya, kurang kapital.

Muat turun Templat Percuma

Masukkan nama dan e-mel anda dalam borang di bawah dan muat turun templat percuma untuk nisbah liputan perkhidmatan hutang sekarang!

Tafsiran Nisbah Perlindungan Perkhidmatan Hutang

Nisbah liputan perkhidmatan hutang 1 atau lebih menunjukkan bahawa syarikat menjana pendapatan operasi yang mencukupi untuk menampung pembayaran hutang dan faedah tahunannya. Sebagai peraturan umum, nisbah ideal adalah 2 atau lebih tinggi. Nisbah yang tinggi menunjukkan bahawa syarikat mampu memikul lebih banyak hutang.

Nisbah kurang dari 1 tidak optimum kerana mencerminkan ketidakmampuan syarikat untuk memenuhi obligasi hutang semasa dengan pendapatan operasi sahaja. Sebagai contoh, DSCR 0.8 menunjukkan bahawa hanya terdapat pendapatan operasi yang mencukupi untuk menampung 80% pembayaran hutang syarikat.

Daripada hanya melihat nombor terpencil, lebih baik mempertimbangkan nisbah liputan perkhidmatan hutang syarikat berbanding dengan nisbah syarikat lain di sektor yang sama. Sekiranya syarikat mempunyai DSCR yang jauh lebih tinggi daripada kebanyakan pesaingnya, ini menunjukkan pengurusan hutang yang unggul. Penganalisis kewangan juga mungkin ingin melihat nisbah syarikat dari masa ke masa - untuk melihat sama ada tren menaik (bertambah baik) atau menurun (semakin buruk).

Kegunaan Umum Nisbah Perlindungan Perkhidmatan Hutang

- Nisbah liputan perkhidmatan hutang adalah penanda aras biasa untuk mengukur kemampuan syarikat untuk membayar hutang tertunggak termasuk perbelanjaan pokok dan faedah.

- DSCR digunakan oleh syarikat pemerolehan dalam pembelian leveraged Leveraged Buyout (LBO) Pembelian leveraged (LBO) adalah transaksi di mana perniagaan diperoleh menggunakan hutang sebagai sumber pertimbangan utama. Transaksi LBO biasanya berlaku apabila syarikat ekuiti swasta (PE) meminjam seberapa banyak yang mereka dapat dari pelbagai pemberi pinjaman (sehingga 70-80% dari harga belian) untuk mencapai IRR pulangan kadar dalaman> 20% untuk menilai sasaran struktur hutang syarikat dan kemampuan untuk memenuhi obligasi hutang.

- DSCR digunakan oleh pegawai pinjaman bank untuk menentukan kemampuan membayar hutang syarikat.

Sumber tambahan

Finance adalah penyedia global rasmi bagi Financial Modeling & Valuation Analyst (FMVA) FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari ® FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari FMVA® Certification Sertai 350,600+ pelajar yang bekerja untuk syarikat seperti Amazon, JP Morgan, dan Ferrari, yang direka untuk mengubah sesiapa sahaja menjadi penganalisis kewangan bertaraf dunia. Lihat beberapa sumber kami di bawah ini untuk meluaskan pengetahuan anda dan memajukan kerjaya anda!